Jestem prawdopodobnie najdłużej działającym w Polsce ekspertem kredytowym. Od ponad 34 lat spełniam marzenia moich klientów. Od kilkunastu lat 100% z nich uzyskało finansowanie do własnego ,,M". Nie musisz się już martwić o swój kredyt hipoteczny. Bo przecież masz od teraz mnie. Profesjonalnego eksperta kredytowego.

Kończę mój ostatni etap edukacji i jednocześnie zdaję egzamin magisterski w Wyższej Szkole Pedagogicznej w Słupsku. Zostaję dyplomowanym nauczycielem geografii. Rok 1987 to początek mojej kariery zawodowej. Zbieram pierwsze doświadczenia – poświęcam się pracy edukacyjnej z młodzieżą jako nauczyciel geografii w jednej z koszalińskich szkół. Jak okaże się w przyszłości będą to bardzo cenne doświadczenia w późniejszej pracy pośrednika kredytowego. To początek mojego zainteresowania zagadnieniami finansowymi. Inspiracją jest serial telewizyjny Capital City, w którym pracownicy londyńskiego banku inwestycyjnego zmagają się z codziennymi trudnościami w pracy i życiu prywatnym. Jest to też początek przemian gospodarczych w naszym kraju. Najważniejszym źródłem informacji w tym czasie jest dla mnie branżowa prasa finansowa. Każdą wolną chwilę poświęcam na studiowaniu "Gazety Bankowej". Równocześnie biorę udział w kursie marketingu i zarządzania. Wiedzę, którą zdobywam w tym czasie, będę wykorzystywał w późniejszej działalności pośrednika kredytowego. Równolegle z pracą w szkole rozpoczynam własną działalność gospodarczą. Nie jest to jeszcze branża finansowa, ale handel detaliczny. Zbieram pierwsze doświadczenia jako osoba prowadząca własną firmę. W 1993 roku kończę swój pierwszy etap pracy zawodowej jako nauczyciel. Wpis do ewidencji z 1992 roku Jest to przełomowy rok w moim życiu zawodowym. Rozpoczynam działalność gospodarczą w zakresie pośrednictwa finansowego. Organizuję system sprzedaży ratalnej dla jednego z banków na terenie Koszalina. Ale na początku muszę pokonać przeszkodę związaną z rejestracją działalności w zakresie pośrednictwa finansowego. Nie mogę w tamtym czasie tego zrobić. Radca prawny urzędu miejskiego w Koszalinie odmawia mi jej rejestrację. Jako powód podaje wymóg wydania zezwolenia tak jak dla banków tj. od Narodowego Banku Polskiego. Stąd mój wybieg w zgłoszeniu wykonywanych usług. Poniżej zamieszczam mój wpis z tamtego okresu i zapis: Pośrednictwo - z wyłączeniem działalności przez prawo zabronione i wymagające odrębnych koncesji. Zmiana we wpisie o działalności gospodarczej To również okres, który staje się dla mnie kopalnią wiedzy, doświadczenia i praktyki związanej z branżą kredytową. Zakres moich działań, obowiązków i odpowiedzialności jest wręcz ogromny. Nawiązuję współpracę z placówkami handlowymi do obsługi kredytowej. Jednocześnie prowadzę obsługę klientów zainteresowanych zakupem towarów na raty. Rozpoczynam badania nad oceną ryzyka kredytowego. W tamtym czasie oprocentowanie kredytu wynosi 45%, a jego średnia wartość to około 1 500 000 zł. Do sporządzania umów kredytowych używa się papieru, kalki i długopisu. W tamtym czasie nie wykorzystuje się jeszcze komputerów. Przelew środków z banku do banku trwa ponad tydzień. Jednocześnie prowadzę obsługę klientów zainteresowanych zakupem towarów na raty. Osobiście podejmuję decyzje o udzieleniu bądź odmowie kredytu. Spada również na mnie odpowiedzialność za jakość portfela kredytowego. Zaczynam prowadzić tak zwaną windykację miękką – wykonuję/prowadzę setki rozmów telefonicznych do osób opóźniających się w spłacie kredytów. Przemierzam tysiące kilometrów poszukując osób niespłacających swoich zobowiązań. Zajmuje się również tak zwaną windykacją twardą, czyli odbieram niesolidnym klientom zakupiony przez nich towar na raty oraz prowadzę jego sprzedaż. Ze względu na zakres mojej odpowiedzialności związanej z udzielaniem kredytów ratalnych planuję wprowadzić pewne nowatorskie rozwiązania. Dodatkowo, zastanawiam się nad sposobami poprawienia jakości portfela kredytowego, które pozwolą ograniczyć ilość niespłacanych kredytów. W tamtym czasie nie ma jeszcze żadnych baz niesolidnych kredytobiorców, więc rozpoczynam badania nad oceną ryzyka kredytowego. Dzisiaj nazywa się to scoringiem kredytowym. W tamtym czasie takiego słowa jeszcze się nie używało. Zbieram i analizuję tysiące informacji o klientach, którym do tej pory udzieliłem kredytów. Setki godzin poświęcam na przeglądaniu dokumentacji kredytowej w banku i ręcznemu przeliczaniu zebranych danych. Nie ma jeszcze programów komputerowych, które uławiały by zbieranie i przetwarzane danych statystycznych mieszczących się w zakresie moich badań. Próbuję, w sposób statystyczny, ująć ryzyko kredytowe oraz prawdopodobieństwo niespłacania ich poprzez określenie profilu klienta. Udaje mi się znaleźć reguły, które wpływają na zmniejszenie ilości niespłacanych kredytów. Dopiero wiele lat później banki wprowadzają podobne rozwiązanie, które dzisiaj jest określane jako scoring kredytowy. To kolejny rozdział i nowe doświadczenia w mojej karierze zawodowej. Tym razem związane są z kredytami samochodowymi. Nabywając auto od członka rodziny odkrywam brak możliwości sfinansowania przez bank takiej transakcji. W tamtym czasie, osoba kupująca pojazd na kredyt, musiała zrobić to za pośrednictwem komisu samochodowego. Okazuje się, że rekomendowane przez nich banki oferują najwyższy koszt kredytu. Dokładnie analizuję ten rynek i dzięki temu znajduję najtańszą ofertę kredytu samochodowego. Przy okazji załatwiania formalności w banku dowiaduję się o zasadach rządzącymi tym rynkiem. Preferowane są banki, które płacą komisom samochodowym prowizje w zamian za przekazanie do nich klientów. Ma to później odzwierciedlenie w dużo wyższych kosztach kredytu. Wymyślam hasło reklamowe: ,,Kredyt samochodowy na auta z ogłoszenia, giełdy i od znajomych''. Pomysł przedsięwzięcia przedstawiam w banku o najtańszej w tym czasie ofercie kredytowej. Podczas spotkania z zarządem tego banku prezentuję najważniejsze założenia mojego pomysłu. Moje dotychczasowe doświadczenia w branży kredytowej przesądzają o nawiązaniu naszej współpracy. Produkt kredytowy, który wprowadzam na rynek okazuje się innowacyjny. Koszt nabycia pojazdu staje się niższy o 30% do 40%. Niestety, wkrótce zostają wprowadzane zmiany legislacyjne dotyczące tej branży i kończy to moją współpracę z bankiem. Podejmuję podyplomowe studia bankowości i finansów Wyższej Szkole Bankowej w Poznaniu. Zdobywam fundamentalną wiedzę, ściśle związaną z prowadzoną przeze mnie działalnością. Zwiększa to jakość moich usług i wpływa na ich profesjonalizm. Jest to moment przełomowy w mojej działalności. Muszę podjąć ważne dla mnie, strategiczne decyzje. Na rynek ratalny wchodzą poważni, ogólnopolscy konkurenci powiązani z zachodnimi firmami, dużym kapitałem oraz know-how. Całkowicie zmienia to rynek kredytów ratalnych w Polsce. Bank, z którym współpracuję, nie jest w stanie poradzić sobie z taką konkurencją. W znaczący sposób wpływa to na spadek sprzedaży kredytów ratalnych moich usług. Zmusza mnie to do poszukiwania nowych produktów rynków kredytowych Postanawiam zaangażować się w dopiero co rozwijający się rynek kredytów hipotecznych. Jest to najtrudniejszy i najbardziej skomplikowany produkt oferowany przez banki. Widzę w tym swoją szansę i w dłuższej perspektywie niewielką konkurencję. Zaczynam współpracę z największym bankiem w Polsce. Staję przed wyzwaniem opanowania olbrzymiej ilości zagadnień związanych z prowadzeniem kredytów hipotecznych. Wysoka inflacja na poziomie 8% powoduje, że zainteresowanie klientów tym produktem jest niewielkie. Minie jeszcze kilka lat zanim jego cena spadnie, a sprzedaż wzrośnie. Pośredniczę w udzieleniu pierwszych kredytów na zakup nieruchomości. Zbieram też doświadczenia i uczę się nowego produktu. Jestem również pierwszą osobą w regionie oferującą kredyty hipoteczne. Ze względu na niewielką sprzedaż kredytów hipotecznych poszukuję dodatkowego produktu kredytowego. Decyduję się na pośrednictwo w sprzedaży kredytów gotówkowych. Opracowuję innowacyjny produkt, w którym wykorzystuję dotychczasowe doświadczenie. Swój pomysł przedstawiam w oddziale jednego z miejscowych banków. Moja koncepcja przekonuje dyrektora tego banku i dzięki temu nawiązujemy współpracę. Pomysł ten opiera się na nietypowym rozwiązaniu – ryzyko strat dla banku zmniejsza się dzięki utworzeniu specjalnego funduszu na ich pokrycie. Środki zgromadzone na nim pochodziłyby z prowadzenia akcji kredytowej. W przypadku niespłacenia przez klienta dwóch rat bank wypowiadał by mu umowę. Środki zgromadzone na rachunku funduszu służyły na pokrycie całości niespłaconego zobowiązania. Bank przekazywał mi całą dokumentację klienta włącznie z jego wekslem. Dzięki temu mogłem przeprowadzić skuteczną windykację. Był to też kolejny etap w mojej karierze zawodowej. Musiałem poznać i nauczyć się całego procesu sądowego, aby za pośrednictwem kancelarii komorniczych odzyskać należności od dłużników. Współpraca z bankiem nie trwała jednak zbyt długo. Brak dostępu w tamtym czasie do BIK przez ten bank spowodował pogorszenie jakości portfela kredytowego i zakończenia naszej współpracy. Mając już kilkuletnie doświadczenie w realizacji kredytów hipotecznych zainteresowałem się kolejnym produktem. Wybór pada na kredyt inwestycyjny zabezpieczony na nieruchomości. To najtrudniejszy i najbardziej skomplikowany produkt skierowanym do firm. Nawiązuję współpracę ze specjalistycznym bankiem hipotecznym i zostaję ich przedstawicielem w naszym regionie. Był to kolejny pretekst do poszerzenia moich umiejętności zawodowych. Poznałem i opanowałem podstawowe zagadnienia z dziedziny księgowości. Znajomość przepisów dotyczących funkcjonowania spółek kapitałowych była wręcz niezbędna. Niestety, wysokie wymagania stawiane przez specjalistyczny bank były barierą trudną do pokonania przez lokalnych przedsiębiorców. To okres dużego zainteresowania kredytami gotówkowymi, dlatego podpisuję umowy z kilkoma bankami. Uczestniczę również w wielu szkoleniach prowadzonych przez branżowe instytucje dla pośredników z całej Polski. Rozpoczynam też współpracę z największym bankiem w Polsce. W krótkim czasie uzyskuję wysoki poziom w sprzedaży kredytów gotówkowych. Dzięki temu jeden z oddziałów tego banku, z którym blisko współpracuję, zajmuje pierwsze miejsce w Polsce pod względem wolumenu sprzedaży kredytów gotówkowych. Powoli na rynku kredytów hipotecznych pojawiają się inni konkurenci. Minie wiele lat zanim opanują podstawowe zagadnienia związane z tym najtrudniejszym produktem skierowanym do osób fizycznych. Załamanie rynku kredytów hipotecznych w Stanach Zjednoczonych wpływa na funkcjonowanie ogólnoświatowego rynku kredytowego. Banki w Polsce w znacznym stopniu ograniczają finansowanie nieruchomości. Podwyższają również swoje marże, zaostrzają kryteria przyznawania kredytów Sytuacja na rynku kredytów hipotecznych zaczyna się poprawiać. Zwiększa się też ilość banków oferujących ten rodzaj kredytu. Inni pośrednicy zaczynają oferować kredyty mieszkaniowe. Nie ma jeszcze narzędzi do porównywania kredytów hipotecznych. W związku z tym tworzę prawdopodobnie pierwszy w Polsce program dokładnie porównujący oferty dostępnych na rynku kredytów hipotecznych. Moi klienci jako jedyni wybierają najkorzystniejsze dla siebie rozwiązania. Na rynku pojawiły się podobne narzędzia, jednak okazało się, że mój program był najbardziej precyzyjny. W tamtym czasie oferty kredytów hipotecznych były mocno rozbudowane. Niemal każdy bank stosował ubezpieczenie brakującego wkładu własnego. Część z nich oferowała różne oprocentowanie w pierwszym, drugim, trzecim i kolejnych latach jego spłaty. Moja porównywarka uwzględniała wszystkie te elementy. Wprowadzam do mojego programu moduł dzięki któremu łatwiej jest mi dobrać zindywidualizowaną ofertę dla każdego mojego klienta. Obniżam dzięki temu ryzyko złożenia wniosków kredytowych do banków w których byłoby ono najwyższe. To rok, w którym podejmuję współpracę z biurami nieruchomości. W tym czasie wiele z nich korzysta z moich usług. Od tego momentu 100% moich klientów uzyskuje pozytywną decyzję na zakup nieruchomości. Aby sprostać wyzwaniom konkurencji wprowadzam nowatorski pomysł. Udzielałem klientom stuprocentowej gwarancji na uzyskanie kredytu hipotecznego. W przypadku odmowy finansowania zobowiązuję się do pokrycia strat z tytułu utraconego zadatku. Produkt ten był dostępny aż do 2020 roku. Początek roku zaznaczył się najniższą w historii ceną kredytu hipotecznego w Polsce.Największy kryzys gospodarczy od lat 90 odbił swoje piętno również na kredytach hipotecznych. Banki w znaczący stopniu ograniczyły finansowanie inwestycji mieszkaniowych. Wykluczono również pewne branże i źródła dochodów.Poznaj moją historię

1985 – koniec studiów i początek pracy zawodowej

1991 – od tego się zaczęło

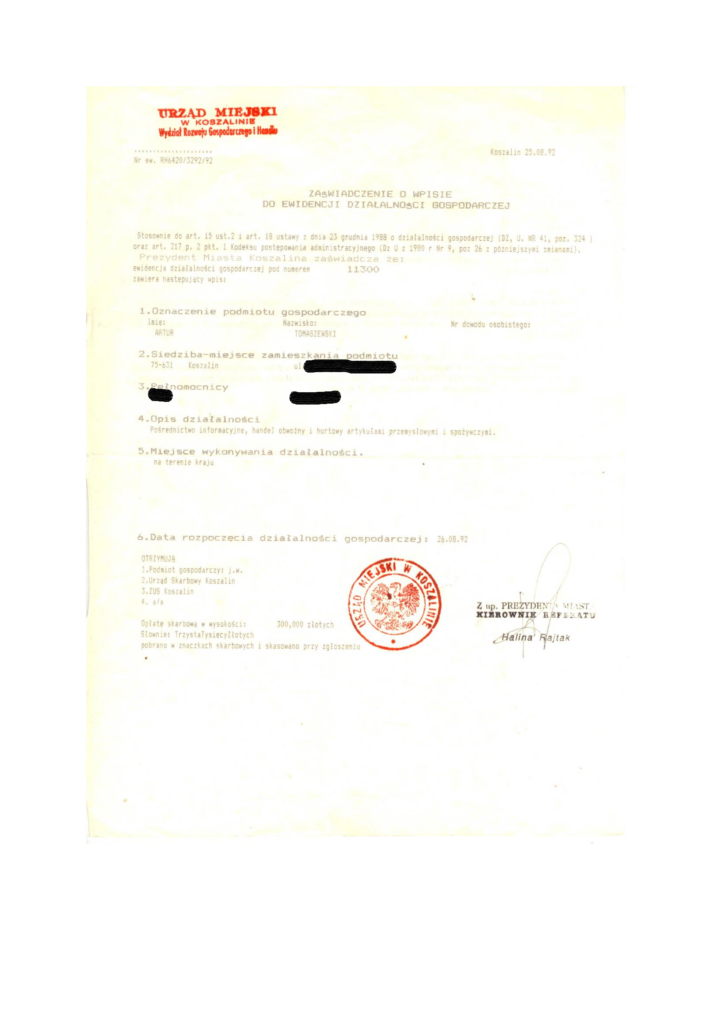

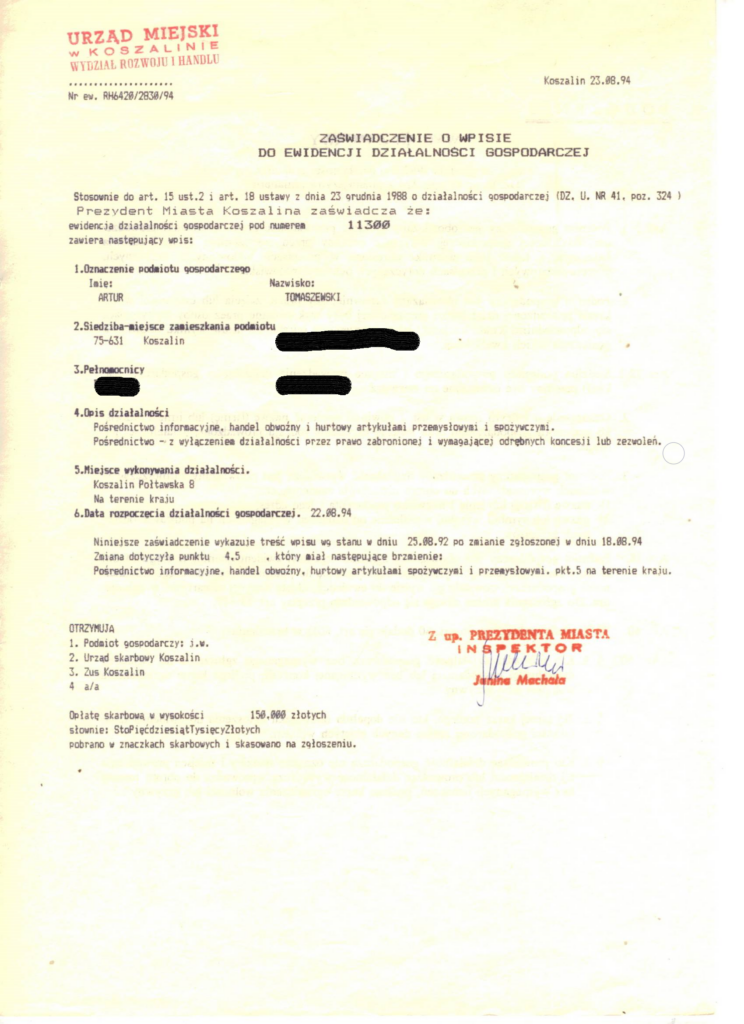

1992 - rozpoczęcie własnej działalności gospodarczej

1994 – początek prowadzenia kredytów

1995 - rozpoczęcie badan na scoringiem kredytowym

1997 – wprowadzenie na rynek nowatorskiego kredytu samochodowego

1998 – inwestycja w własny rozwój

1999 – początek współpracy w zakresie kredytów hipotecznych

2000 – prowadzenie na rynek nowatorskiego produktu gotówkowego

2003 – współpraca z bankiem hipotecznym w zakresie kredytów inwestycyjnych

2004 – rozwój kredytów gotówkowych

2008 – początek kryzysu finansowego na świecie

2009 – opracowanie własnej porównywarki kredytów hipotecznych

2011 – początek współpracy z biurami nieruchomości

2020 – czas pandemii