Niemal codziennie otrzymuję z banków informacje o zmianie ofert kredytów hipotecznych lub obowiązujących dokumentach, albo procedur. Duża ilość często zmieniających się informacji nawet dla najlepszych ekspertów jest nie lada wyzwaniem.

Dlatego nawet dobrze zorientowany klient będzie miał problem z wyborem dla siebie najkorzystniejszej oferty. Jeśli już taką dla siebie znajdzie to w momencie składania wniosku kredytowego może nie być już najlepsza.

Jeśli nie chcesz tracić czasu ani łamać sobie głowy nad skomplikowanymi zagadnieniami kredytowymi to zaufaj najdłużej działającemu w Polsce ekspertowi.

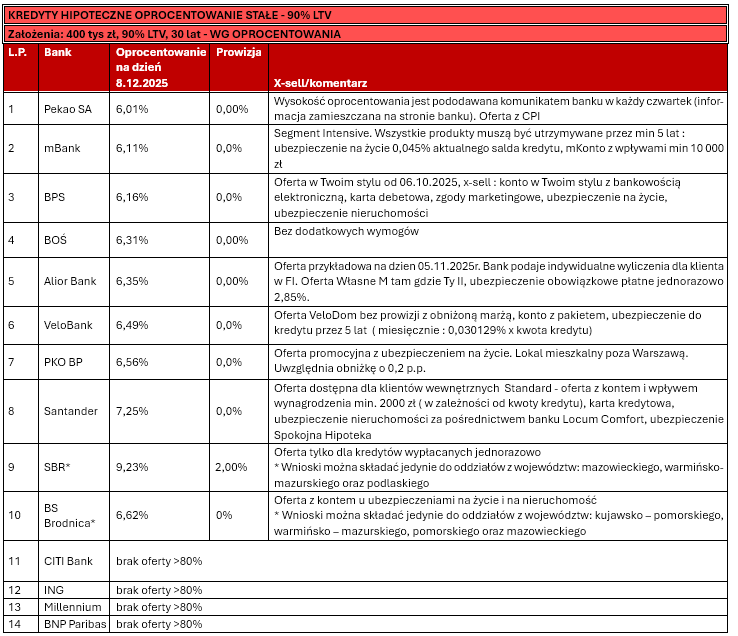

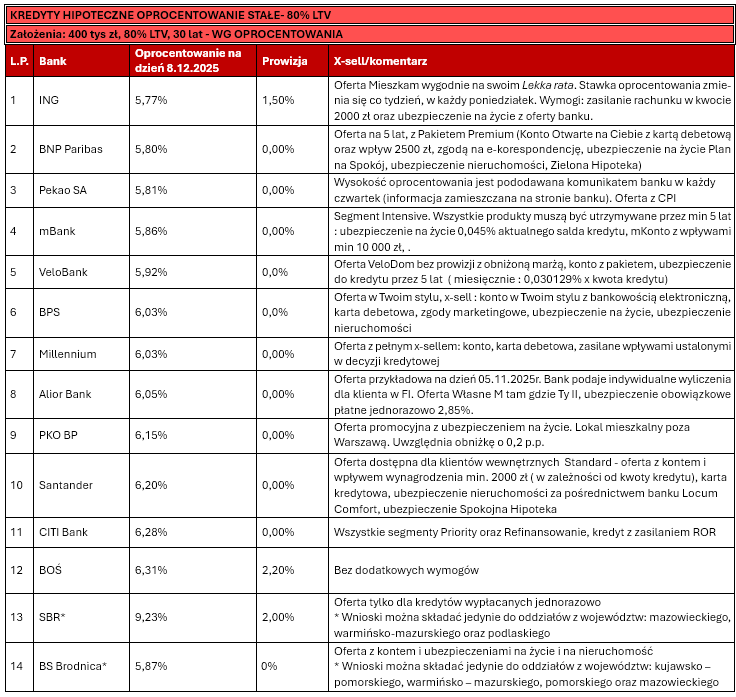

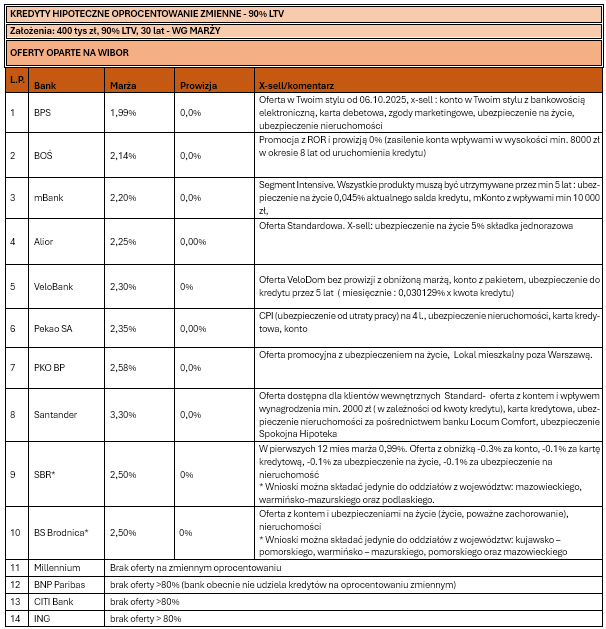

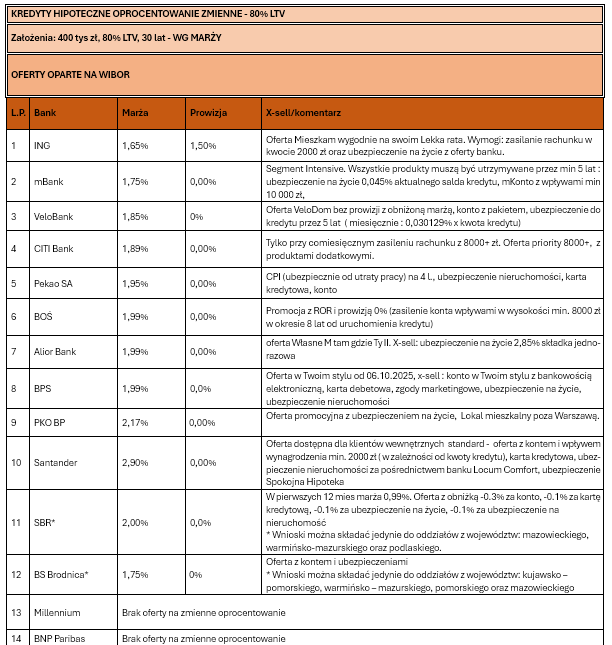

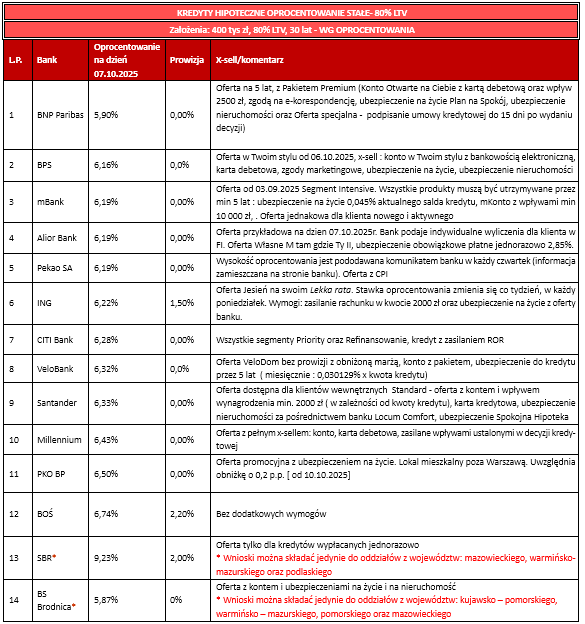

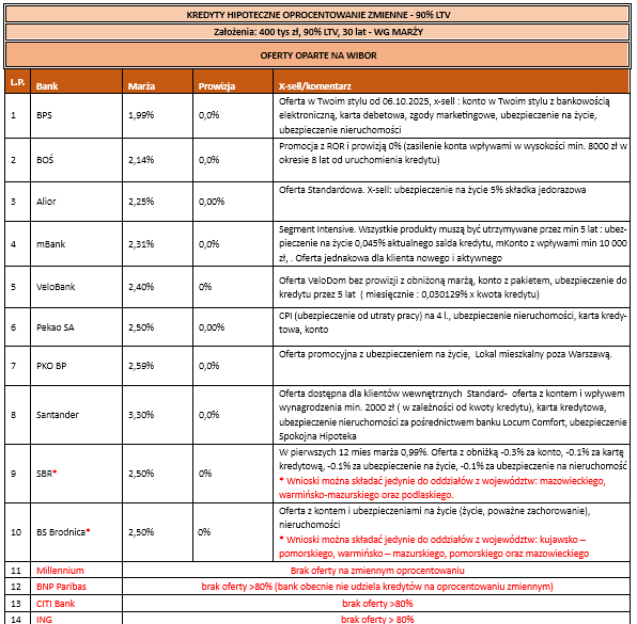

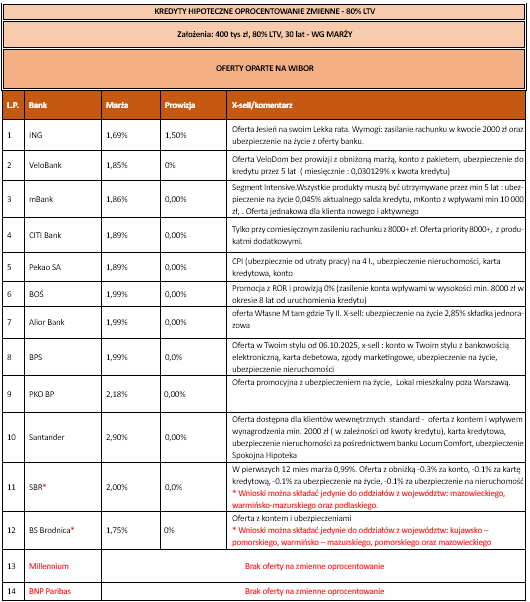

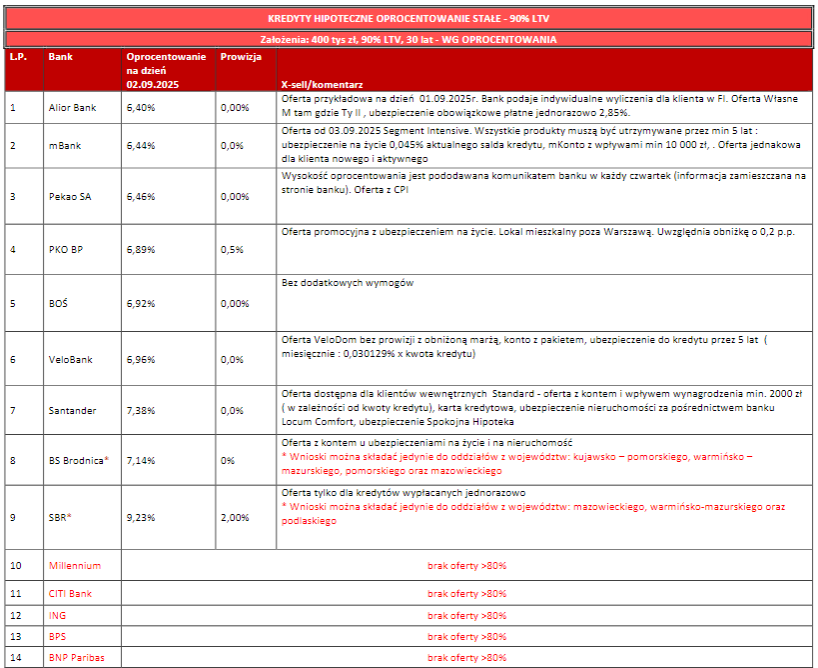

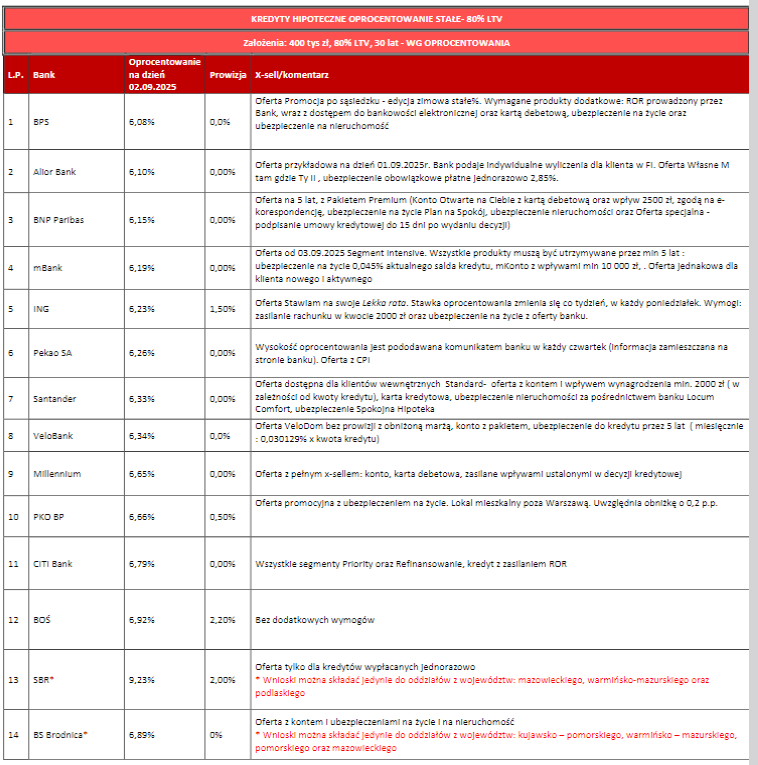

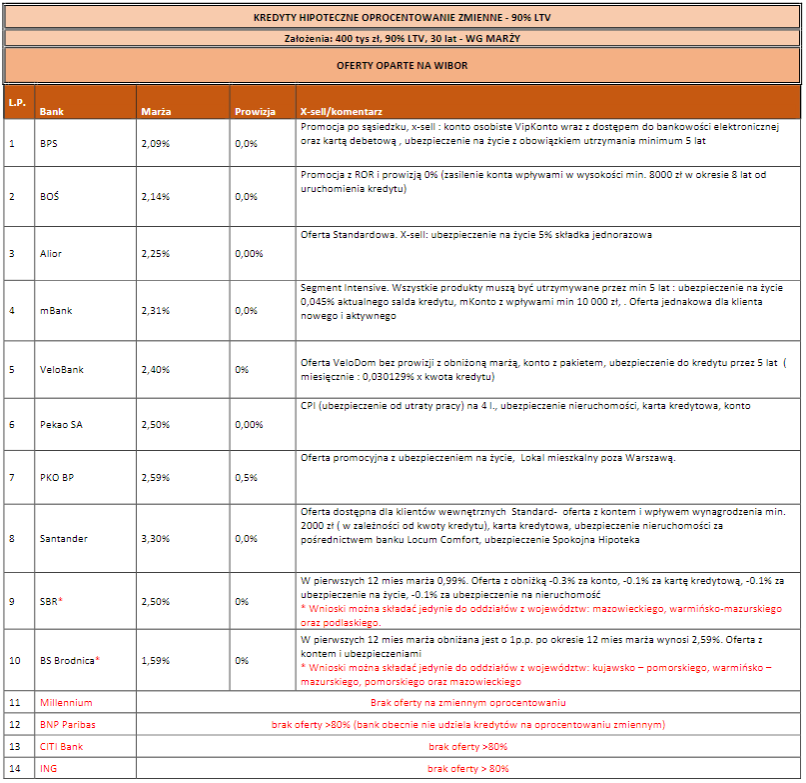

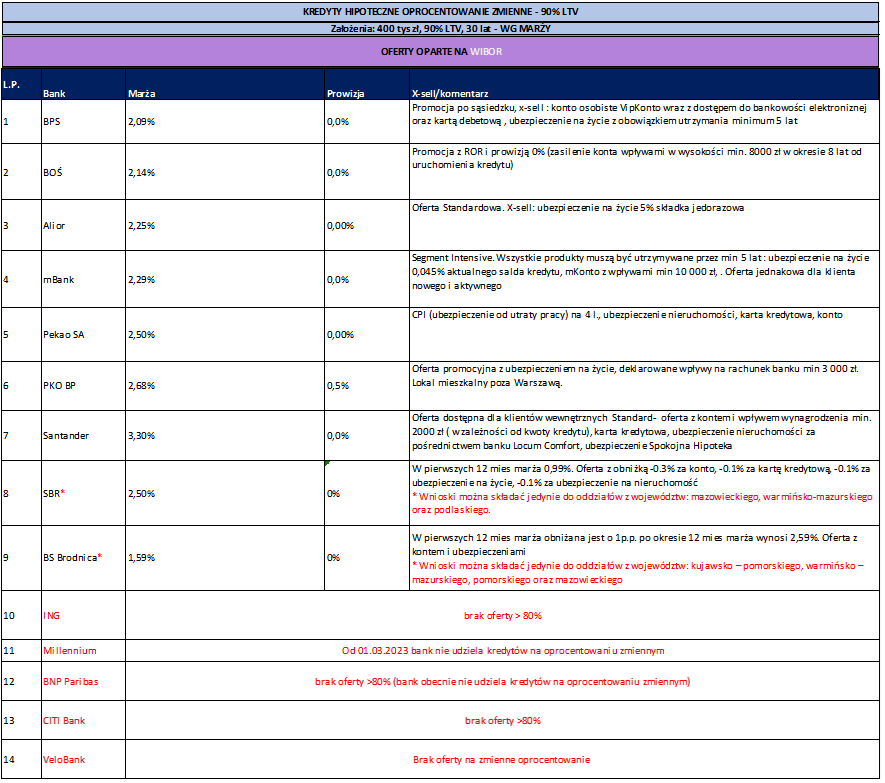

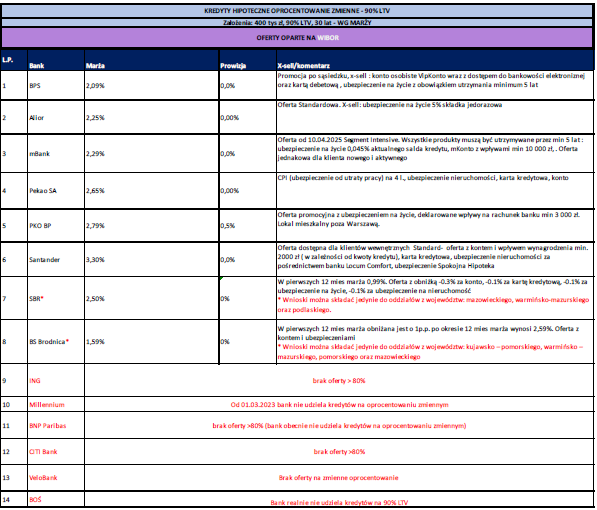

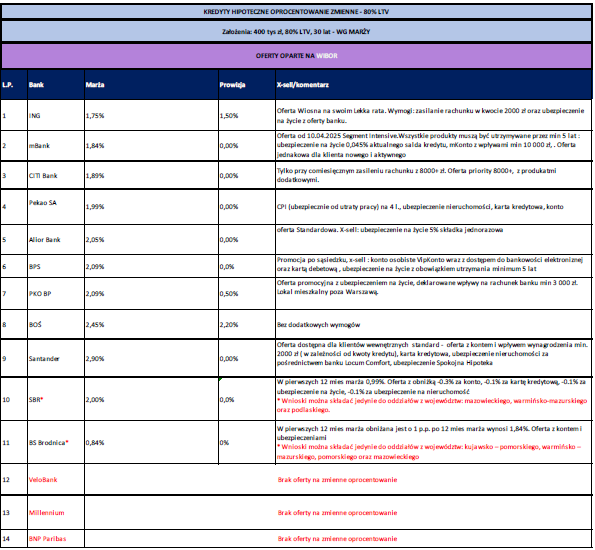

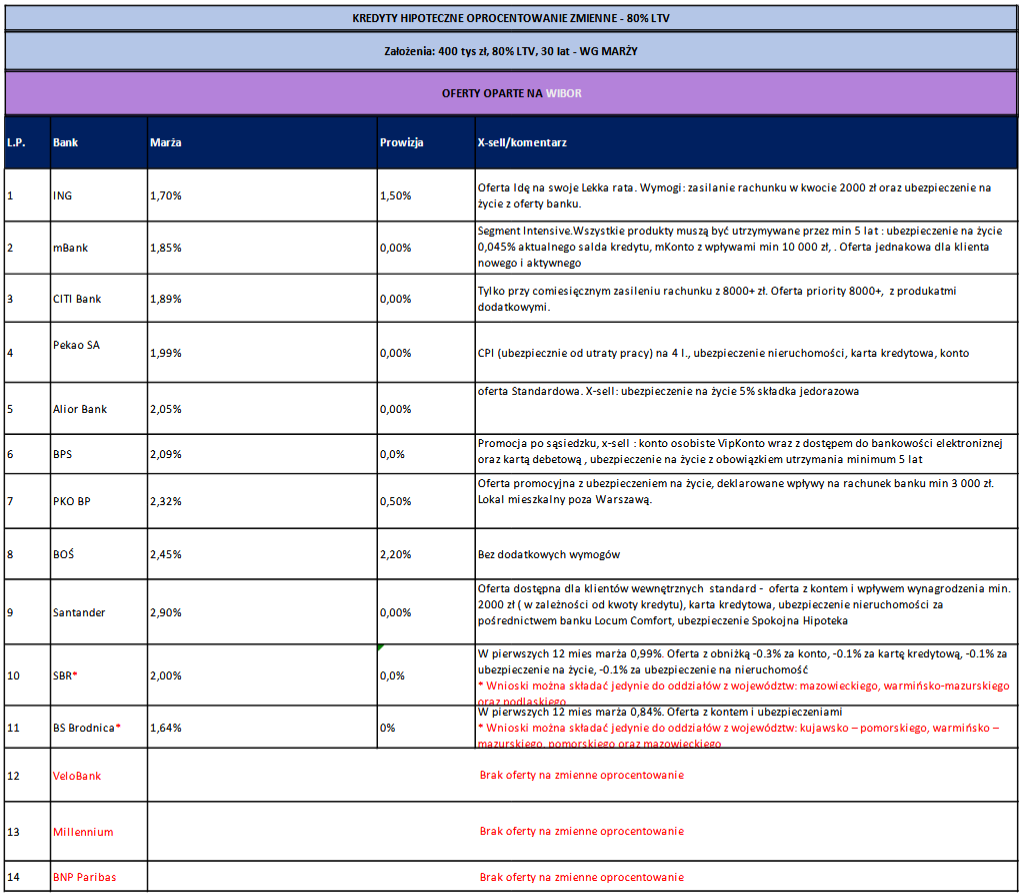

Podsumowując oferty banków dotyczących kredytów hipotecznych w grudniu przedstawiam ranking najlepszych propozycji, który zatytułowałem ,,Top oferty na kredyty hipoteczne we październiku". Poniższe wyliczenia przygotowane zostały przez największego pośrednika kredytowego w Polsce – Expander Advisors Sp z o.o.

Do porównań przyjęto kwotę kredytu 400 tys. z okresem spłaty 30 lat. Ponadto przyjęto oferty z wkładem własnym 10% i 20%. Dodatkowo do każdego z tych dwóch scenariuszy zastosowano podział na kredyty z oprocentowaniem stałym w pierwszych 5 latach z kontynuacją ich spłaty według oprocentowania zmiennego oraz z oprocentowaniem zmiennym w całym okresie spłaty kredytu.

Od 08.12.2025 r. mBank wprowadza obniżkę stałego oprocentowania. Ponadto bank posiada dodatkowy bonus dla swoich, aktywnych klientów w postaci obniżki stałego oprocentowania i marży dla oprocentowania zmiennego o 0,10. Aktywny klient to osoba posiadająca w mBanku dowolny produkt od min. 6 m-cy przed złożeniem wniosku na kredyt hipoteczny. Dla inwestycji ekologicznych bank oferuje dodatkową obniżkę promocyjną oprocentowania stałego i marży dla zmiennego o 0,2%. Obydwie te obniżki sumują się. Poniższe tabele nie zawierają tych obniżek. Teraz wysokość stałego oprocentowania wynosi:

Pozostałe warunki oferty nie uległy zmianie. Informacje o niej znajdziesz tutaj>>>

08 .12. 2025 r. ING po raz drugi w tym miesiącu wprowadza niższe oprocentowanie oparte o stałą stopę procentową. Oferta w obszarze kredytów hipotecznych nazwana została "Mieszkam wygodnie na swoim".

Warunki cenowe promocji dla kredytów opartych o stałe oprocentowanie:

WARIANT LEKKA RATA

WARIANT ŁATWY START

Pozostałe warunki oferty nie uległy zmianie. Informacje o niej znajdziesz tutaj>>>

Od 05.12.2025 r. PEKAO minimalnie, bo o 0,22% obniża stałe oprocentowania kredytów hipotecznych.

Teraz wysokość stałego oprocentowania dla kredytów do 500 tys. zł wynosi:

6,26% dla wkładu własnego 10%-20%

5,81% dla wkładu własnego ponad 20%

5,77% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

1. Założyć ROR w banku + karta debetowa do ROR.

2. Zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł.

3. Aktywować na swoim telefonie aplikację PeoPay lub serwis internetowy Pekao.

Można dodatkowo obniżyć jeszcze marże, jeśli skorzysta się z dodatkowych produktów banku.

0,1% – za ubezpieczenie nieruchomości od ognia i żywiołów.

0,08% – za ubezpieczenie na życie na 100% wysokości kredytu.

0,1% – za kartę kredytową.

0,05% – dodatkowa obniżka marży w przypadku refinansowania kredytu z innego banku

0,05% – inwestycja EKO – dotyczy tylko domu i jeśli LTV nie przekracza 80%

Dla kredytów powyżej 500 tys. zł ,,Premium” wysokość stałego oprocentowania nie zmieniła się i wynosi:

5,93% dla wkładu własnego 10%-20%

5,73% dla wkładu własnego ponad 20%

5,72% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

Posiada lub zawrze w Banku Pekao umowę o prowadzenie Konta Świat Premium – wraz z kartą debetową najpóźniej w chwili zawarcia umowy o kredyt mieszkaniowy;

Rachunek będzie zasilany regularnymi miesięcznymi wpływami z tytułu wynagrodzenia z umowy o pracę / emerytury / renty / dochodów uzyskiwanych z innych źródeł w wysokości min. 10 tys. zł. (suma wpływów;

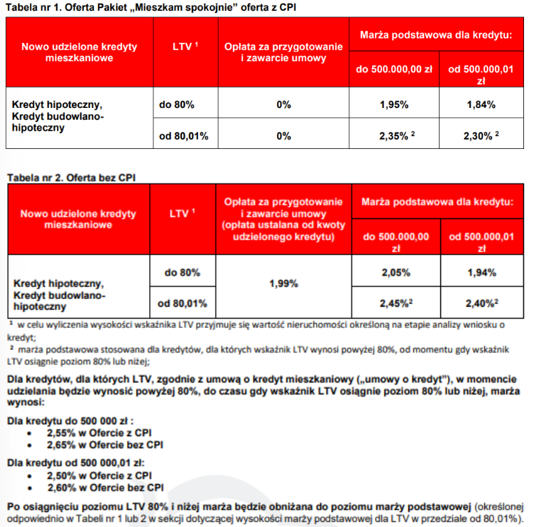

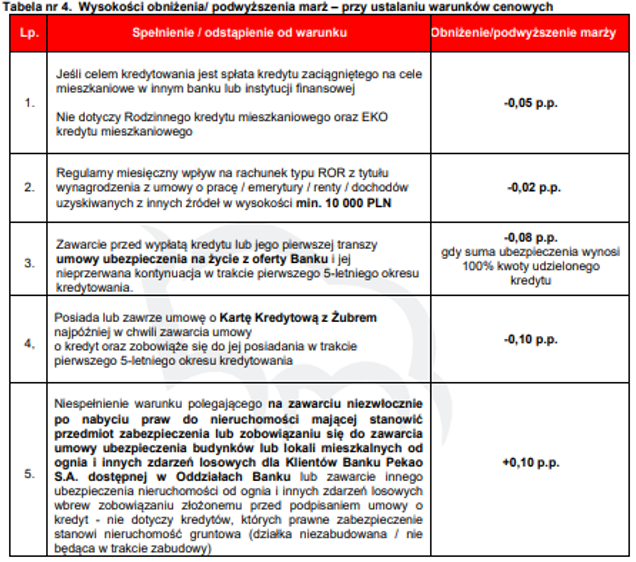

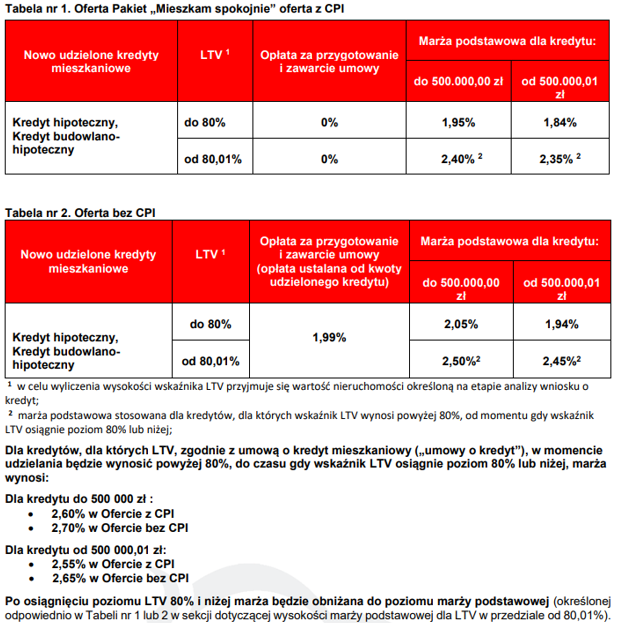

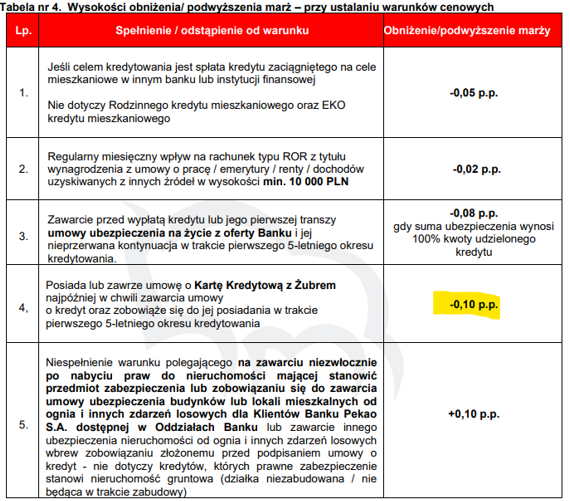

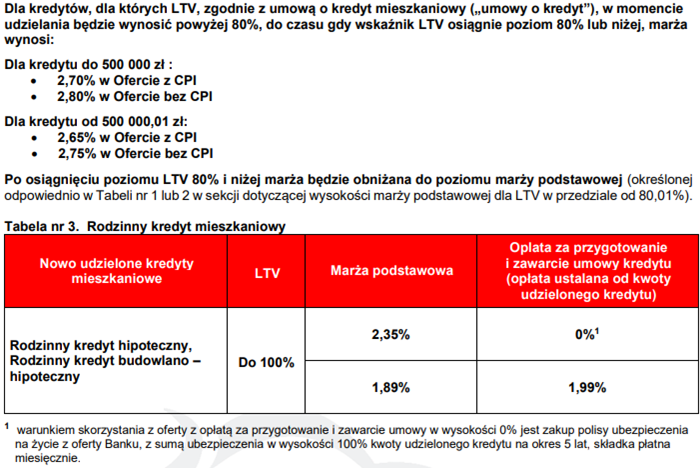

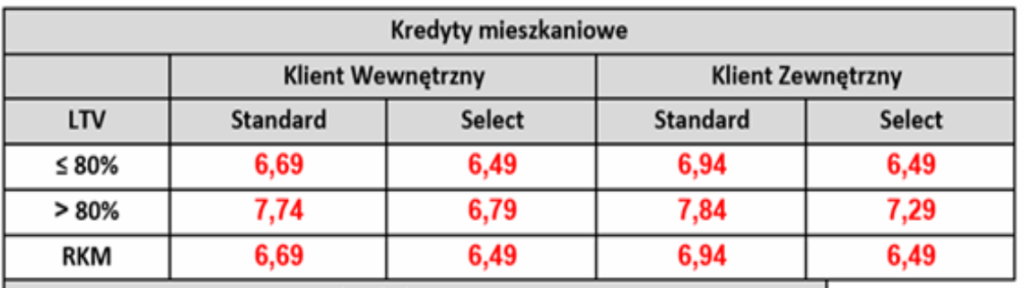

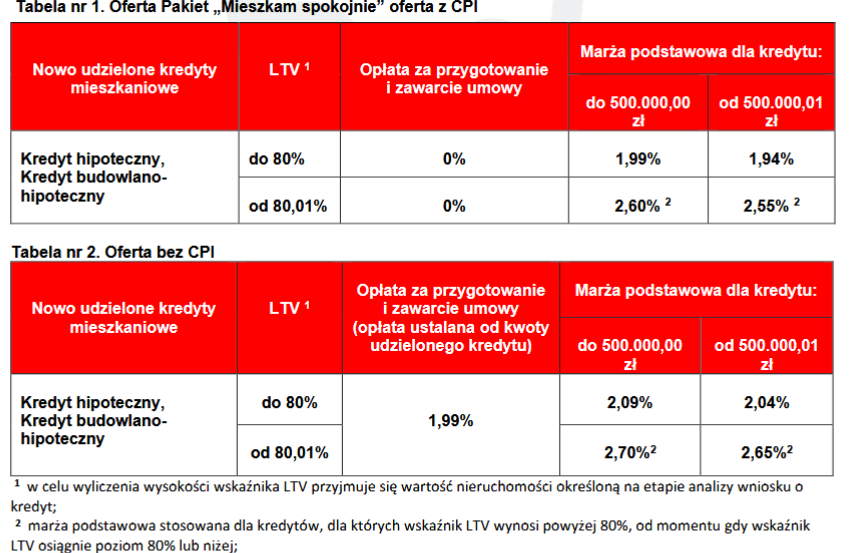

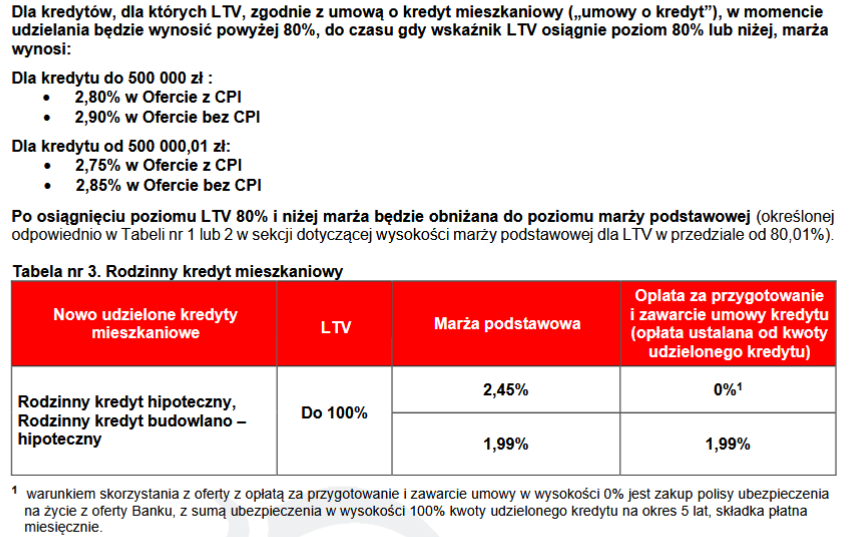

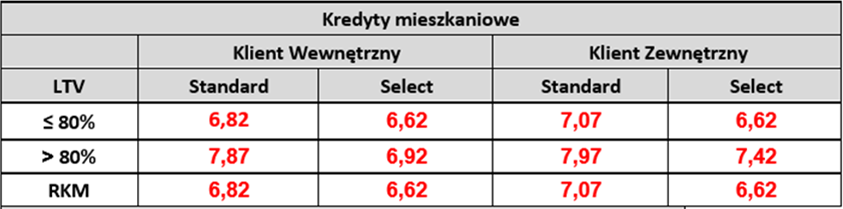

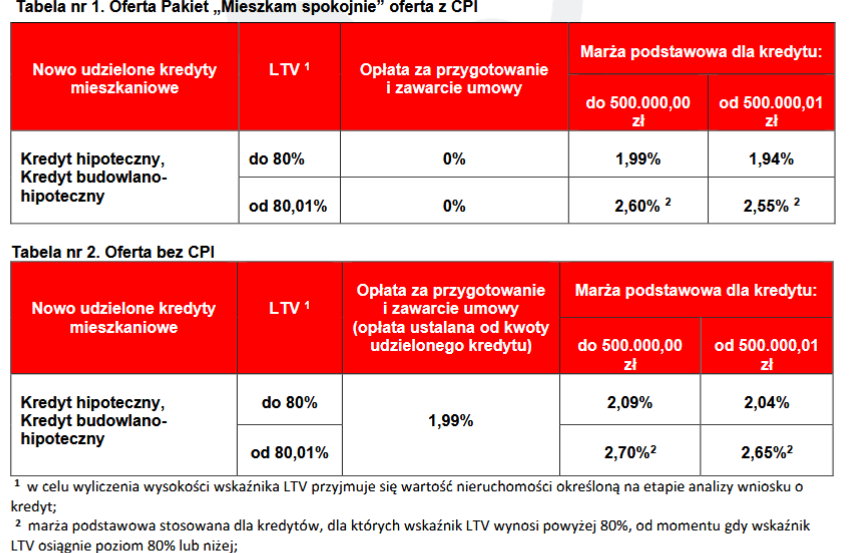

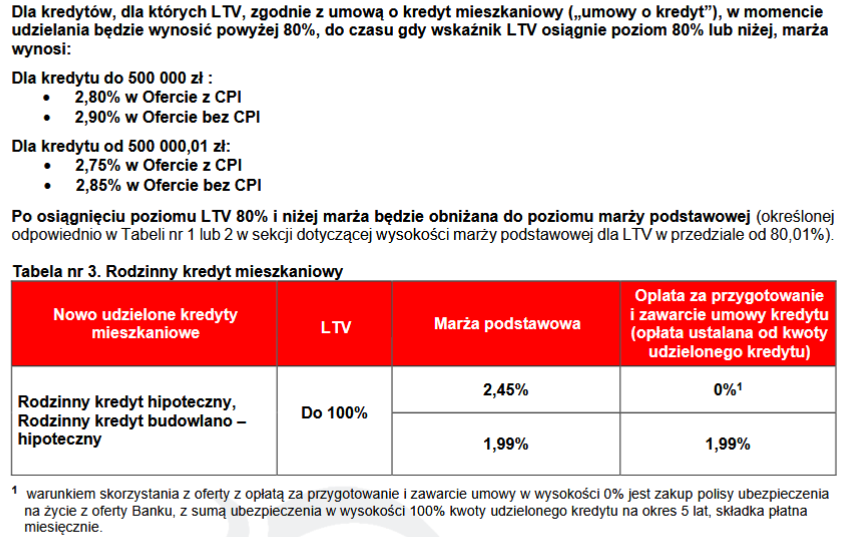

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Pekao obniżył marżę o 0,10% w stosunku do poprzedniej oferty, ale dla kredytów z tzw. ubezpieczeniem CPI. Za to dla kredytów bez ubezpieczenia CPI marże zostały podniesione o 0,10%. Marże dla tego kredytu hipotecznego uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

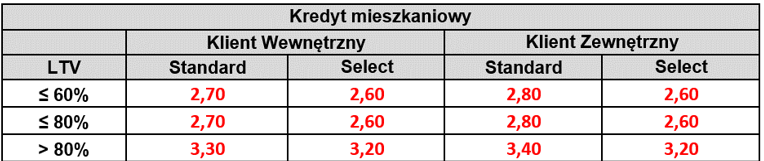

Od 02.12.2025 roku Santander zmienia oprocentowanie stałe na 5 lat dla kredytów mieszkaniowych i pożyczek hipotecznych. Oprocentowanie zostało obniżone o 0,12% w stosunku do poprzedniej oferty

Zmiana oprocentowania nie dotyczy osób, które przed 02.12.2025 r. złożyły wniosek kredytowy i otrzymały decyzja wstępną i formularzy informacyjnych wydanych na ich podstawie.

W tabeli poniżej aktualne oprocentowanie stałe w Santander Bank. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej tabel stawki możliwych obniżek.

Po zakończeniu 5-letniego okresu stałego oprocentowania kredyt będzie oprocentowania wg stopy zmiennej tj. marża banku + WIBOR 3M. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej tabel i stawki możliwych obniżek.

W tabeli poniżej aktualne stawki marż dla oprocentowanie zmiennego w Santander Bank. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej tabel stawki możliwych obniżek.

Oprocentowanie w powyższych tabelach można obniżyć w zamian za skorzystanie w okresie 5 lat z następujących produktów za pośrednictwem banku:

0,2% – ROR z wpływem wynagrodzenia; 0,1% – karta kredytowa; 0,1% – ubezpieczenie nieruchomości; 0% – prowizji bankowej w przypadku wykupienia ubezpieczenie na życie – koszt 0,035% od salda zadłużenia.

Po 5 latach można zrezygnować z tych wszystkich produktów bez konsekwencji podwyżki marży.

Klienty Select to klient, którego wysokość dochodów netto wynosi:

– min. 10 tys. – jednej osoby; – min. 12,5 tys. – łączny dochód w przypadku dwóch osób.

Jednocześnie jeden z klientów musi zapewnić wpływy miesięczne na ROR w Santanderze w wysokości min. 7,5 tys. lub utrzymywać aktywa w wysokości 150 tys. – liczy się suma aktywów na wszystkich posiadanych rachunkach w tym banku.

Od 02.12.2025 r. Velo Bank obniża stałe oprocentowanie. Zmiany oprocentowania w tym banku dokonywane są w każdy wtorek.

Teraz wysokość stałego oprocentowania wynosi:

6,42% dla wkładu własnego 10%-20% a po upływie 5 lat marża wyniesie 2,30% + WIBOR 1M - tj. 6,52%.

5,85 dla wkładu własnego ponad 20% a po upływie 5 lat marża wyniesie 1,80% + WIBOR 1M - tj. 6,02%.

Wysokość zmiennego oprocentowania wynosi:

6,52% dla wkładu własnego 10%-20% tj. marża banku - 2,30% + WIBOR 1M. Prowizja banku wynosi 0%.

6,02% dla wkładu własnego ponad 20% marża banku - 1,8% + WIBOR 1M. Prowizja banku wynosi 0%.

Powyższe oprocentowania dotyczą tych klientów, którzy spełnią następujące warunki promocji:

1. Założą rachunek osobisty w banku Velo Banku. 2. Zapewnią wpływy na ROR (może być własny przelew) w wysokości 3 tys. zł/m-c. w ciągu 5 lat od zawarcia umowy. 3. Wyraża zgodę na e-korespondencję. 4. Wykupią ubezpieczenie na życie za pośrednictwem banku w całym okresie kredytowania. Jest to ubezpieczenie na życie + całkowitą niezdolność do pracy lub samodzielnej egzystencji + utrata pracy + poważne zachorowanie + pobyt w szpitalu. Koszt tego ubezpieczenia to 0,030129% od salda kredytu.

Rezygnacja z wpływów lub/i zgody na e-korespondencję w pierwszych 5 latach – podwyżka marży o 0,2%. Rezygnacja ubezpieczenia na życie Velo Banku – podwyżka marży o 0,3%.

Od 01.12.2025 r. Millennium Bank obniża o 0,30% stawki stałego oprocentowania kredytów hipotecznych. Dotyczy to kredytów z oprocentowaniem stałym w pierwszych 5 latach spłaty jak i zmiennego po tym okresie. Millennium nie ma w swojej ofercie kredytów ze zmiennym oprocentowaniem a minimalny wkład własny to 20%.

Wysokość oprocentowania uzależniona jest od wysokości wkładu własnego i wynosi odpowiednio:

5,83% - dla wkładu własnego w przedziale 20% – 60% a po 5 latach WIBOR 6M + marża banku 2,10%.

5,73% - dla wkładu własnego powyżej 60% a po 5 latach WIBOR 6M + marża banku 2,00%.

Powyższe oprocentowanie dotyczy tych klientów, którzy spełnią wszystkie poniższe warunki promocji

1.Założenie rachunku osobistego w banku Millennium + płatność bezgotówkowa kartą 500 zł/m-c. + wpływy wynagrodzenia w wysokości dwukrotności raty. Obniżka marży wyniesie 0,4%.

2.Wykupienie ubezpieczenia na życie za pośrednictwem banku. Obniżka marży o 0,2% (poprzednio brak obniżki).

Maksymalna wysokość obniżki oprocentowania jaką bank może zaproponować klientowi to 0,6%.

Od 01.12.2025 r. BPS obniża stawki stałego oprocentowania o 0,06% w stosunku do poprzedniej oferty. Bank ten oferuje kredyty hipoteczne ze stałym oprocentowaniem w okresie 5 lat. Po tym okresie kredyt wejdzie w fazę zmiennego oprocentowania. Marża na zmienne oprocentowanie pozostała na niezmienionym poziomie w stosunku do poprzedniej oferty.

BPS posiada w swojej ofercie kredyty hipoteczne również ze zmiennym oprocentowaniem w całym okresie. Minimalny wkład własny to 10% oraz ubezpieczenie brakującego wkładu własnego. To co wyróżnia tę ofertę to jednakowa marża dla wkładu własnego 10% jak i 20%. Dla kredytu ze stałym oprocentowaniem minimalny wkład własny to 20%.

Teraz wysokość stałego oprocentowania wynosi:

5,93% bez względu na wysokość wkładu własnego. Dla wkładu własnego 20% a po upływie 5 lat marża wyniesie 2,03% + WIBOR 3M. Prowizja bankowa w obydwu przypadkach wynosi 0 zł.

Aby uzyskać kredyt na powyższych warunkach należy spełnić następujące warunki :

1. Konto ROR typu VIP konto w ramach oferty Banku BPS. S.A. w całym okresie kredytowania; 2. Ubezpieczenie na życie w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku min 5 lat; 3. Ubezpieczenie nieruchomości i OC w życiu prywatnym w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku w całym okresie kredytowania;

Dodatkowa obniżka stałego oprocentowania i marży:

0,04% za kartę kredytową aktywną w całym okresie kredytowania;

0,04% za konto osobiste o szerszym zakresie jego funkcjonowania w stosunku do podstawowego.

Dla inwestycji EKO BPS proponuje dodatkowa obniżkę:

4,89% dla oprocentowania stałego w pierwszych 6 miesiącach spłaty kredytu. Po tym okresie oprocentowanie wyniesie 5,89%.

0,99% w pierwszych 6 miesiącach spłaty kredytu dla kredytu oprocentowanego wg zmiennej stopy procentowej. Po tym okresie marża jest na poziomie 1,99%.

Dodatkowy koszt do kredytu jaki należy uwzględnić to 17 zł za VIPKonto. Opłatę tę można obniżyć do 0 zł, ale tylko, jeśli wpływy na rachunek wyniosą min. 10 tys. zł i nie mogą to być przelewy pomiędzy własnymi rachunkami tylko z tytułu uzyskiwanych dochodów.

01 .12. 2025 r. ING wprowadza niższe oprocentowanie oparte o stałą stopę procentową. Oferta w obszarze kredytów hipotecznych nazwana została "Mieszkam wygodnie na swoim".

Warunki cenowe promocji dla kredytów opartych o stałe oprocentowanie:

WARIANT LEKKA RATA

WARIANT ŁATWY START

Warunki cenowe promocji dla kredytów opartych o zmienne oprocentowanie:

WARIANT LEKKA RATA

WARIANT ŁATWY START

Aktualne oprocentowanie dostępne jest na stronie ING. Informacje znajdziesz tutaj>>>

Z ofert specjalnych mogą skorzystać klienci, którzy:

24.11.2025 PKO BP wprowadza atrakcyjną promocję, ale przeznaczoną tylko na refinansowanie kredytu hipotecznego. Należy jednak spełnić jednocześnie pięć istotnych warunków.

Warunki cenowe promocji:

WARIANT I

Z tego wariantu klient może skorzystać, gdy zapewni minimum 3000 zł wpływu miesięcznie na konto PKO Banku Polskiego oraz skorzysta z ubezpieczenia na życie w PKO BP SA i nie zrezygnuje z niego.

WARIANT II

Z tego wariantu Klient może skorzystać, gdy zapewni minimum 3000 zł wpływu miesięcznie na konto PKO Banku Polskiego.

24 .11. 2025 r. ING wprowadza nową ofertę specjalną w obszarze kredytów hipotecznych "Mieszkam wygodnie na swoim".

W ofercie promocyjnej klient będzie miał możliwość wyboru oprocentowania zmiennego lub oprocentowania okresowo stałego. Oprocentowanie zmienne będzie oparte o wskaźnik referencyjny WIBOR 1M.

W przypadku oprocentowania stałego po 5 latach klient otrzyma nową propozycję oferty w oparciu o stopę okresowo stałą lub przejdzie na oprocentowanie zmienne oparte o wskaźnik referencyjny WIBOR 1M.

Oferta trwa od 24 listopada 2025 r. do 18 stycznia 2026 r. (włącznie)

Warunki cenowe promocji dla kredytów opartych o zmienne oprocentowanie:

WARIANT LEKKA RATA

WARIANT ŁATWY START

Warunki cenowe promocji dla kredytów opartych o stałe oprocentowanie na dzień 24.11.2025 r:

WARIANT LEKKA RATA

WARIANT ŁATWY START

Aktualne oprocentowanie dostępne jest wyłącznie na stronie ING. Informacje znajdziesz tutaj>>>

Z ofert specjalnych mogą skorzystać klienci, którzy:

17.11.2025 r. BNP obniża stałe oprocentowanie swoich kredytów o 0,15% w stosunku do poprzedniej oferty. Bank nie zmienia marży zmiennego oprocentowania po upływie 5 lat w stosunku do poprzedniej oferty. BNP Paribsa posiada w swojej ofercie kredyty ofertę tylko o oprocentowanie stałe i tylko z 20% wkładem własnym.

Kredyt hipoteczny w BNP Paribas jest oferowany ze stałą stopą procentową na 5 lat i na 10 lat. Minimalny wymagany wkład własny w tym banku wynosi 20%.

Teraz stałe oprocentowanie w BNP Paribas wynosi:

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania. Można oczywiście zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży. Można również dodatkowo obniżyć marże w przypadku skorzystania z dodatkowych produktów:

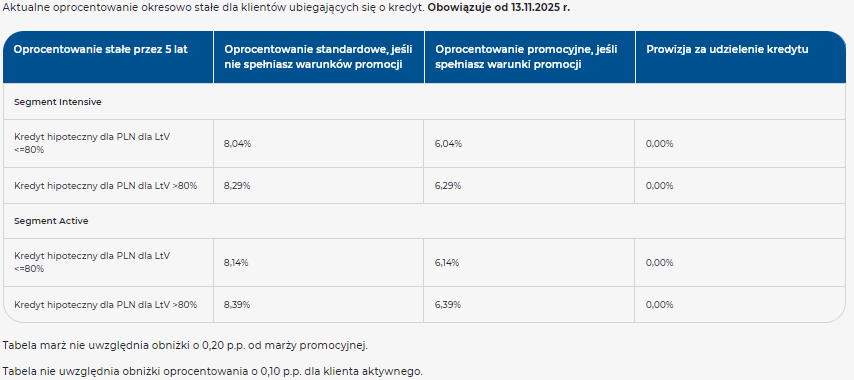

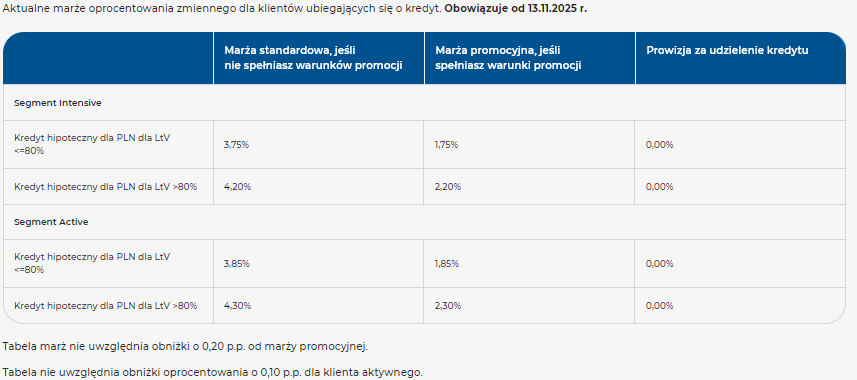

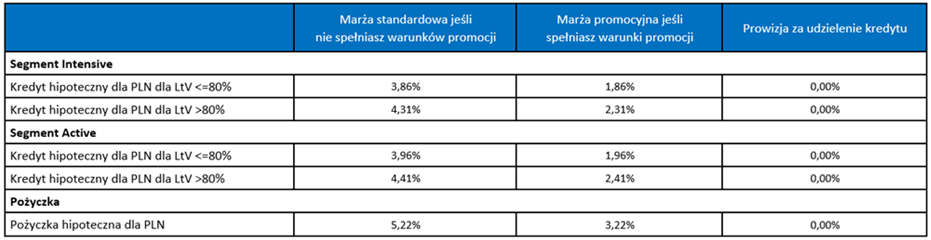

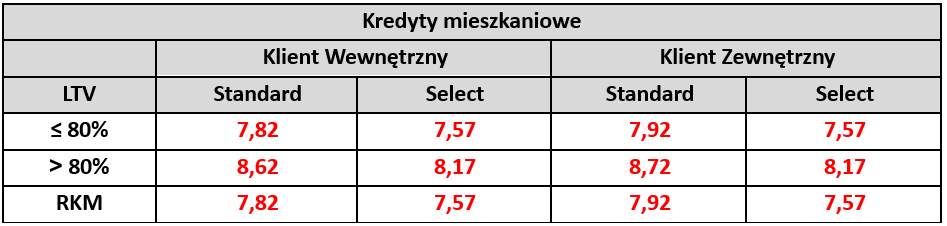

Od 13.11.2025 r. mBank wprowadza obniżkę stałego oprocentowania. Ponadto bank posiada dodatkowy bonus dla swoich, aktywnych klientów w postaci obniżki stałego oprocentowania i marży dla oprocentowania zmiennego o 0,10. Aktywny klient to osoba posiadająca w mBanku dowolny produkt od min. 6 m-cy przed złożeniem wniosku na kredyt hipoteczny. Dla inwestycji ekologicznych bank oferuje dodatkową obniżkę promocyjną oprocentowania stałego i marży dla zmiennego o 0,2%. Obydwie te obniżki sumują się. Poniższe tabele nie zawierają tych obniżek. Teraz wysokość stałego oprocentowania wynosi:

Klienci Intensive to osoby, które posiadają dochód min. 10 tys./m-c i przez 5 lat zapewnią wpływy w tej wysokości a ponad to jeden z kredytobiorców zawrze ubezpieczenia na życie za pośrednictwem mBanku i będzie je utrzymywać również przez 5 lat. Trzeci warunek, jaki należy spełnić to opłacanie rat kredytu hipotecznego z konta w mBanku.

Klienci Active to osoby, które posiadają dochód min. 2,5 tys./m-c i przez 5 lat zapewnią wpływy w tej wysokości a ponad to jeden z kredytobiorców zawrze ubezpieczenia na życie za pośrednictwem mBanku i będzie je utrzymywać również przez 5 lat. W stosunku do poprzedniej oferty bank nie wymaga już opłacanie rat kredytu hipotecznego z konta w mBanku.

Ponadto, aby skorzystać z promocji należy skorzystać z ubezpieczenia na życie. Stawka tego ubezpieczenia wynosi 0,05% od salda zadłużenia. Produkt musi być utrzymywany przez min. 5 lat. Podobnie jak w przypadku drugiego warunku tj. wpływów wynagrodzenia. Po 5 latach można zrezygnować z tego ubezpieczenia oraz wpływów bez konsekwencji podwyżki marży.

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. A oto jak przedstawia się wysokość marż:

Od 11.11.2025 r. Velo Bank obniża stałe oprocentowanie. Zmiany oprocentowania w tym banku dokonywane są w każdy wtorek.

Teraz wysokość stałego oprocentowania wynosi:

6,62% dla wkładu własnego 10%-20% a po upływie 5 lat marża wyniesie 2,4% + WIBOR 1M - tj. 7,02%.

6,15 dla wkładu własnego ponad 20% a po upływie 5 lat marża wyniesie 1,85% + WIBOR 1M - tj. 6,47%.

Wysokość zmiennego oprocentowania wynosi:

6,73% dla wkładu własnego 10%-20% tj. marża banku - 2,4% + WIBOR 1M. Prowizja banku wynosi 0%.

6,18% dla wkładu własnego ponad 20% marża banku - 1,85% + WIBOR 1M. Prowizja banku wynosi 0%.

Powyższe oprocentowania dotyczą tych klientów, którzy spełnią następujące warunki promocji:

1. Założą rachunek osobisty w banku Velo Banku. 2. Zapewnią wpływy na ROR (może być własny przelew) w wysokości 3 tys. zł/m-c. w ciągu 5 lat od zawarcia umowy. 3. Wyraża zgodę na e-korespondencję. 4. Wykupią ubezpieczenie na życie za pośrednictwem banku w całym okresie kredytowania. Jest to ubezpieczenie na życie + całkowitą niezdolność do pracy lub samodzielnej egzystencji + utrata pracy + poważne zachorowanie + pobyt w szpitalu. Koszt tego ubezpieczenia to 0,030129% od salda kredytu.

Rezygnacja z wpływów lub/i zgody na e-korespondencję w pierwszych 5 latach – podwyżka marży o 0,2%. Rezygnacja ubezpieczenia na życie Velo Banku – podwyżka marży o 0,3%.

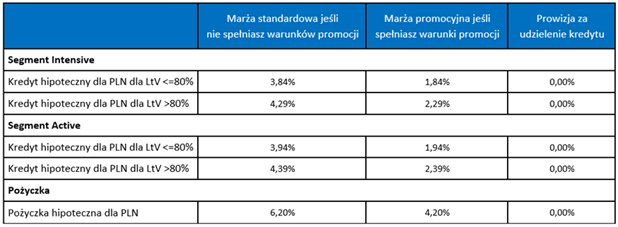

04.11.2025 Alior Bank wprowadził specjalne, konkurencyjne warunki kredytów hipotecznych dedykowane pracownikom i funkcjonariuszom służb mundurowych. Oferta została nazwana "Własne M dla służb mundurowych". Wydają się one najkorzystniejsze w stosunku do większość standardowych propozycji na rynku. Aby skorzystać z preferencyjnych warunków, wystarczy, że warunek zatrudnienia - czynny lub emerytowany funkcjonariusz a także pracownik spełni jeden z kredytobiorców.

Formacje uprawnione do skorzystania z ofert specjalnych

Oferta skierowana jest do czynnych i emerytowanych pracowników oraz funkcjonariuszy publicznych zatrudnionych w (wystarczy, że warunek spełni jeden z kredytobiorców): Policji, Siłach Zbrojnych Rzeczypospolitej Polskiej, Służbie Ochrony Państwa, Straży Granicznej, Państwowej Straży Pożarnej, Służbie Więziennej, Straży Miejskiej. Agencji Bezpieczeństwa Wewnętrznego (ABW), Agencji Wywiadu, Służbie Kontrwywiadu Wojskowego, Służbie Wywiadu Wojskowego, Służbie Celno-Skarbowej, Inspekcji Transportu Drogowego, Straży Leśnej, Straży Ochrony Kolei, Centralnym Biurze Antykorupcyjnym (CBA), Straży Marszałkowskiej, Straży Rybackiej Straży Gminnej, przeznaczających kredyt na cel lub cele mieszkaniowe.

Wysokość kwoty kredytu w ofercie dla służb mundurowych

Minimalna kwota Kredytu to 300 000 zł, maksymalna kwota Kredytu to 3 000 000 zł.

Warunki cenowe w ofercie "Własne M dla służb mundurowych"

Wymagania Cross-Sellingowe (Brak spełnienia warunków skutkuje podwyższeniem marży o 0,5 p.p. lub 1,0 p.p.):

Ubezpieczenie na życie - szczegółowe warunki

Ubezpieczenie na życie od PZU Życie SA (obejmujące śmierć, trwałą niezdolność do pracy lub trwałe inwalidztwo) jest wymagane tylko na pierwszy 5-letni okres spłaty.

Od 03.11.2025 r. bank obniża o 0,17% stawki stałego oprocentowania kredytów hipotecznych. Dotyczy to kredytów z oprocentowaniem stałym w pierwszych 5 latach spłaty jak i zmiennego po tym okresie. Millennium nie ma w swojej ofercie kredytów ze zmiennym oprocentowaniem a minimalny wkład własny to 20%.

Wysokość oprocentowania uzależniona jest od wysokości wkładu własnego i wynosi odpowiednio:

6,06% - dla wkładu własnego w przedziale 20% – 60% a po 5 latach WIBOR 6M + marża banku 2,10%.

6,13% - dla wkładu własnego powyżej 60% a po 5 latach WIBOR 6M + marża banku 2,00%.

Powyższe oprocentowanie dotyczy tych klientów, którzy spełnią wszystkie poniższe warunki promocji

1.Założenie rachunku osobistego w banku Millennium + płatność bezgotówkowa kartą 500 zł/m-c. + wpływy wynagrodzenia w wysokości dwukrotności raty. Obniżka marży wyniesie 0,4%.

2.Wykupienie ubezpieczenia na życie za pośrednictwem banku. Obniżka marży o 0,2% (poprzednio brak obniżki).

Maksymalna wysokość obniżki oprocentowania jaką bank może zaproponować klientowi to 0,6%.

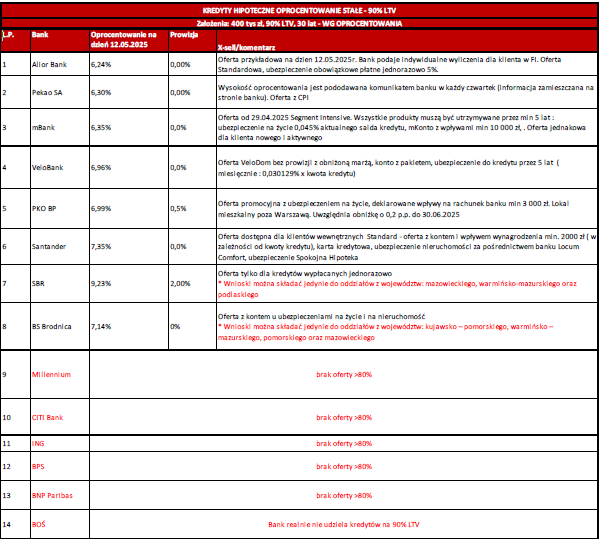

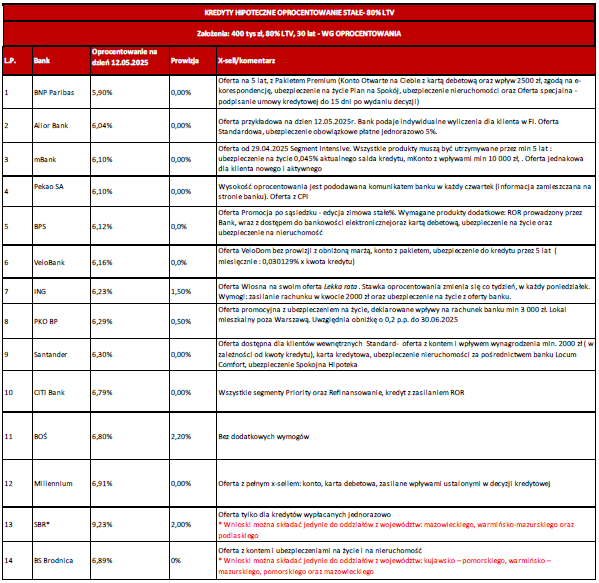

Podsumowując oferty banków dotyczących kredytów hipotecznych we wrześniu przedstawiam ranking najlepszych propozycji, który zatytułowałem ,,Top oferty na kredyty hipoteczne we październiku". Dlaczego we wrześniu a nie sierpniu? Ponieważ są dostępne w bieżącym miesiącu a nowe może jeszcze korzystniejsze dopiero zaczną się pojawiać. Poniższe wyliczenia przygotowane zostały przez największego pośrednika kredytowego w Polsce – Expander Advisors Sp z o.o.

Do porównań przyjęto kwotę kredytu 400 tys. z okresem spłaty 30 lat. Ponadto przyjęto oferty z wkładem własnym 10% i 20%. Dodatkowo do każdego z tych dwóch scenariuszy zastosowano podział na kredyty z oprocentowaniem stałym w pierwszych 5 latach z kontynuacją ich spłaty według oprocentowania zmiennego oraz z oprocentowaniem zmiennym w całym okresie spłaty kredytu.

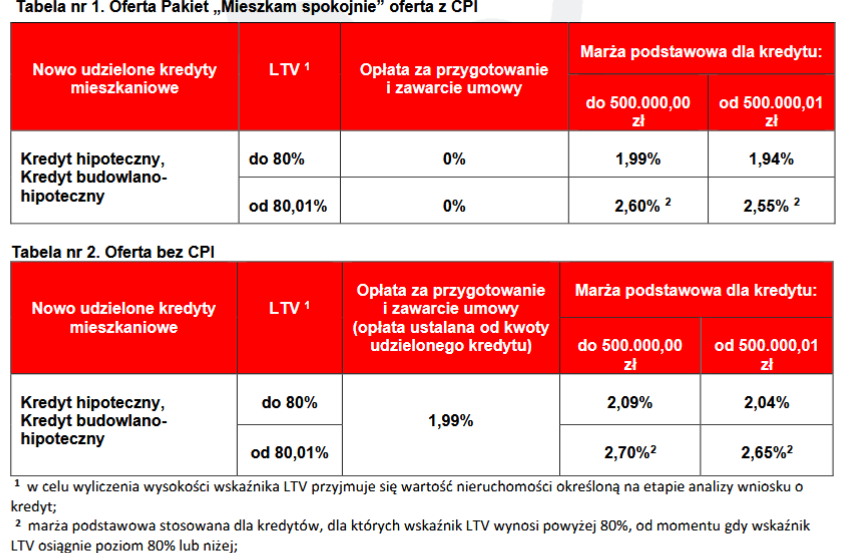

Od 29.10.2025 r. PEKAO minimalnie, bo o 0,02% obniża stałe oprocentowania kredytów hipotecznych.

Teraz wysokość stałego oprocentowania dla kredytów do 500 tys. zł wynosi:

6,26% dla wkładu własnego 10%-20%

6,06% dla wkładu własnego ponad 20%

6,02% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

1. Założyć ROR w banku + karta debetowa do ROR. 2. Zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł. 3. Aktywować na swoim telefonie aplikację PeoPay lub serwis internetowy Pekao.

Można dodatkowo obniżyć jeszcze marże, jeśli skorzysta się z dodatkowych produktów banku.

0,1% – za ubezpieczenie nieruchomości od ognia i żywiołów.

0,08% – za ubezpieczenie na życie na 100% wysokości kredytu.

0,1% – za kartę kredytową.

0,05% – dodatkowa obniżka marży w przypadku refinansowania kredytu z innego banku

0,05% – inwestycja EKO – dotyczy tylko domu i jeśli LTV nie przekracza 80%

Dla kredytów powyżej 500 tys. zł ,,Premium” wysokość stałego oprocentowania nie zmieniła się i wynosi:

6,29% dla wkładu własnego 10%-20%

6,04% dla wkładu własnego ponad 20%

5,83% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

Posiada lub zawrze w Banku Pekao umowę o prowadzenie Konta Świat Premium – wraz z kartą debetową najpóźniej w chwili zawarcia umowy o kredyt mieszkaniowy;

Rachunek będzie zasilany regularnymi miesięcznymi wpływami z tytułu wynagrodzenia z umowy o pracę / emerytury / renty / dochodów uzyskiwanych z innych źródeł w wysokości min. 10 tys. zł. (suma wpływów;

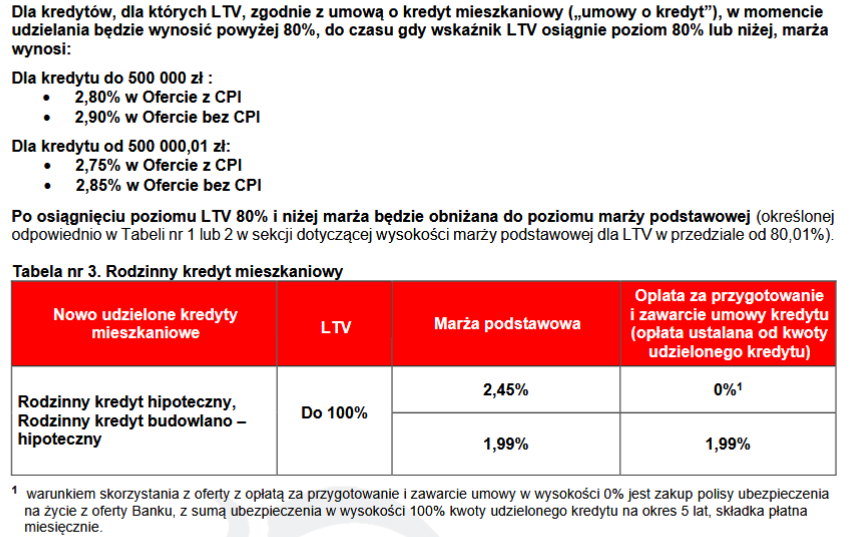

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Pekao obniżył marżę o 0,10% w stosunku do poprzedniej oferty, ale dla kredytów z tzw. ubezpieczeniem CPI. Za to dla kredytów bez ubezpieczenia CPI marże zostały podniesione o 0,10%. Marże dla tego kredytu hipotecznego uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

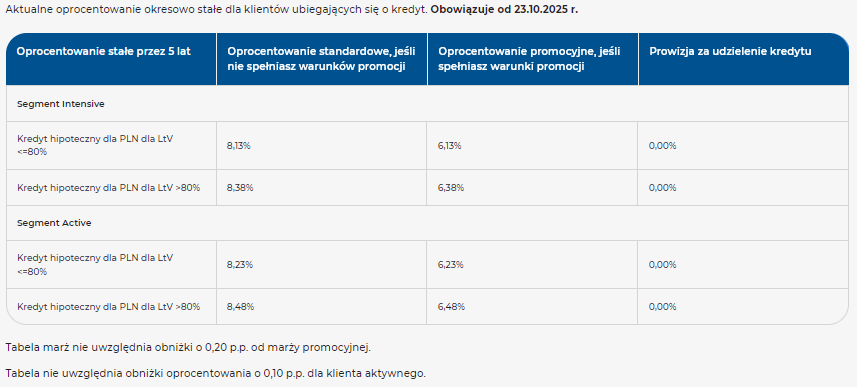

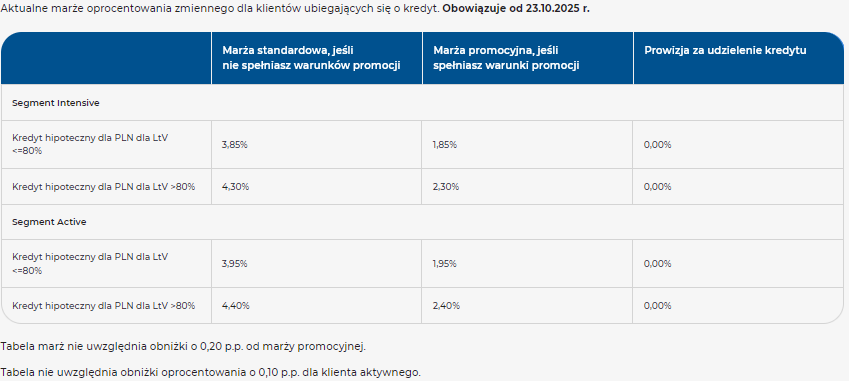

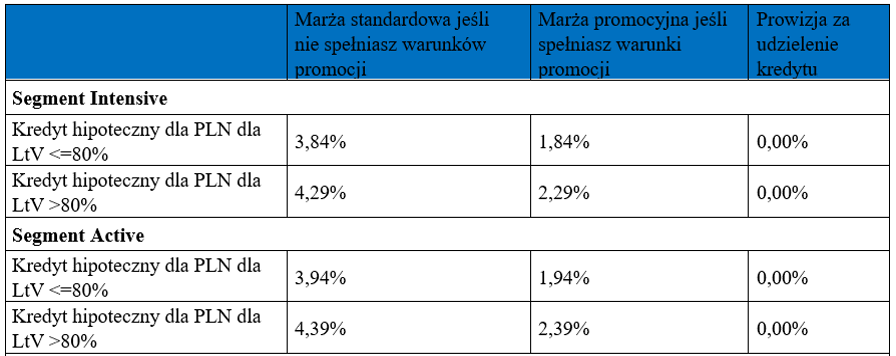

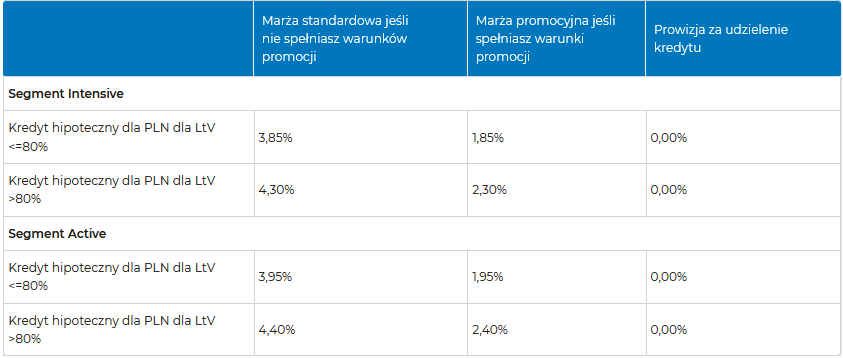

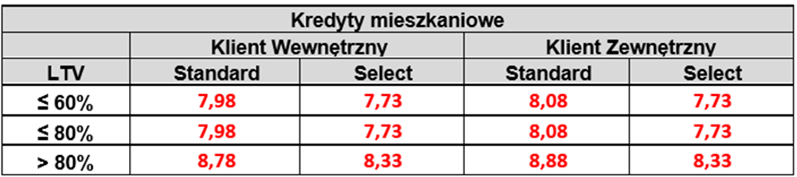

Od 23.10.2025 r. mBank wprowadza symboliczną obniżkę stałego oprocentowania 0,05%. Ponadto wprowadza dodatkowy bonus dla swoich, aktywnych klientów w postaci obniżki stałego oprocentowania i marży dla oprocentowania zmiennego o 0,10. Aktywny klient to osoba posiadająca w mBanku dowolny produkt od min. 6 m-cy przed złożeniem wniosku na kredyt hipoteczny. Dla inwestycji ekologicznych bank oferuje dodatkową obniżkę promocyjną oprocentowania stałego i marży dla zmiennego o 0,2%. Obydwie te obniżki sumują się. Poniższe tabele nie zawierają tych obniżek. Teraz wysokość stałego oprocentowania wynosi:

Klienci Intensive to osoby, które posiadają dochód min. 10 tys./m-c i przez 5 lat zapewnią wpływy w tej wysokości a ponad to jeden z kredytobiorców zawrze ubezpieczenia na życie za pośrednictwem mBanku i będzie je utrzymywać również przez 5 lat. Trzeci warunek, jaki należy spełnić to opłacanie rat kredytu hipotecznego z konta w mBanku.

Klienci Active to osoby, które posiadają dochód min. 2,5 tys./m-c i przez 5 lat zapewnią wpływy w tej wysokości a ponad to jeden z kredytobiorców zawrze ubezpieczenia na życie za pośrednictwem mBanku i będzie je utrzymywać również przez 5 lat. W stosunku do poprzedniej oferty bank nie wymaga już opłacanie rat kredytu hipotecznego z konta w mBanku.

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. A oto jak przedstawia się wysokość marż:

Od 21.10.2025 r. Velo Bank obniża stałe oprocentowanie. Zmiany oprocentowania w tym banku dokonywane są w każdy wtorek.

Teraz wysokość stałego oprocentowania wynosi:

6,91% dla wkładu własnego 10%-20% a po upływie 5 lat marża wyniesie 2,4% + WIBOR 1M - tj. 7,02%. 6,29% dla wkładu własnego ponad 20% a po upływie 5 lat marża wyniesie 1,85% + WIBOR 1M - tj. 6,47%.

Wysokość zmiennego oprocentowania wynosi:

7,02% dla wkładu własnego 10%-20% tj. marża banku - 2,4% + WIBOR 1M. Prowizja banku wynosi 0%. 6,47% dla wkładu własnego ponad 20% marża banku - 1,85% + WIBOR 1M. Prowizja banku wynosi 0%.

Powyższe oprocentowania dotyczą tych klientów, którzy spełnią następujące warunki promocji:

1. Założą rachunek osobisty w banku Velo Banku. 2. Zapewnią wpływy na ROR (może być własny przelew) w wysokości 3 tys. zł/m-c. w ciągu 5 lat od zawarcia umowy. 3. Wyraża zgodę na e-korespondencję. 4. Wykupią ubezpieczenie na życie za pośrednictwem banku w całym okresie kredytowania. Jest to ubezpieczenie na życie + całkowitą niezdolność do pracy lub samodzielnej egzystencji + utrata pracy + poważne zachorowanie + pobyt w szpitalu. Koszt tego ubezpieczenia to 0,030129% od salda kredytu.

Rezygnacja z wpływów lub/i zgody na e-korespondencję w pierwszych 5 latach – podwyżka marży o 0,2%. Rezygnacja ubezpieczenia na życie Velo Banku – podwyżka marży o 0,3%.

Od 20.10.2025 r. BPS obniża stawki stałego oprocentowania o 0,06% w stosunku do poprzedniej oferty. Bank ten oferuje kredyty hipoteczne ze stałym oprocentowaniem w okresie 5 lat. Po tym okresie kredyt wejdzie w fazę zmiennego oprocentowania. Marża na zmienne oprocentowanie pozostała na niezmienionym poziomie w stosunku do poprzedniej oferty.

BPS posiada w swojej ofercie kredyty hipoteczne również ze zmiennym oprocentowaniem w całym okresie. Minimalny wkład własny to 10% oraz ubezpieczenie brakującego wkładu własnego. To co wyróżnia tę ofertę to jednakowa marża dla wkładu własnego 10% jak i 20%. Dla kredytu ze stałym oprocentowaniem minimalny wkład własny to 20%.

Teraz wysokość stałego oprocentowania wynosi 6,06% bez względu na wysokość wkładu własnego. Dla wkładu własnego 20% a po upływie 5 lat marża wyniesie 1,99% + WIBOR 3M. Prowizja bankowa w obydwu przypadkach wynosi 0 zł.

Aby uzyskać kredyt na powyższych warunkach należy spełnić następujące warunki :

1. Konto ROR typu VIP konto w ramach oferty Banku BPS. S.A. w całym okresie kredytowania; 2. Ubezpieczenie na życie w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku min 5 lat; 3. Ubezpieczenie nieruchomości i OC w życiu prywatnym w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku w całym okresie kredytowania; 4. Kartę kredytową aktywna w całym okresie kredytowania.

Dla inwestycji EKO BPS proponuje dodatkowa obniżkę:

-stałego oprocentowania do poziomu 5,06% w pierwszych 6 miesiącach spłaty kredytu. Po tym okresie oprocentowanie wyniesie 6,06%. -marży do poziomu 0,99% w pierwszych 6 miesiącach spłaty kredytu dla kredytu oprocentowanego wg zmiennej stopy procentowej. Po tym okresie marża jest na poziomie 1,99%.

Dodatkowy koszt do kredytu jaki należy uwzględnić to 17 zł za VIPKonto. Opłatę tę można obniżyć do 0 zł, ale tylko, jeśli wpływy na rachunek wyniosą min. 10 tys. zł i nie mogą to być przelewy pomiędzy własnymi rachunkami tylko z tytułu uzyskiwanych dochodów.

Od 16.10.2025 r. PEKAO minimalnie, bo o 0,02% obniża stałe oprocentowania kredytów hipotecznych.

Teraz wysokość stałego oprocentowania dla kredytów do 500 tys. zł wynosi:

6,37% dla wkładu własnego 10%-20%

6,17% dla wkładu własnego ponad 20%

6,13% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

1. Założyć ROR w banku + karta debetowa do ROR. 2. Zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł. 3. Aktywować na swoim telefonie aplikację PeoPay lub serwis internetowy Pekao.

Można dodatkowo obniżyć jeszcze marże, jeśli skorzysta się z dodatkowych produktów banku.

0,1% – za ubezpieczenie nieruchomości od ognia i żywiołów.

0,08% – za ubezpieczenie na życie na 100% wysokości kredytu.

0,1% – za kartę kredytową.

0,05% – dodatkowa obniżka marży w przypadku refinansowania kredytu z innego banku

0,05% – inwestycja EKO – dotyczy tylko domu i jeśli LTV nie przekracza 80%

Dla kredytów powyżej 500 tys. zł ,,Premium” wysokość stałego oprocentowania nie zmieniła się i wynosi:

6,29% dla wkładu własnego 10%-20%

6,09% dla wkładu własnego ponad 20%

6,08% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

Posiada lub zawrze w Banku Pekao umowę o prowadzenie Konta Świat Premium – wraz z kartą debetową najpóźniej w chwili zawarcia umowy o kredyt mieszkaniowy;

Rachunek będzie zasilany regularnymi miesięcznymi wpływami z tytułu wynagrodzenia z umowy o pracę / emerytury / renty / dochodów uzyskiwanych z innych źródeł w wysokości min. 10 tys. zł. (suma wpływów;

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Pekao obniżył marżę o 0,10% w stosunku do poprzedniej oferty, ale dla kredytów z tzw. ubezpieczeniem CPI. Za to dla kredytów bez ubezpieczenia CPI marże zostały podniesione o 0,10%. Marże dla tego kredytu hipotecznego uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

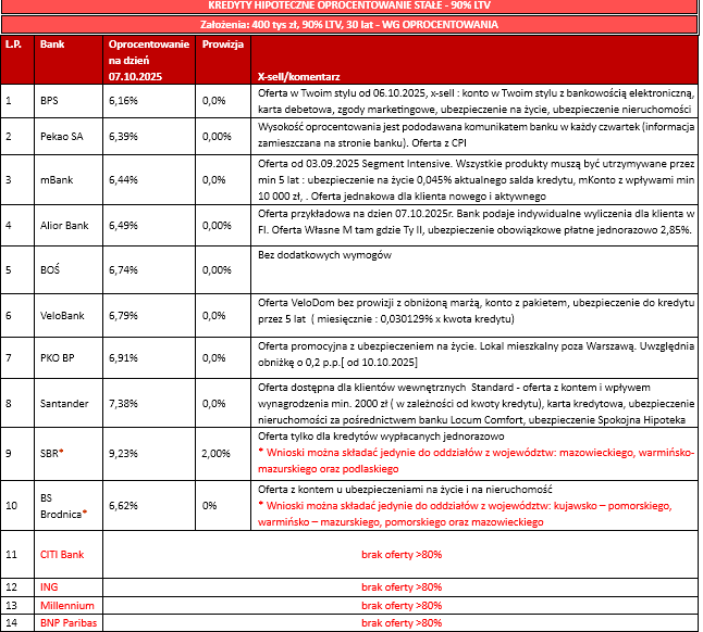

Od 10.10.2025 r. PKO BP podwyższa marże dla kredytów opartym na stałym oprocentowaniu. W zamian rezygnuje z prowizji bankowej, która wynosiła dotychczas 0,5%.

Inną zmianą to podwyższenie składki na ubezpieczenie na życie. Dotychczasowa wysokość składki za pierwszy rok była płatna z góry i wynosiła 0,33276% od kwoty udzielonego kredytu. Nowa składka to 0,42%. Również podwyższeniu uległa składka płatna miesięcznie od drugiego roku spłaty kredytu do ostatniej raty z 0,02773% do 0,035%.

Bank ten codziennie podaje na swojej stronie internetowej stawkę stałego oprocentowania. Sposób jego wyliczania jest odmienny od większości banków. Składa się z sumy tzw. stałej stopy bazowej + marży banku. Wskaźnik stałej stopy procentowej można znaleźć tutaj >>> .

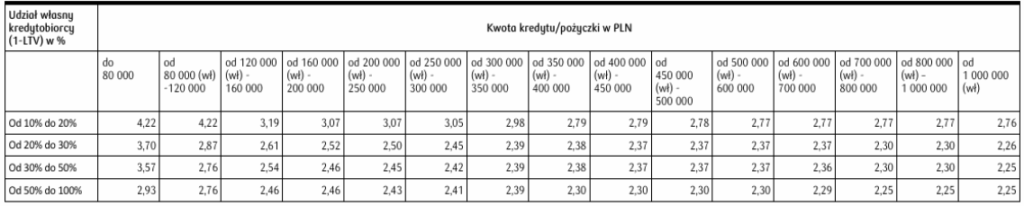

W poniższej tabeli znajdują się marże, których wysokość uzależniona jest od dwóch zmiennych – wysokości kredytu oraz wkładu własnego.

Dla przykładu na dzień 10.10.2025 r. stała stopa bazowa banku wynosiła 4,54% a marża wg poniższej tabeli dla kredytu np. w przedziale 400 – 450 tys. w wkładem własnym w przedziale 20-30% wynosi 2,37%. Tak wyliczone oprocentowanie wyniesie 6,91%. Ale to nie koniec obliczeń, ponieważ można skorzystać z różnego rodzaju obniżek. Sposób wyznaczania finalnego oprocentowania w PKO BP jest najbardziej skomplikowany dla przeciętnego klienta. A i niektórzy eksperci zapewne mogą mieć z tym problemy. A oto jak przedstawiają się możliwe obniżki oprocentowania:

-0,1% – za skorzystanie w całym okresie kredytowania z ubezpieczenia na życie w PKO BP. Jego koszt to 0,42% – jednorazowy za pierwszy rok z możliwością jej opłacenia gotówką lub doliczenia do kredytu. Po pierwszym roku składka zmieni się na miesięczną w wysokości 0,035%, liczoną od salda zadłużenia. Rezygnacja z ubezpieczenia powoduje podwyższenie oprocentowania o 0,1%. Drugi bonus nabycia ubezpieczenia na życie to brak prowizji bankowej.

–0,05% – za zakup karty kredytowej;

–0,15% – za deklaracja zasilania ROR w PKO BP wpływem 3 tys. zł/m-c;

–0,02% – za założenia zamiast podstawowego ROR konta Aurum lub Platinium II

–0,1% – dla klientów banku PKO BP, którzy posiadają ROR od min. 6 m-cy i zasilają je regularnymi wpływami;

–0,11% lub 0,1% lub 0,05% – to obniżka uzależniona od rodzaju nieruchomości i jej położenia. I tak 0,11% – tylko dla nieruchomości położonych w mieście stołecznym – Warszawa, 0,1% – tylko lokal mieszkalny położony poza Warszawą, 0,05% – domy, działki poza Warszawą.

–0,2% – jeśli celem jest finansowanie nowego domu tj. zakup do dewelopera, zakup domu w trakcie budowy z rynku wtórnego, własna budowa, zakup działki i budowa domu w jednym kredycie.

Od 02.10.2025 r. BS Brodnica obniża marżę dla kredytu opartego o oprocentowanie stałe. Obecnie warunki cenowe w tym banku są następujące:

5,77% - stałe oprocentowanie w pierwszych 5 latach jego spłaty a po tym okresie procentowanie zmienne od 1,75% + WIBOR 3M. 6,47% - oprocentowanie zmienne tj. 1,75% marży + WIBOR 3M.

Oprocentowanie kredytu uzależnione od wysokości wkładu własnego i skorzystania z dodatkowych produktów banku. Poniżej przedstawiam kryteria jakie należy spełnić, aby uzyskać powyższe warunki cenowe:

1. Otwarcia przez minimum jednego Wnioskodawcę rachunku (ROR lub RB) + wpływy dochodów osoby z najwyższymi dochodami + wyrazi zgodę na elektroniczny kanał komunikacji oraz zrezygnuje

z otrzymywania wyciągu papierowego. Brak spełnienia warunku to podwyżka oprocentowania o -0,5 p.p.; 2. Udziału środków własnych w wysokości min. 20% kosztu realizacji przedsięwzięcia. Brak spełnienia warunku to podwyżka oprocentowania o - o max -0,25 p.p. 3. Udziału środków własnych w wysokości min. 40% kosztu realizacji przedsięwzięcia. Brak spełnienia warunku to podwyżka oprocentowania o - o max -0,35 p.p. 4. Ubezpieczenia na nieruchomość od ognia i innych zdarzeń losowych z oferty ubezpieczenia za pośrednictwem BS Partner Sp. z o.o. Brak spełnienia warunku to podwyżka oprocentowania o -0,10 p.p.; 5. Ubezpieczenia na życie (na wypadek śmierci) i wskazania Banku jako głównego uposażonego z oferty ubezpieczenia za pośrednictwem BS Partner Sp. z o.o brak spełnienia warunku to podwyżka oprocentowania o -0,15 p.p.; 6. Ubezpieczenia na życie (na wypadek zachorowania) i cesji na rzecz Banku z oferty ubezpieczenia za pośrednictwem BS Partner Sp. z o.o brak spełnienia warunku to podwyżka oprocentowania o -0,20 p.p.

A co wyróżnia ofertę tego banku spośród ofert innych banków?

Po pierwsze – atrakcyjne warunki cenowe. Po drugie – bez prowizji bankowej i prowizji za wcześniejsza spłatę kredytu. Po trzecie – oprocentowanie kredytu uzależnione od wysokości wkładu własnego, rodzaju zabezpieczenia kredytu i skorzystania z dodatkowych produktów banku. Po czwarte – długi okres kredytowania tj. nawet do 80 roku życia. Po piąte – maksymalna kwota kredytu uzależniona jest od wysokości wkładu własnego. Dla 10% wkładu własnego maksymalna kwota kredytu wynosi – 500 tys. Dla 20% wkładu własnego maksymalna kwota kredytu wynosi – 750 tys. Dla 30% wkładu własnego maksymalna kwota kredytu wynosi – 1,5 mln.

Od 01.10.2025 BOŚ obniża oprocentowanie kredytów opartych na zmiennym oprocentowaniu.

Wysokość zmiennego oprocentowania wynosi teraz:

6,54% dla wkładu własnego 10%-20% tj. marża banku - 2,14% + WIBOR 6M. Prowizja banku wynosi 0%. 6,41% dla wkładu własnego ponad 20% marża banku - 1,99% + WIBOR 6M. Prowizja banku wynosi 0%.

Powyższe oprocentowania dotyczą tych klientów, którzy spełnią następujące warunki promocji:

1.Założą ROR w banku i będa go utrzymywać prze min. 8 lat. Brak spełnienia warunku to wyższa marża o 1%. 2.Będą zasilać rachunek ROR kwotą 6 tys. zł. miesięcznie przez okres min. 8 lat. Przelew ten może być z innego rachunku klienta. Brak spełnienia warunku to wyższa marża o 1%.

W BOŚ nie ma wymogu wykupienia ubezpieczenia na życie czy posiadania karty kredytowej.

Od 16.09.2025 r. Velo Bank obniżył stałe oprocentowanie oraz marżę dla oprocentowania zmiennego. Zmiany oprocentowania w tym banku dokonywane są w każdy wtorek.

Teraz wysokość stałego oprocentowania wynosi:

6,91% dla wkładu własnego 10%-20% a po upływie 5 lat marża wyniesie 2,4% + WIBOR 1M. 6,30% dla wkładu własnego ponad 20% 6,29% a po upływie 5 lat marża wyniesie 1,85% + WIBOR 1M.

Wysokość zmiennego oprocentowania wynosi:

7,21% dla wkładu własnego 10%-20% tj. marża banku - 2,4% + WIBOR 1M. 7,21% dla wkładu własnego ponad 20% marża banku 1,85% + WIBOR 1M. Prowizja banku wynosi 0%.

Powyższe oprocentowania dotyczą tych klientów, którzy spełnią następujące warunki promocji:

1. Założą rachunek osobisty w banku Velo Banku. 2. Zapewnią wpływy wynagrodzenia w wysokości 3 tys. zł/m-c. w ciągu 5 lat od zawarcia umowy. 3. Wyraża zgodę na e-korespondencję. 4. Wykupią ubezpieczenie na życie za pośrednictwem banku w całym okresie kredytowania. Jest to ubezpieczenie na życie + całkowitą niezdolność do pracy lub samodzielnej egzystencji + utrata pracy + poważne zachorowanie + pobyt w szpitalu. Koszt tego ubezpieczenia to 0,030129% od salda kredytu.

Rezygnacja z wpływów lub/i zgody na e-korespondencję w pierwszych 5 latach – podwyżka marży o 0,2%. Rezygnacja ubezpieczenia na życie banku – podwyżka marży o 0,3%-0,4%.

10.09.2025 r. BNP obniża stałe oprocentowanie swoich kredytów o 0,15% w stosunku do poprzedniej oferty. Bank nie zmienia marży zmiennego oprocentowania po upływie 5 lat w stosunku do poprzedniej oferty.

Kredyt hipoteczny w BNP Paribas jest oferowany ze stałą stopą procentową na 5 lat i na 10 lat. Minimalny wymagany wkład własny w tym banku wynosi 20%.

Teraz stałe oprocentowanie w BNP Paribas wynosi 5,90% a marża po 5 latach dla oprocentowania zmiennego wyniesie 1,65%. Prowizja za udzielenie kredytu wynosi 0%.

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania. Można oczywiście zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży. Można również dodatkowo obniżyć marże w przypadku skorzystania z dodatkowych produktów.

ROR+karta do ROR+wpływ 2,5 tys./m-c+zgoda na e-korespondencję – rezygnacja z tych produktów podwyższa marżę o 0,3%. Ubezpieczenie na życie za pośrednictwem banku – rezygnacja z tego produktu podwyższa marże o 0,3%. Po upływie 36 m-cy można zrezygnować z ubezpieczenia bez podwyżki marży. Jednak wymóg utrzymywania tego ubezpieczenia na życie w całym okresie występuje wtedy, gdy wiek klient + okres kredytowania przekroczy 70 lat. Jest to jedyny dochód w rodzinie + LTV jest poniżej 65% + okres kredytowania jest krótszy jak 10 lat. Ubezpieczenie nieruchomości za pośrednictwem banku – rezygnacja podwyższa marżę o 0,10%. Nieruchomość spełni warunek energooszczędności – brak spełnienia tego warunku to podwyżka marży o 0,10%.

Od 03.09.2025 r. bank obniża o 0,15% stawki stałego oprocentowania kredytów hipotecznych. Dotyczy to kredytów z oprocentowaniem stałym w pierwszych 5 latach spłaty jak i zmiennego po tym okresie. Millennium nie ma w swojej ofercie kredytów ze zmiennym oprocentowaniem a minimalny wkład własny to 20%.

Wysokość oprocentowania uzależniona jest od wysokości wkładu własnego i wynosi odpowiednio:

1. Dla wkładu własnego w przedziale 20% – 60% oprocentowanie stałe wynosi 6,23% a po 5 latach WIBOR 6M + marża banku 2,20%. 2. Dla wkładu własnego w przedziale powyżej 60% oprocentowanie stałe wynosi 6,13% a po 5 latach WIBOR 6M + marża banku 2,00%.

Powyższe oprocentowanie dotyczy tych klientów, którzy spełnią wszystkie poniższe warunki promocji:

1. Założenie rachunku osobistego w banku Millennium + płatność bezgotówkowa kartą 500 zł/m-c. Obniżka marży wyniesie 0,2%.

2. Założenie rachunku osobistego w banku Millennium + płatność bezgotówkowa kartą 500 zł/m-c. + wpływy wynagrodzenia w wysokości dwukrotności raty. Obniżka marży wyniesie 0,4%.

3. Wykupienie ubezpieczenia na życie za pośrednictwem banku. Obniżka marży o 0,2% (poprzednio brak obniżki).

Maksymalna wysokość obniżki oprocentowania jaką bank może zaproponować klientowi to 0,6%.

Od 01.09.2025 r. mBank wprowadza obniżkę stałego oprocentowania 0,10%. Teraz wysokość stałego oprocentowania wynosi:

Dla klientów tzw. Intensive:

6,44% dla wkładu własnego 10%-20% i 6,19% dla wkładu własnego ponad 20%

Klienci Intensive to osoby, które posiadają dochód min. 10 tys./m-c i przez 5 lat zapewnią wpływy w tej wysokości a ponad to jeden z kredytobiorców zawrze ubezpieczenia na życie za pośrednictwem mBanku i będzie je utrzymywać również przez 5 lat. Trzeci warunek, jaki należy spełnić to opłacanie rat kredytu hipotecznego z konta w mBanku.

Dla klientów tzw. Active:

6,54% dla wkładu własnego 10%-20% 6,29% dla wkładu własnego ponad 20%

Klienci Active to osoby, które posiadają dochód min. 2,5 tys./m-c i przez 5 lat zapewnią wpływy w tej wysokości a ponad to jeden z kredytobiorców zawrze ubezpieczenia na życie za pośrednictwem mBanku i będzie je utrzymywać również przez 5 lat. W stosunku do poprzedniej oferty bank nie wymaga już opłacanie rat kredytu hipotecznego z konta w mBanku.

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Marże dla tego kredytu uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

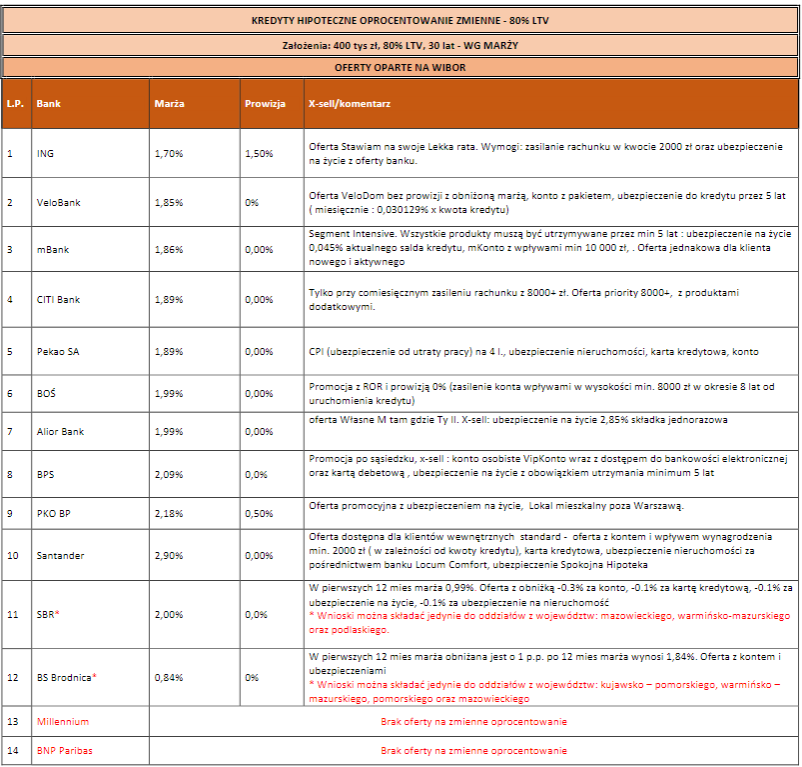

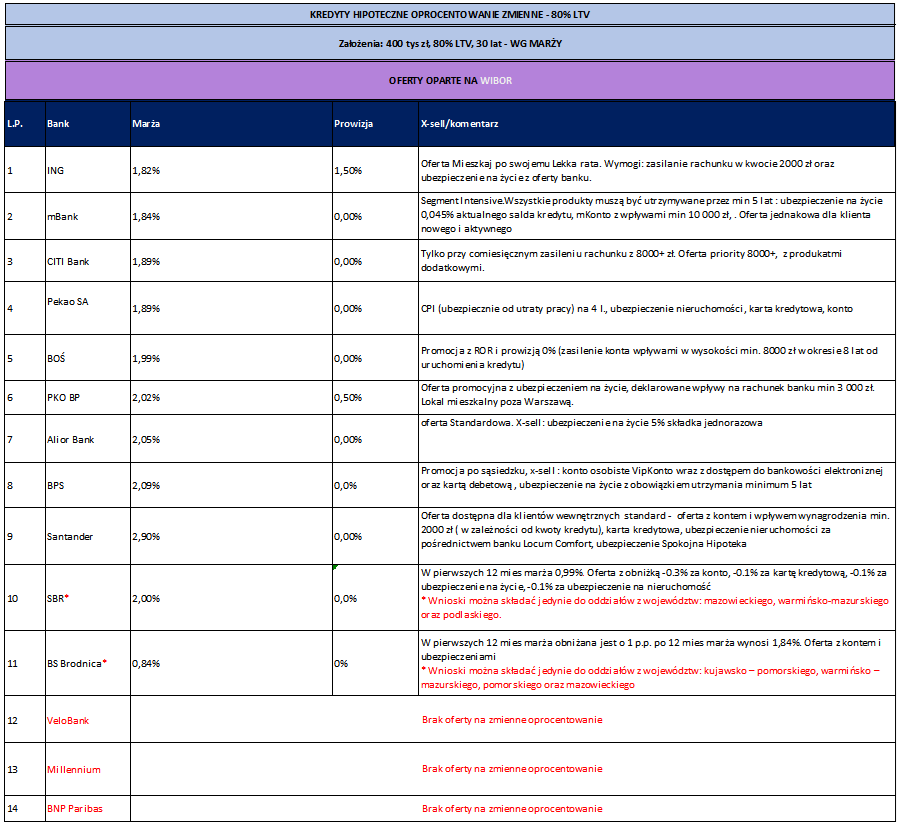

Podsumowując oferty banków dotyczących kredytów hipotecznych w sierpniu przedstawiam ranking najlepszych propozycji, który zatytułowałem ,,Top oferty na kredyty hipoteczne we wrześniu". Dlaczego we wrześniu a nie sierpniu? Ponieważ są dostępne w bieżącym miesiącu a nowe może jeszcze korzystniejsze dopiero zaczną się pojawiać. Poniższe wyliczenia przygotowane zostały przez największego pośrednika kredytowego w Polsce – Expander Advisors Sp z o.o.

Do porównań przyjęto kwotę kredytu 400 tys. z okresem spłaty 30 lat. Ponadto przyjęto oferty z wkładem własnym 10% i 20%. Dodatkowo do każdego z tych dwóch scenariuszy zastosowano podział na kredyty z oprocentowaniem stałym w pierwszych 5 latach z kontynuacją ich spłaty według oprocentowania zmiennego oraz z oprocentowaniem zmiennym w całym okresie spłaty kredytu.

Od 25.08.2025 r. bank obniża stałe oprocentowanie kredytów hipotecznych oraz marże na oprocentowanie zmienne w tzw. ofercie specjalnej „Stawiam na swoje”.

W ofercie specjalnej obowiązywać będzie oprocentowanie okresowo stałe a po 5 latach klient otrzyma nową propozycję oferty w oparciu o stopę okresowo stałą lub przejdzie na oprocentowanie zmienne oparte o wskaźnik referencyjny WIBOR 1 M.

ING posiada dwa produkty hipoteczne.

Pierwszy to tzw. lekka rata. Prowizja bankowa wynosi 1,5% - płatna gotówką a oprocentowanie stałe w pierwszych 5 latach 6,26% a po tym okresie zmienne 1,70% +WIBOR 1M. W przypadku wyboru oferty na zmienne oprocentowanie marża wynosi 1,70% +WIBOR 1M.

Druga to tzw. łatwy start. Prowizja bankowa wynosi 0% a oprocentowanie stałe w pierwszych 5 latach 6,21% a po tym okresie zmienne 1,75% +WIBOR 1M. W przypadku wyboru oferty na zmienne oprocentowanie marża wynosi 1,75% +WIBOR 1M.

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania w okresie minimum 3 lat od udzielenia kredytu. Można oczywiście w tym czasie zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży do końca spłaty kredytu.

1.ROR+karta do ROR+wpływ 2,5 tys./m-c+zgoda na e-korespondencję – rezygnacja z tych produktów podwyższa marżę o 𝟬,4%

2.Ubezpieczenie na życie za pośrednictwem banku – rezygnacja z tego produktu podwyższa marże o 𝟬,4%.

3.Posiadacz Konta zobowiązany będzie posiadać lub uzyskać przed zawarciem Umowy o Kredyt hipoteczny aktywną Aplikację mobilną zapewniającą dostęp do Systemu bankowości internetowej;

4.Posiadają lub założą system bankowości internetowej Moje ING i wyrażą zgodę na weryfikację behawioralną, czyli dodatkowym zabezpieczeniem przed cyberoszustami – dotyczy wszystkich osób przystępujących do umowy kredytowej.

22.08.2025 r. BNP obniża stałe oprocentowanie swoich kredytów o 0,15% w stosunku do poprzedniej oferty. Bank nie zmienia marży zmiennego oprocentowania po upływie 5 lat w stosunku do poprzedniej oferty.

Kredyt hipoteczny w BNP Paribas jest oferowany ze stałą stopą procentową na 5 lat i na 10 lat. Minimalny wymagany wkład własny w tym banku wynosi 20%.

Teraz stałe oprocentowanie w BNP Paribas wynosi 6,05% a marża po 5 latach dla oprocentowania zmiennego to 1,65%. Prowizja za udzielenie kredytu wynosi 0%.

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania. Można oczywiście zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży. Można również dodatkowo obniżyć marże w przypadku skorzystania z dodatkowych produktów.

ROR+karta do ROR+wpływ 2,5 tys./m-c+zgoda na e-korespondencję – rezygnacja z tych produktów podwyższa marżę o 0,3%. Ubezpieczenie na życie za pośrednictwem banku – rezygnacja z tego produktu podwyższa marże o 0,3%. Po upływie 36 m-cy można zrezygnować z ubezpieczenia bez podwyżki marży. Jednak wymóg utrzymywania tego ubezpieczenia na życie w całym okresie występuje wtedy, są spełnione jednocześnie trzy przesłanki. Jest to jedyny dochód w rodzinie + LTV jest poniżej 65% + okres kredytowania jest krótszy jak 10 lat. Ubezpieczenie nieruchomości za pośrednictwem banku – rezygnacja podwyższa marżę o 0,10%. Nieruchomość spełni warunek energooszczędności – brak spełnienia tego warunku to podwyżka marży o 0,10%.

Od 14.08.2025 r. PEKAO minimalnie, bo o 0,02% obniża stałe oprocentowania kredytów hipotecznych.

Teraz wysokość stałego oprocentowania dla kredytów do 500 tys. zł wynosi:

6,46% dla wkładu własnego 10%-20%

6,26% dla wkładu własnego ponad 20%

6,22% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

1. Założyć ROR w banku + karta debetowa do ROR. 2. Zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł. 3. Aktywować na swoim telefonie aplikację PeoPay lub serwis internetowy Pekao.

Można dodatkowo obniżyć jeszcze marże, jeśli skorzysta się z dodatkowych produktów banku.

0,1% – za ubezpieczenie nieruchomości od ognia i żywiołów.

0,08% – za ubezpieczenie na życie na 100% wysokości kredytu.

0,1% – za kartę kredytową.

0,05% – dodatkowa obniżka marży w przypadku refinansowania kredytu z innego banku

0,05% – inwestycja EKO – dotyczy tylko domu i jeśli LTV nie przekracza 80%

Dla kredytów powyżej 500 tys. zł ,,Premium” wysokość stałego oprocentowania nie zmieniła się i wynosi:

6,26% dla wkładu własnego 10%-20%

6,06% dla wkładu własnego ponad 20%

6,05% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

Posiada lub zawrze w Banku Pekao umowę o prowadzenie Konta Świat Premium – wraz z kartą debetową najpóźniej w chwili zawarcia umowy o kredyt mieszkaniowy;

Rachunek będzie zasilany regularnymi miesięcznymi wpływami z tytułu wynagrodzenia z umowy o pracę / emerytury / renty / dochodów uzyskiwanych z innych źródeł w wysokości min. 10 tys. zł. (suma wpływów;

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Pekao obniżył marżę o 0,10% w stosunku do poprzedniej oferty, ale dla kredytów z tzw. ubezpieczeniem CPI. Za to dla kredytów bez ubezpieczenia CPI marże zostały podniesione o 0,10%. Marże dla tego kredytu hipotecznego uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

Od 11.08.2025 r. BPS obniża stawki stałego oprocentowania o 0,16% w stosunku do poprzedniej oferty. Bank ten oferuje kredyty hipoteczne ze stałym oprocentowaniem w okresie 5 lat. Po tym okresie kredyt wejdzie w fazę zmiennego oprocentowania. Marża na zmienne oprocentowanie pozostała na niezmienionym poziomie w stosunku do poprzedniej oferty.

BPS posiada w swojej ofercie kredyty hipoteczne również ze zmiennym oprocentowaniem w całym okresie. Minimalny wkład własny to 10% oraz ubezpieczenie brakującego wkładu własnego. To co wyróżnia tę ofertę to jednakowa marża dla wkładu własnego 10% jak i 20%. Dla kredytu ze stałym oprocentowaniem minimalny wkład własny to 20%.

Teraz wysokość stałego oprocentowania wynosi 6,05% bez względu na wysokość wkładu własnego. dla wkładu własnego 20% a po upływie 5 lat marża wyniesie 2,09% + WIBOR 3M. Prowizja bankowa w obydwu przypadkach wynosi 0 zł.

Aby uzyskać kredyt na powyższych warunkach należy spełnić następujące warunki :

1. Konto ROR typu VIPkonto w ramach oferty Banku BPS. S.A. w całym okresie kredytowania;go

2. Ubezpieczenie na życie w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku min 5 lat;

3.Ubezpieczenie nieruchomości i OC w życiu prywatnym w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku w całym okresie kredytowania.

Dla inwestycji EKO BPS proponuje dodatkowa obniżkę marży do poziomu 0% w pierwszych 6 miesiącach spłaty kredytu. Po tym okresie marża jest na poziomie 2,09%. Jednak z tej możliwości można skorzystać tylko jeśli wybierze się wariant ze zmiennym oprocentowaniem w całym okresie kredytowania.

Dodatkowy koszt do kredytu jaki należy uwzględnić to 17 zł za VIPKonto. Opłatę tę można obniżyć do 0 zł, ale tylko, jeśli wpływy na rachunek wyniosą min. 10 tys. zł i nie mogą to być przelewy pomiędzy własnymi rachunkami.

Od 03.08.2025 r. BPS podwyższa stawki stałego oprocentowania o 0,06% w stosunku do poprzedniej oferty. Bank ten oferuje kredyty hipoteczne ze stałym oprocentowaniem w okresie 5 lat. Po tym okresie kredyt wejdzie w fazę zmiennego oprocentowania. Marża na zmienne oprocentowanie pozostała na niezmienionym poziomie w stosunku do poprzedniej oferty.

BPS posiada w swojej ofercie kredyty hipoteczne również ze zmiennym oprocentowaniem w całym okresie. Minimalny wkład własny to 10% oraz ubezpieczenie brakującego wkładu własnego. To co wyróżnia tę ofertę to jednakowa marża dla wkładu własnego 10% jak i 20%. Dla kredytu ze stałym oprocentowaniem minimalny wkład własny to 20%.

Teraz wysokość stałego oprocentowania wynosi 6,21% bez względu na wysokość wkładu własnego. dla wkładu własnego 20% a po upływie 5 lat marża wyniesie 2,09% + WIBOR 3M. Prowizja bankowa w obydwu przypadkach wynosi 0 zł.

Aby uzyskać kredyt na powyższych warunkach należy spełnić następujące warunki :

1. Konto ROR typu VIPkonto w ramach oferty Banku BPS. S.A. w całym okresie kredytowania;go

2. Ubezpieczenie na życie w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku min 5 lat;

3.Ubezpieczenie nieruchomości i OC w życiu prywatnym w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku w całym okresie kredytowania.

Dla inwestycji EKO BPS proponuje dodatkowa obniżkę marży do poziomu 0% w pierwszych 6 miesiącach spłaty kredytu. Po tym okresie marża jest na poziomie 2,09%. Jednak z tej możliwości można skorzystać tylko jeśli wybierze się wariant ze zmiennym oprocentowaniem w całym okresie kredytowania.

Dodatkowy koszt do kredytu jaki należy uwzględnić to 17 zł za VIPKonto. Opłatę tę można obniżyć do 0 zł, ale tylko, jeśli wpływy na rachunek wyniosą min. 10 tys. zł i nie mogą to być przelewy pomiędzy własnymi rachunkami.

Od 01.08.2025 r. bank obniża o 0,2% stawki stałego oprocentowania kredytów hipotecznych. Dotyczy to kredytów z oprocentowaniem stałym w pierwszych 5 latach spłaty jak i zmiennego po tym okresie. Millennium nie ma w swojej ofercie kredytów ze zmiennym oprocentowaniem.

Wysokość oprocentowania uzależniona jest od wysokości wkładu własnego i wynosi odpowiednio:

1. Dla wkładu własnego w przedziale 20% – 60% oprocentowanie stałe wynosi 6,28% a po 5 latach WIBOR 6M + marża banku 2,20%. 2. Dla wkładu własnego w przedziale powyżej 60% oprocentowanie stałe wynosi 6,18% a po 5 latach WIBOR 6M + marża banku 2,00%.

Powyższe oprocentowanie dotyczy tych klientów, którzy spełnią wszystkie poniższe warunki promocji:

1. Założenie rachunku osobistego w banku Millennium + płatność bezgotówkowa kartą 500 zł/m-c. Obniżka marży wyniesie 0,2%.

2. Założenie rachunku osobistego w banku Millennium + płatność bezgotówkowa kartą 500 zł/m-c. + wpływy wynagrodzenia w wysokości dwukrotności raty. Obniżka marży wyniesie 0,4%.

3. Wykupienie ubezpieczenia na życie za pośrednictwem banku. Obniżka marży o 0,2% (poprzednio brak obniżki).

Maksymalna wysokość obniżki oprocentowania jaką bank może zaproponować klientowi to 0,6%.

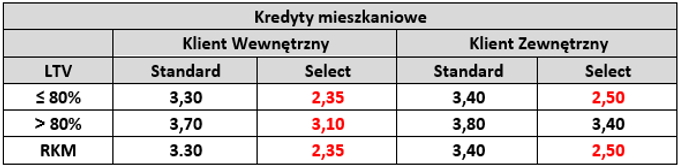

Od 15.07.2025 roku Santander zmienia oprocentowanie stałe na 5 lat dla kredytów mieszkaniowych i pożyczek hipotecznych. Oprocentowanie zostało obniżone o 0,12% w stosunku do poprzedniej oferty

Zmiana oprocentowania nie dotyczy osób, które przed 15.05.2025 r. złożyły wniosek kredytowy i otrzymały decyzja wstępną i formularzy informacyjnych wydanych na ich podstawie.

W tabeli poniżej aktualne oprocentowanie stałe w Santander Bank. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej tabel stawki możliwych obniżek.

Po zakończeniu 5-letniego okresu stałego oprocentowania kredyt będzie oprocentowania wg stopy zmiennej tj. marża banku + WIBOR 3M. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej tabel i stawki możliwych obniżek.

Oprocentowanie w powyższych tabelach można obniżyć w zamian za skorzystanie w okresie 5 lat z następujących produktów za pośrednictwem banku:

0,2% – ROR z wpływem wynagrodzenia; 0,1% – karta kredytowa; 0,1% – ubezpieczenie nieruchomości; 0% – prowizji bankowej w przypadku wykupienia ubezpieczenie na życie – koszt 0,035% od salda zadłużenia.

Po 5 latach można zrezygnować z tych wszystkich produktów bez konsekwencji podwyżki marży.

Klienty Select to klient, którego wysokość dochodów netto wynosi:

– min. 10 tys. – jednej osoby; – min. 12,5 tys. – łączny dochód w przypadku dwóch osób.

Jednocześnie jeden z klientów musi zapewnić wpływy miesięczne na ROR w Santanderze w wysokości min. 7,5 tys. lub utrzymywać aktywa w wysokości 150 tys. – liczy się suma aktywów na wszystkich posiadanych rachunkach w tym banku.

Od 14.07.2025 r. PKO BP obniża marże dla kredytów z wkładem własny mniejszym od 20%. Zmiana dotyczy zarówno kredytów ze stałym jak i zmiennym oprocentowaniem.

Bank ten codziennie podaje na swojej stronie internetowej stawkę stałego oprocentowania. Sposób jego wyliczania jest odmienny od większości banków. Składa się z sumy tzw. stałej stopy bazowej + marży banku. Wskaźnik stałej stopy procentowej można znaleźć tutaj >>> .

W poniższej tabeli znajdują się marże, których wysokość uzależniona jest od dwóch zmiennych – wysokości kredytu oraz wkładu własnego.

Dla przykładu na dzień 14.07.2025 r. stała stopa bazowa banku wynosiła 4,54% a marża wg poniższej tabeli dla kredytu np. w przedziale 400 – 450 tys. w wkładem własnym w przedziale 20-30% wynosi 2,37%. Tak wyliczone oprocentowanie wyniesie 6,91%. Ale to nie koniec obliczeń, ponieważ można skorzystać z różnego rodzaju obniżek. Sposób wyznaczania finalnego oprocentowania w PKO BP jest najbardziej skomplikowany dla przeciętnego klienta. A i niektórzy eksperci zapewne mogą mieć z tym problemy. A oto jak przedstawiają się możliwe obniżki oprocentowania:

-0,1% – za skorzystanie w całym okresie kredytowania z ubezpieczenia na życie w PKO BP. Jego koszt to 0,33276% – jednorazowy za pierwszy rok z możliwością jej opłacenia gotówką lub doliczenia do kredytu. Po pierwszym roku składka zmieni się na miesięczną w wysokości 0,027773%, liczoną od salda zadłużenia. Rezygnacja z ubezpieczenia powoduje podwyższenie oprocentowania o 0,1%. Drugi bonus nabycia ubezpieczenia na życie to niższa prowizja bankowa w wysokości 0,5% – doliczona do kredytu.

–0,05% – za zakup karty kredytowej;

–0,15% – za deklaracja zasilania ROR w PKO BP wpływem 3 tys. zł/m-c;

–0,02% – za założenia zamiast podstawowego ROR konta Aurum lub Platinium II

–0,1% – dla klientów banku PKO BP, którzy posiadają ROR od min. 6 m-cy i zasilają je regularnymi wpływami;

–0,11% lub 0,1% lub 0,05% – to obniżka uzależniona od rodzaju nieruchomości i jej położenia. I tak 0,11% – tylko dla nieruchomości położonych w mieście stołecznym – Warszawa, 0,1% – tylko lokal mieszkalny położony poza Warszawą, 0,05% – domy, działki poza Warszawą.

–0,2% – jeśli celem jest finansowanie nowego domu tj. zakup do dewelopera, zakup domu w trakcie budowy z rynku wtórnego, własna budowa, zakup działki i budowa domu w jednym kredycie.

14.06.2025 r. BNP po raz drugi podwyższa stałe oprocentowanie swoich kredytów o 0,1% w stosunku do poprzedniej oferty. Bank nie zmienia marży zmiennego oprocentowania po upływie 5 lat w stosunku do poprzedniej oferty.

BNP Paribas jako pierwszy wprowadził ofertę kredytu ze stałym oprocentowaniem poniżej 6% .

Kredyt hipoteczny w BNP Paribas jest oferowany ze stałą stopą procentową na 5 lat i na 10 lat. Minimalny wymagany wkład własny w tym banku wynosi 20%.

Teraz stałe oprocentowanie w BNP Paribas wynosi 6,20% a marża po 5 latach dla oprocentowania zmiennego to 1,65%. Prowizja za udzielenie kredytu wynosi 0%.

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania. Można oczywiście zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży. Można również dodatkowo obniżyć marże w przypadku skorzystania z dodatkowych produktów.

ROR+karta do ROR+wpływ 2,5 tys./m-c+zgoda na e-korespondencję – rezygnacja z tych produktów podwyższa marżę o 0,3%. Ubezpieczenie na życie za pośrednictwem banku – rezygnacja z tego produktu podwyższa marże o 0,3%. Po upływie 36 m-cy można zrezygnować z ubezpieczenia bez podwyżki marży. Jednak wymóg utrzymywania tego ubezpieczenia na życie w całym okresie występuje wtedy, są spełnione jednocześnie trzy przesłanki. Jest to jedyny dochód w rodzinie + LTV jest poniżej 65% + okres kredytowania jest krótszy jak 10 lat. Ubezpieczenie nieruchomości za pośrednictwem banku – dodatkowa obniżka marży o 0,10%. Nieruchomość spełni warunek energooszczędności – obniżka o 0,10%.

Od 10.07.2025 r. mBank wprowadza obniżkę stałego oprocentowania 0,02%. Teraz wysokość stałego oprocentowania wynosi:

Dla klientów tzw. Intensive:

6,53% dla wkładu własnego 10%-20% 6,28% dla wkładu własnego ponad 20%

Klienci Intensive to osoby, które posiadają dochód min. 10 tys./m-c i przez 5 lat zapewnią wpływy w tej wysokości a ponad to jeden z kredytobiorców zawrze ubezpieczenia na życie za pośrednictwem mBanku i będzie je utrzymywać również przez 5 lat. Trzeci warunek, jaki należy spełnić to opłacanie rat kredytu hipotecznego z konta w mBanku.

Dla klientów tzw. Active:

6,63% dla wkładu własnego 10%-20% 6,38% dla wkładu własnego ponad 20%

Klienci Active to osoby, które posiadają dochód min. 2,5 tys./m-c i przez 5 lat zapewnią wpływy w tej wysokości a ponad to jeden z kredytobiorców zawrze ubezpieczenia na życie za pośrednictwem mBanku i będzie je utrzymywać również przez 5 lat. W stosunku do poprzedniej oferty bank nie wymaga już opłacanie rat kredytu hipotecznego z konta w mBanku.

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Marże dla tego kredytu uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

Od 10.07.2025 r. PEKAO obniża stałe i marże zmiennego oprocentowania kredytów hipotecznych .

Teraz wysokość stałego oprocentowania dla kredytów do 500 tys. zł wynosi:

6,49% dla wkładu własnego 10%-20%

6,29% dla wkładu własnego ponad 20%

6,25% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

1. Założyć ROR w banku + karta debetowa do ROR. 2. Zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł. 3. Aktywować na swoim telefonie aplikację PeoPay lub serwis internetowy Pekao.

Można dodatkowo obniżyć jeszcze marże, jeśli skorzysta się z dodatkowych produktów banku.

0,1% – za ubezpieczenie nieruchomości od ognia i żywiołów.

0,08% – za ubezpieczenie na życie na 100% wysokości kredytu.

0,1% – za kartę kredytową.

0,05% – dodatkowa obniżka marży w przypadku refinansowania kredytu z innego banku

0,05% – inwestycja EKO – dotyczy tylko domu i jeśli LTV nie przekracza 80%

Dla kredytów powyżej 500 tys. zł ,,Premium” wysokość stałego oprocentowania nie zmieniła się i wynosi:

6,39% dla wkładu własnego 10%-20%

6,19% dla wkładu własnego ponad 20%

6,33% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

Posiada lub zawrze w Banku Pekao umowę o prowadzenie Konta Świat Premium – wraz z kartą debetową najpóźniej w chwili zawarcia umowy o kredyt mieszkaniowy;

Rachunek będzie zasilany regularnymi miesięcznymi wpływami z tytułu wynagrodzenia z umowy o pracę / emerytury / renty / dochodów uzyskiwanych z innych źródeł w wysokości min. 10 tys. zł. (suma wpływów;

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Pekao obniżył marżę o 0,10% w stosunku do poprzedniej oferty, ale dla kredytów z tzw. ubezpieczeniem CPI. Za to dla kredytów bez ubezpieczenia CPI marże zostały podniesione o 0,10%. Marże dla tego kredytu hipotecznego uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

Od 08.07.2025 r. Velo Bank wprowadził dwie istotne zmiany w ofercie kredytów hipotecznych.

Pierwsza zmiana to wprowadzenie oprocentowania zmiennego. Druga zmiana to wydłużenie okresu kredytowania do 75 lat w chwili spłaty ostatniej raty - dotychczas było to 65 lat.obniża stawki stałego oprocentowania.

Od 08.07.2025 bank obniża stałe oprocentowanie. Zmiany oprocentowania w tym banku dokonywane są w każdy wtorek.

Teraz wysokość stałego oprocentowania wynosi:

6,82% dla wkładu własnego 10%-20% a po upływie 5 lat marża wyniesie 2,4% + WIBOR 1M. 6,30% dla wkładu własnego ponad 20% a po upływie 5 lat marża wyniesie 2,00% + WIBOR 1M.

Wysokość zmiennego oprocentowania wynosi:

7,71% dla wkładu własnego 10%-20% tj. 2,5% + WIBOR 1M. 7,21% dla wkładu własnego ponad 20% tj. 2,00% + WIBOR 1M.

Powyższe oprocentowania dotyczą tych klientów, którzy spełnią następujące warunki promocji:

1. Założą rachunek osobisty w banku Velo Banku. 2. Zapewnią wpływy wynagrodzenia w wysokości 3 tys. zł/m-c. w ciągu 5 lat od zawarcia umowy. 3. Wykupią ubezpieczenie na życie za pośrednictwem banku w całym okresie kredytowania. 4. Wyraża zgodę na e-korespondencję.

Rezygnacja z wpływów lub/i zgody na e-korespondencję w pierwszych 5 latach – podwyżka marży o 0,2%. Rezygnacja ubezpieczenia na życie banku – podwyżka marży o 0,3%-0,4%.

Od 03.07.2025 r. bank obniża o stawki stałego oprocentowania kredytów hipotecznych. Dotyczy to kredytów z oprocentowaniem stałym w pierwszych 5 latach spłaty jak i zmiennego po tym okresie. Millennium nie ma w swojej ofercie kredytów ze zmiennym oprocentowaniem.

Wysokość oprocentowania uzależniona jest od wysokości wkładu własnego i wynosi odpowiednio:

1. Dla wkładu własnego w przedziale 20% – 60% oprocentowanie stałe wynosi 6,58% a po 5 latach WIBOR 6M + marża banku 2,30%. 2. Dla wkładu własnego w przedziale powyżej 60% oprocentowanie stałe wynosi 6,48% a po 5 latach WIBOR 6M + marża banku 2,20%.

Powyższe oprocentowanie dotyczy tych klientów, którzy spełnią wszystkie poniższe warunki promocji:

1. Założenie rachunku osobistego w banku Millennium + płatność bezgotówkowa kartą 500 zł/m-c. Obniżka marży wyniesie 0,2%.

2. Założenie rachunku osobistego w banku Millennium + płatność bezgotówkowa kartą 500 zł/m-c. + wpływy wynagrodzenia w wysokości dwukrotności raty. Obniżka marży wyniesie 0,4%.

3. Wykupienie ubezpieczenia na życie za pośrednictwem banku. Obniżka marży o 0,2% (poprzednio brak obniżki).

Maksymalna wysokość obniżki oprocentowania jaką bank może zaproponować klientowi to 0,6%.

Od 01.07.2025 r. BS Brodnica obniża marżę dla kredytu opartego o zmienne oprocentowanie. obecnie warunki cenowe w tym banku są następujące:

5,98% - oprocentowanie stałego oprocentowania w pierwszych 5 latach jego spłaty a po tym okresie zmiennego oprocentowania od 1,65% + WIBOR 3M. 6,88% - oprocentowanie zmienne tj. 1,65% marży + WIBOR 3M.

Oprocentowanie kredytu uzależnione od wysokości wkładu własnego i skorzystania z dodatkowych produktów banku. Poniżej przedstawiam kryteria jakie należy spełnić, aby uzyskać powyższe warunki cenowe:

Otwarcia przez minimum jednego Wnioskodawcę rachunku (ROR lub RB) + wpływy dochodów osoby z najwyższymi dochodami + wyrazi zgodę na elektroniczny kanał komunikacji oraz zrezygnuje

z otrzymywania wyciągu papierowego- brak spełnienia warunku to podwyżka oprocentowania o -0,5 p.p.; Udziału środków własnych w wysokości min. 20% kosztu realizacji przedsięwzięcia - brak spełnienia warunku to podwyżka oprocentowania o - o max -0,25 p.p. Udziału środków własnych w wysokości min. 40% kosztu realizacji przedsięwzięcia - brak spełnienia warunku to podwyżka oprocentowania o - o max -0,35 p.p. Ubezpieczenia na nieruchomość od ognia i innych zdarzeń losowych z oferty ubezpieczenia za pośrednictwem BS Partner Sp. z o.o- brak spełnienia warunku to podwyżka oprocentowania o -0,10 p.p.; Ubezpieczenia na życie (na wypadek śmierci) i wskazania Banku jako głównego uposażonego z oferty ubezpieczenia za pośrednictwem BS Partner Sp. z o.o brak spełnienia warunku to podwyżka oprocentowania o -0,15 p.p.; Ubezpieczenia na życie (na wypadek zachorowania) i cesji na rzecz Banku z oferty ubezpieczenia za pośrednictwem BS Partner Sp. z o.o brak spełnienia warunku to podwyżka oprocentowania o -0,20 p.p.

A co wyróżnia ofertę tego banku spośród ofert innych banków?

Po pierwsze – atrakcyjne warunki cenowe. Po drugie – bez prowizji bankowej i prowizji za wcześniejsza spłatę kredytu. Po trzecie – oprocentowanie kredytu uzależnione od wysokości wkładu własnego i skorzystania z dodatkowych produktów banku. Po czwarte – długi okres kredytowania tj. nawet do 80 roku życia. Po piąte – maksymalna kwota kredytu uzależniona jest od wysokości wkładu własnego. Dla 10% wkładu własnego maksymalna kwota kredytu wynosi – 500 tys. Dla 20% wkładu własnego maksymalna kwota kredytu wynosi – 750 tys. Dla 30% wkładu własnego maksymalna kwota kredytu wynosi – 1,5 mln.

Od 01.07.2025 r. BPS obniża stawki stałego oprocentowania o 0,16% w stosunku do poprzedniej oferty. Bank ten oferuje kredyty hipoteczne ze stałym oprocentowaniem w okresie 5 lat. Po tym okresie kredyt wejdzie w fazę zmiennego oprocentowania. Marża na zmienne oprocentowanie pozostała na niezmienionym poziomie w stosunku do poprzedniej oferty.

BPS posiada w swojej ofercie kredyty hipoteczne również ze zmiennym oprocentowaniem w całym okresie. Minimalny wkład własny to 10% oraz ubezpieczenie brakującego wkładu własnego. To co wyróżnia tę ofertę to jednakowa marża dla wkładu własnego 10% jak i 20%. Dla kredytu ze stałym oprocentowaniem minimalny wkład własny to 20%.

Teraz wysokość stałego oprocentowania wynosi 6,23% bez względu na wysokość wkładu własnego. dla wkładu własnego 20% a po upływie 5 lat marża wyniesie 2,09% + WIBOR 3M. Prowizja bankowa w obydwu przypadkach wynosi 0 zł.

Aby uzyskać kredyt na powyższych warunkach należy spełnić następujące warunki :

1. Konto ROR typu VIPkonto w ramach oferty Banku BPS. S.A. w całym okresie kredytowania;go

2. Ubezpieczenie na życie w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku min 5 lat;

3.Ubezpieczenie nieruchomości i OC w życiu prywatnym w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku w całym okresie kredytowania.

Dla inwestycji EKO BPS proponuje dodatkowa obniżkę marży do poziomu 0% w pierwszych 6 miesiącach spłaty kredytu. Po tym okresie marża jest na poziomie 2,09%. Jednak z tej możliwości można skorzystać tylko jeśli wybierze się wariant ze zmiennym oprocentowaniem w całym okresie kredytowania.

Dodatkowy koszt do kredytu jaki należy uwzględnić to 17 zł za VIPKonto. Opłatę tę można obniżyć do 0 zł, ale tylko, jeśli wpływy na rachunek wyniosą min. 10 tys. zł i nie mogą to być przelewy pomiędzy własnymi rachunkami.

Od 01.07.2025 r. bank obniża stałe oprocentowanie kredytów hipotecznych oraz marże na oprocentowanie zmienne w tzw. ofercie specjalnej „Wakacje na swoim”.

W ofercie specjalnej obowiązywać będzie wyłącznie oprocentowanie okresowo stałe, a po 5 latach klient otrzyma nową propozycję oferty w oparciu o stopę okresowo stałą lub przejdzie na oprocentowanie zmienne oparte o wskaźnik referencyjny WIBOR 1 M. Marża zmiennego oprocentowania została podwyższona o 0,05% w stosunku do poprzedniej oferty.

ING posiada dwa produkty hipoteczne.

Pierwszy to tzw. lekka rata. Prowizja bankowa wynosi 1,5% a oprocentowanie stałe w pierwszych 5 latach 6,35% a po tym okresie zmienne 1,80% +WIBOR 1M. W przypadku wyboru oferty na zmienne oprocentowanie marża wynosi 1,80% +WIBOR 1M.

Druga to tzw. łatwy start. Prowizja bankowa wynosi 0% a oprocentowanie stałe w pierwszych 5 latach 6,30% a po tym okresie zmienne 1,85% +WIBOR 1M. W przypadku wyboru oferty na zmienne oprocentowanie marża wynosi 1,88% +WIBOR 1M.

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania w okresie minimum 3 lat od udzielenia kredytu. Można oczywiście w tym czasie zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży do końca spłaty kredytu.

1.ROR+karta do ROR+wpływ 2,5 tys./m-c+zgoda na e-korespondencję – rezygnacja z tych produktów podwyższa marżę o 𝟬,4%

2.Ubezpieczenie na życie za pośrednictwem banku – rezygnacja z tego produktu podwyższa marże o 𝟬,4%.

Od 24.06.2025 r. Velo Bank kolejny raz podwyższa stawki stałego oprocentowania o 0,02% dla wkładu własnego 10-20% i 0,17% dla wkładu własnego powyżej 20%. Zmiany oprocentowania w tym banku dokonywane są w każdy wtorek. Bank ten oferuje kredyty hipoteczne tylko ze stałym oprocentowaniem w okresie 5 lat. Po tym okresie kredyt wejdzie w fazę zmiennego oprocentowania. Marże na zmienne oprocentowanie pozostały na niezmienionym poziomie w stosunku do poprzedniej oferty. Velo Bank dokonuje zmiany stałego oprocentowania raz w tygodniu.

Teraz wysokość stałego oprocentowania wynosi:

7,23% dla wkładu własnego 10%-20% a po upływie 5 lat marża wyniesie 2,4% + WIBOR 1M.

6,48% dla wkładu własnego ponad 20% a po upływie 5 lat marża wyniesie 2,00% + WIBOR 1M.

Powyższe oprocentowanie dotyczy tych klientów, którzy spełnią następujące warunki promocji:

1. Założą rachunek osobisty w banku Velo Banku.

2. Zapewnią wpływy wynagrodzenia w wysokości 3 tys. zł/m-c. w ciągu 5 lat od zawarcia umowy.

3. Wykupią ubezpieczenie na życie za pośrednictwem banku w całym okresie kredytowania.

4. Wyraża zgodę na e-korespondencję.

Rezygnacja z wpływów lub/i zgody na e-korespondencję w pierwszych 5 latach – podwyżka marży o 0,2%.

Rezygnacja ubezpieczenia na życie banku – podwyżka marży o 0,3%-0,4%.

Od 23.06.2025 r. BPS podwyższa stawki stałego oprocentowania. Bank ten oferuje kredyty hipoteczne ze stałym oprocentowaniem w okresie 5 lat. Po tym okresie kredyt wejdzie w fazę zmiennego oprocentowania. Marża na zmienne oprocentowanie pozostała na niezmienionym poziomie w stosunku do poprzedniej oferty.

BPS posiada w swojej ofercie kredyty hipoteczne również ze zmiennym oprocentowaniem w całym okresie. Minimalny wkład własny to 10% oraz ubezpieczenie brakującego wkładu własnego. To co wyróżnia tę ofertę to jednakowa marża dla wkładu własnego 10% jak i 20%. Dla kredytu ze stałym oprocentowaniem minimalny wkład własny to 20%.

Teraz wysokość stałego oprocentowania wynosi 6,28% bez względu na wysokość wkładu własnego. dla wkładu własnego 20% a po upływie 5 lat marża wyniesie 2,09% + WIBOR 3M. Prowizja bankowa w obydwu przypadkach wynosi 0 zł.

Aby uzyskać kredyt na powyższych warunkach należy spełnić następujące warunki :

1. Konto ROR typu VIPkonto w ramach oferty Banku BPS. S.A. w całym okresie kredytowania;go

2. Ubezpieczenie na życie w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku min 5 lat;

3.Ubezpieczenie nieruchomości i OC w życiu prywatnym w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku w całym okresie kredytowania.

Dla inwestycji EKO BPS proponuje dodatkowa obniżkę marży do poziomu 0% w pierwszych 6 miesiącach spłaty kredytu. Po tym okresie marża jest na poziomie 2,09%. Jednak z tej możliwości można skorzystać tylko jeśli wybierze się wariant ze zmiennym oprocentowaniem w całym okresie kredytowania.

Dodatkowy koszt do kredytu jaki należy uwzględnić to 17 zł za VIPKonto. Opłatę tę można obniżyć do 0 zł, ale tylko, jeśli wpływy na rachunek wyniosą min. 10 tys. zł i nie mogą to być przelewy pomiędzy własnymi rachunkami.

13.06.2025 r. BNP podwyższa stałe oprocentowania swoich kredytów o 0,1% w stosunku do poprzedniej oferty. Bank nie zmienia marży zmiennego oprocentowania po upływie 5 lat w stosunku do poprzedniej oferty.

BNP Paribas jako pierwszy wprowadził ofertę kredytu ze stałym oprocentowaniem poniżej 6% .

Kredyt hipoteczny w BNP Paribas jest oferowany ze stałą stopą procentową na 5 lat i na 10 lat. Minimalny wymagany wkład własny w tym banku wynosi 20%.

Teraz stałe oprocentowanie w BNP Paribas wynosi 5,90% a marża po 5 latach dla oprocentowania zmiennego to 1,55%. Prowizja za udzielenie kredytu wynosi 0%.

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania. Można oczywiście zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży. Można również dodatkowo obniżyć marże w przypadku skorzystania z dodatkowych produktów.

1.ROR+karta do ROR+wpływ 2,5 tys./m-c+zgoda na e-korespondencję – rezygnacja z tych produktów podwyższa marżę o 𝟬,𝟯%

2.Ubezpieczenie na życie za pośrednictwem banku – rezygnacja z tego produktu podwyższa marże o 𝟬,3%. Po upływie 36 m-cy można zrezygnować z ubezpieczenia bez podwyżki marży. Jednak wymóg utrzymywania tego ubezpieczenia na życie w całym okresie występuje wtedy, są spełnione jednocześnie trzy przesłanki. Jest to jedyny dochód w rodzinie + LTV jest poniżej 65% + okres kredytowania jest krótszy jak 10 lat.

3.Ubezpieczenie nieruchomości za pośrednictwem banku – dodatkowa obniżka marży o 𝟬,𝟭%

4.Nieruchomość spełni warunek energooszczędności – obniżka o 0,1%.

5.Podpisanie umowy kredytowej w ciągu 15 dni od wydania decyzji kredytowej – obniżka 0,1%.

Od 12.06.2025 r. PEKAO po raz drugi podwyższa stałe oprocentowanie kredytów hipotecznych.

Teraz wysokość stałego oprocentowania dla kredytów do 500 tys. zł wynosi:

6,57% dla wkładu własnego 10%-20%

6,37% dla wkładu własnego ponad 20%

6,33% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

1. Założyć ROR w banku + karta debetowa do ROR. 2. Zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł. 3. Aktywować na swoim telefonie aplikację PeoPay lub serwis internetowy Pekao.

Można dodatkowo obniżyć jeszcze marże, jeśli skorzysta się z dodatkowych produktów banku.

0,1% – za ubezpieczenie nieruchomości od ognia i żywiołów.

0,08% – za ubezpieczenie na życie na 100% wysokości kredytu.

0,1% – za kartę kredytową.

0,05% – dodatkowa obniżka marży w przypadku refinansowania kredytu z innego banku

0,05% – inwestycja EKO – dotyczy tylko domu i jeśli LTV nie przekracza 80%

Dla kredytów powyżej 500 tys. zł ,,Premium” wysokość stałego oprocentowania wynosi:

6,39% dla wkładu własnego 10%-20%

6,19% dla wkładu własnego ponad 20%

6,33% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

Posiada lub zawrze w Banku Pekao umowę o prowadzenie Konta Świat Premium – wraz z kartą debetową najpóźniej w chwili zawarcia umowy o kredyt mieszkaniowy;

Rachunek będzie zasilany regularnymi miesięcznymi wpływami z tytułu wynagrodzenia z umowy o pracę / emerytury / renty / dochodów uzyskiwanych z innych źródeł w wysokości min. 10 tys. zł. (suma wpływów;

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Oprocentowanie to nie zmieniło się w stosunku do poprzedniej oferty. Marże dla tego kredytu uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

Podsumowując oferty banków dotyczących kredytów hipotecznych w czerwcu przedstawiam ranking najlepszych propozycji. Poniższe wyliczenia przygotowane zostały przez największego pośrednika kredytowego w Polsce – Expander Advisors Sp z o.o.

Do porównań przyjęto kwotę kredytu 400 tys. z okresem spłaty 30 lat. Ponadto przyjęto oferty z wkładem własnym 10% i 20%. Dodatkowo do każdego z tych dwóch scenariuszy zastosowano podział na kredyty z oprocentowaniem stałym w pierwszych 5 latach z kontynuacją ich spłaty według oprocentowania zmiennego oraz z oprocentowaniem zmiennym w całym okresie spłaty kredytu.

Od 01.06.2025 r. mam w ofercie kredyty hipoteczne Banku Spółdzielczego w Brodnicy. Co wyróżnia ofertę tego banku spośród ofert innych banków?

Po pierwsze - atrakcyjne warunki cenowe. Oprocentowanie kredytu ze stałym oprocentowaniem wynosi na dzień dzisiejszy od 5,88% a zmiennego oprocentowania nawet od 0,75% w pierwszym roku i od 1,79% w pozostałym okresie.

Po drugie - bez prowizji bankowej i prowizji za wcześniejsza spłatę kredytu.

Po trzecie - oprocentowanie kredytu uzależnione od wysokości wkładu własnego i skorzystania z dodatkowych produktów banku.

Po czwarte - długi okres kredytowania tj. nawet do 80 roku życia.