Niemal codziennie otrzymuję z banków informacje o zmianie ofert kredytów hipotecznych lub obowiązujących dokumentach, albo procedur. Duża ilość często zmieniających się informacji nawet dla najlepszych ekspertów jest nie lada wyzwaniem.

Dlatego nawet dobrze zorientowany klient będzie miał problem z wyborem dla siebie najkorzystniejszej oferty. Jeśli już taką dla siebie znajdzie to w momencie składania wniosku kredytowego może nie być już najlepsza.

Jeśli nie chcesz tracić czasu ani łamać sobie głowy nad skomplikowanymi zagadnieniami kredytowymi to zaufaj najdłużej działającemu w Polsce ekspertowi.

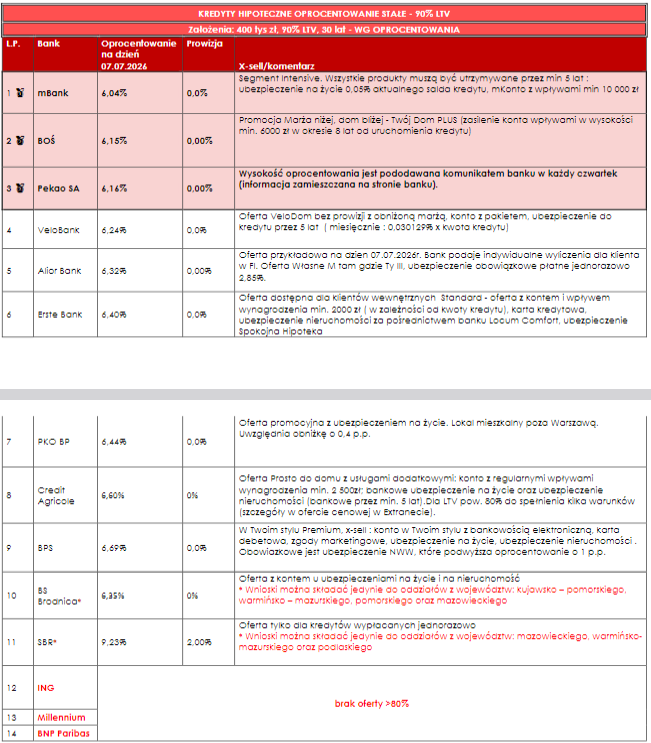

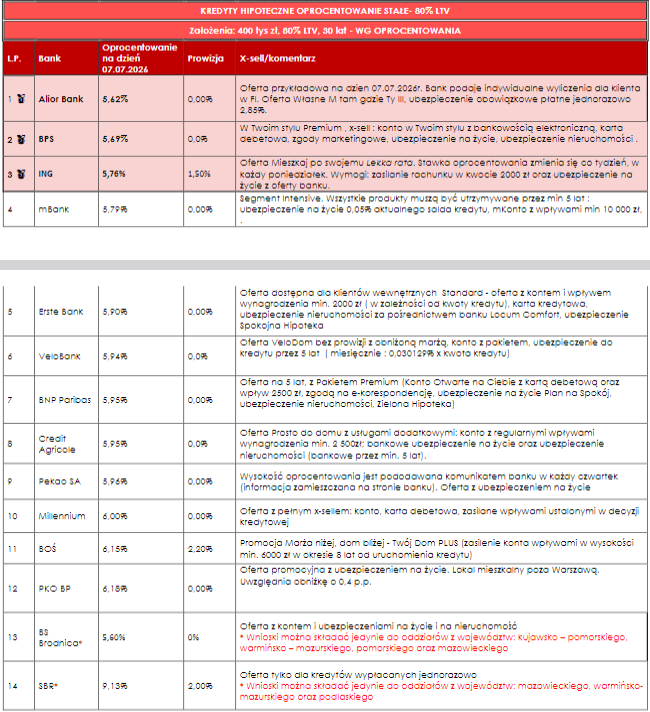

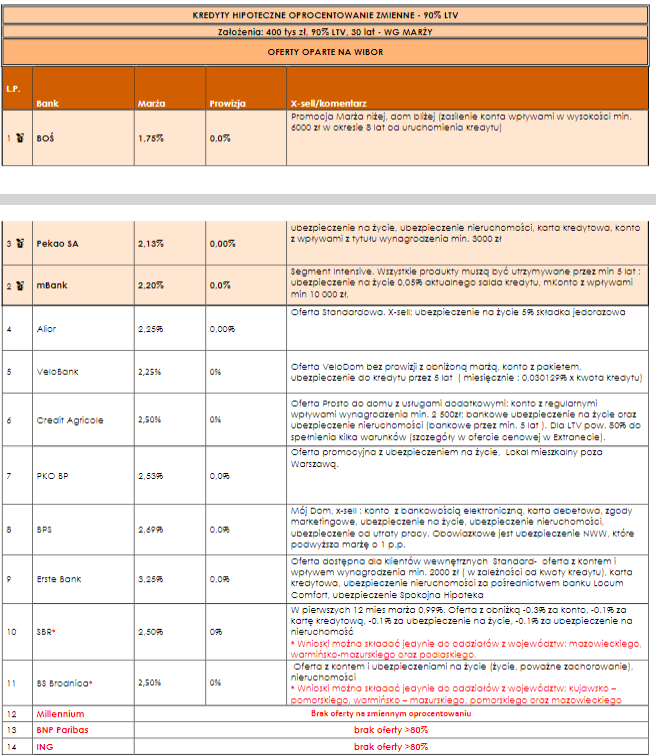

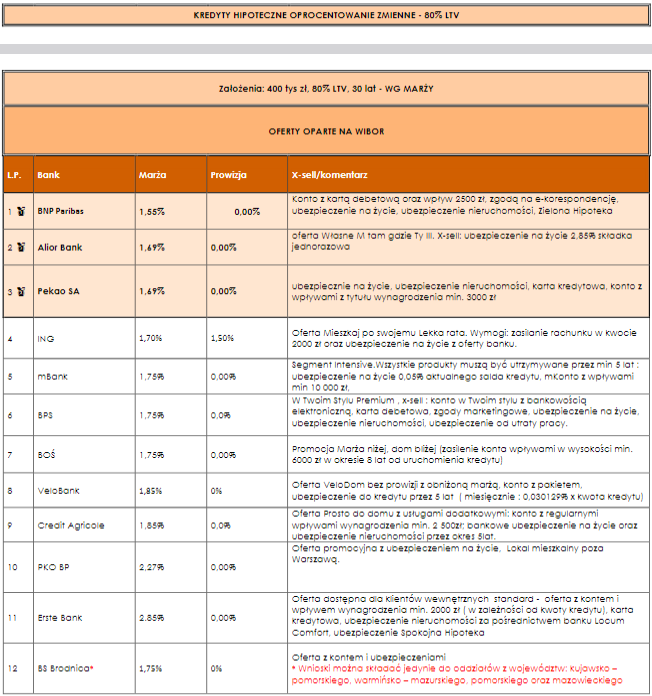

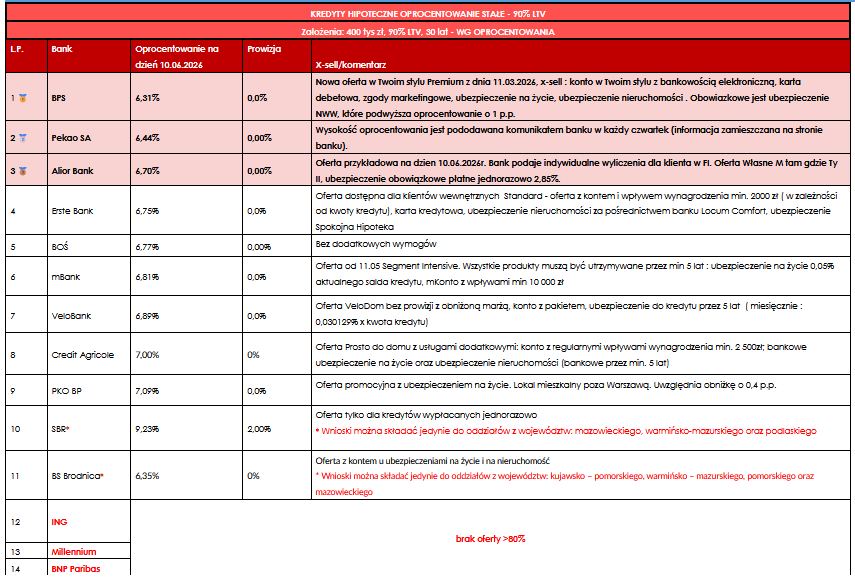

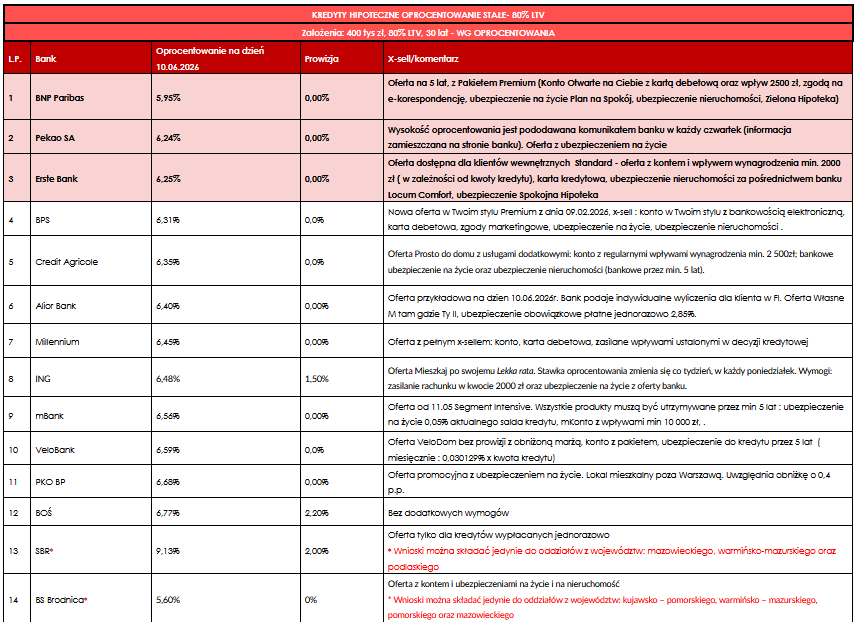

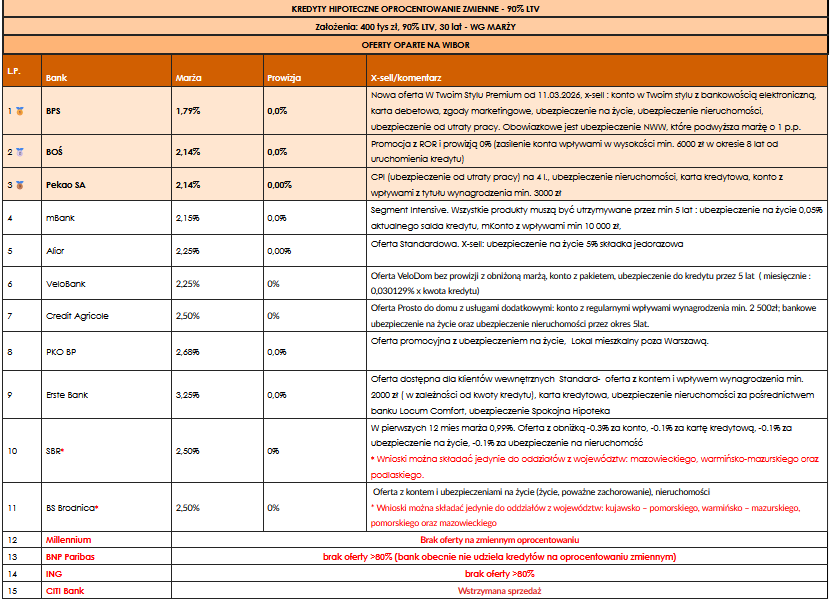

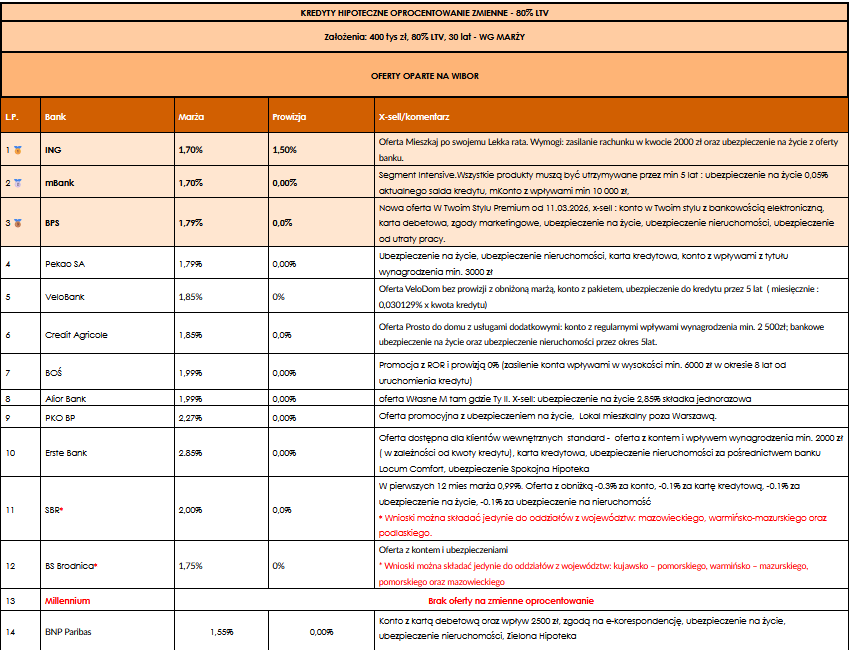

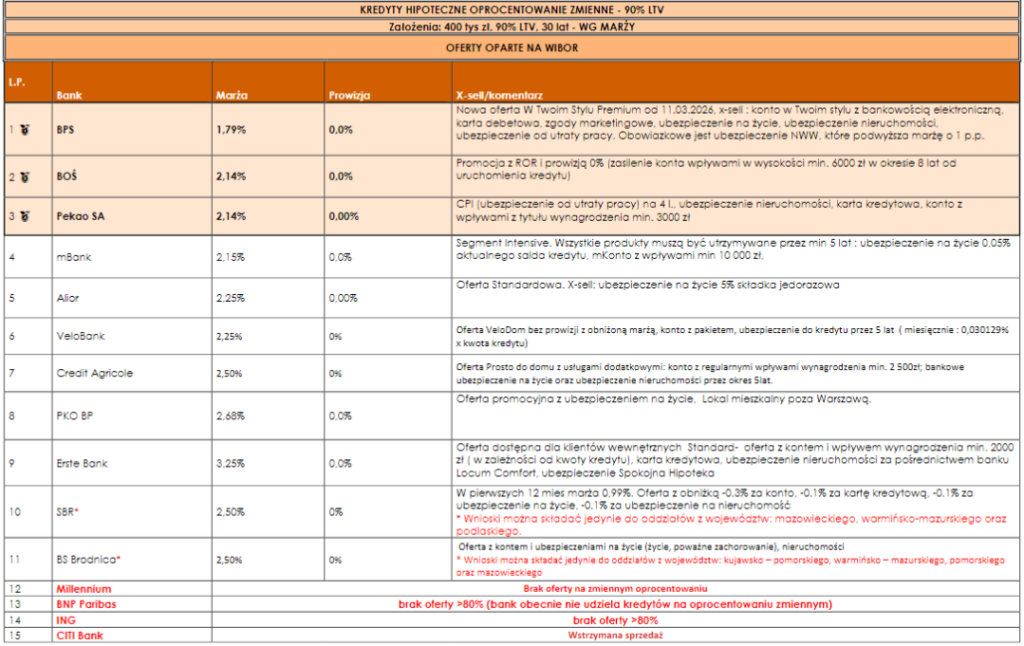

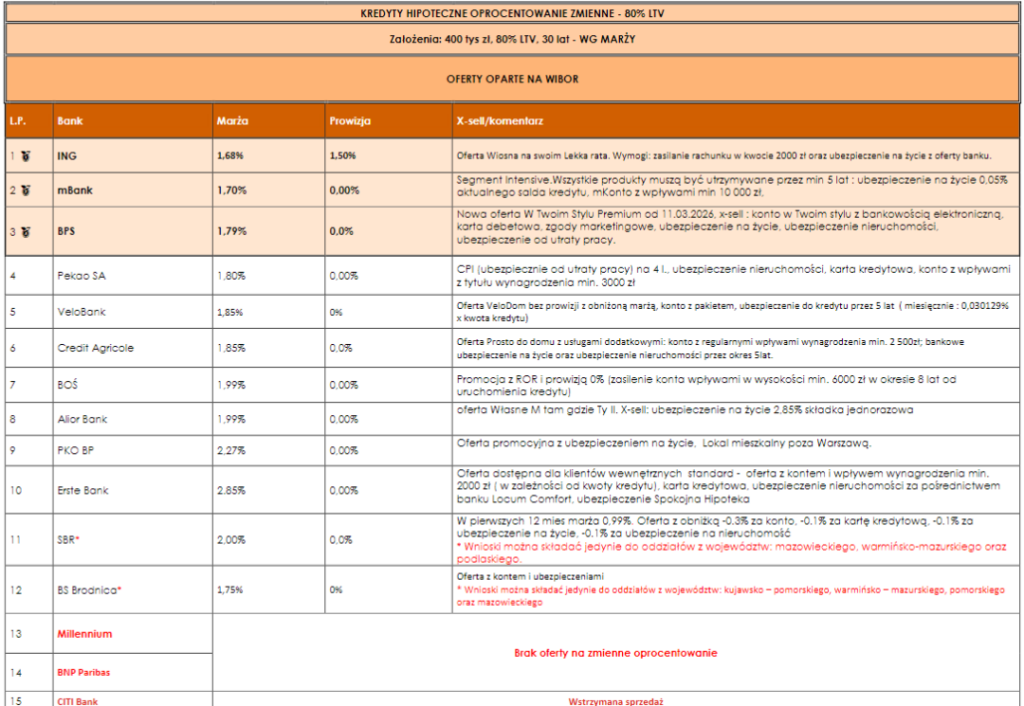

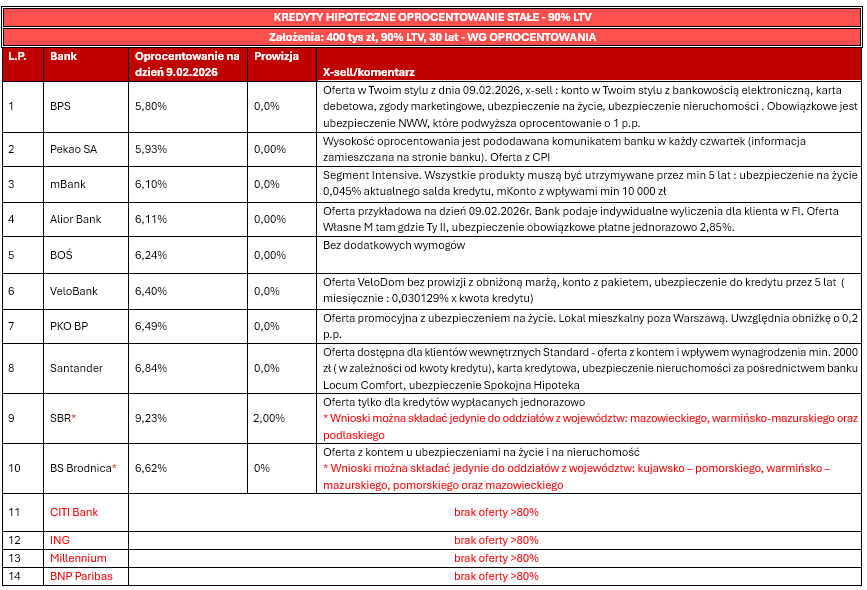

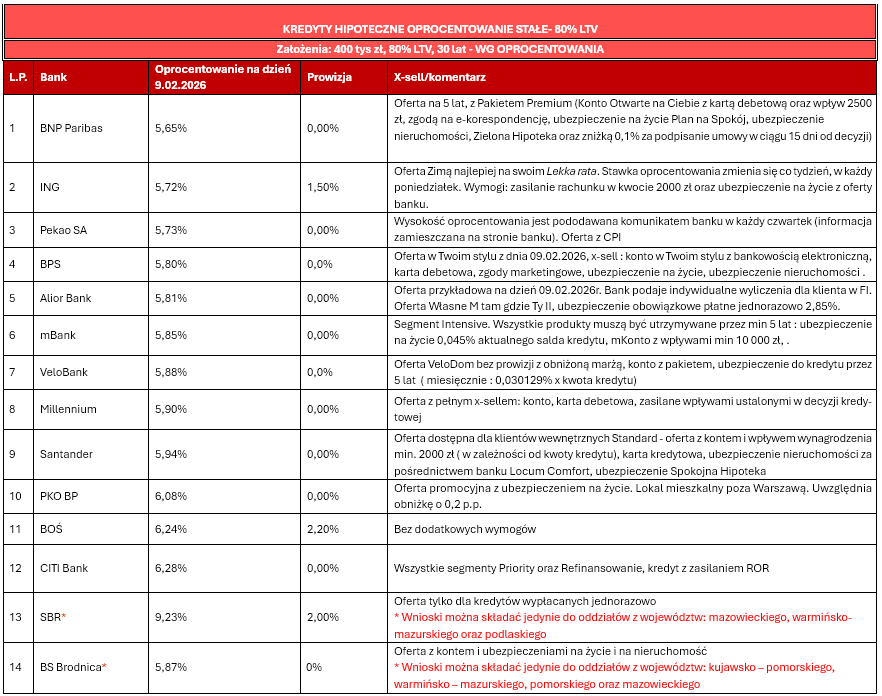

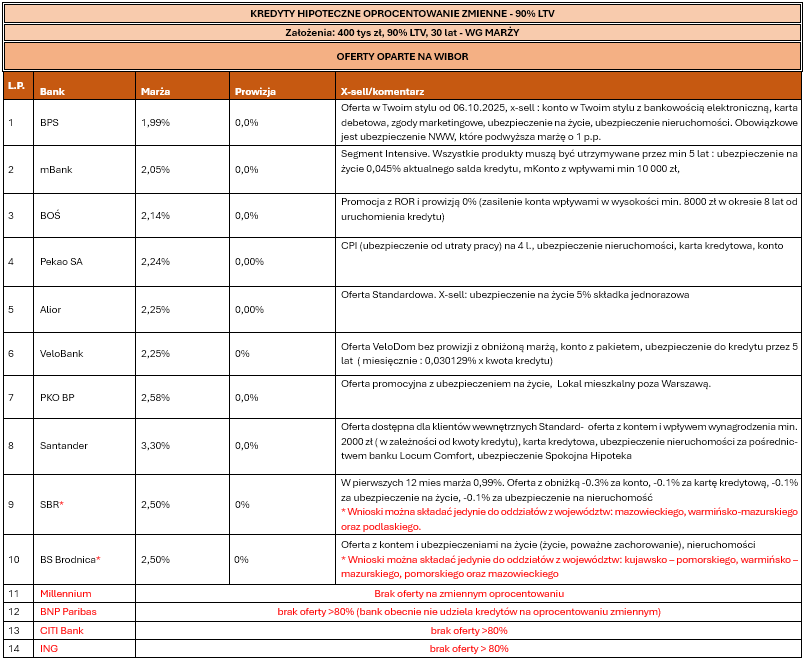

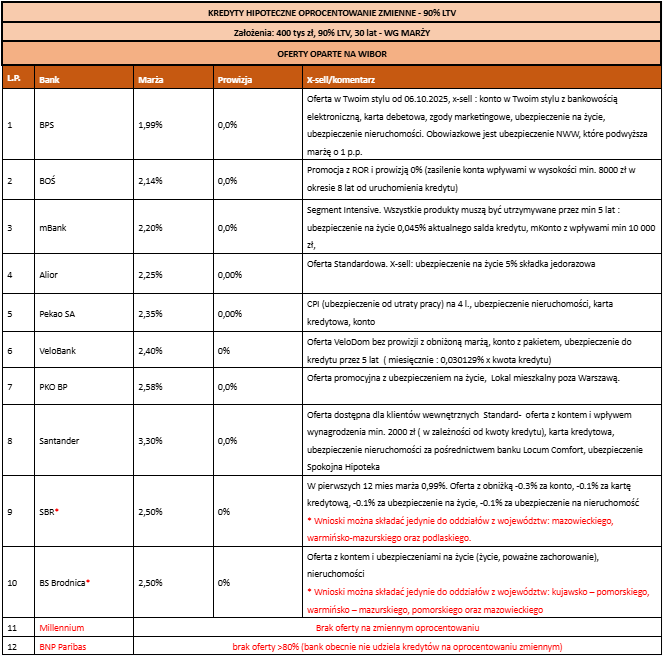

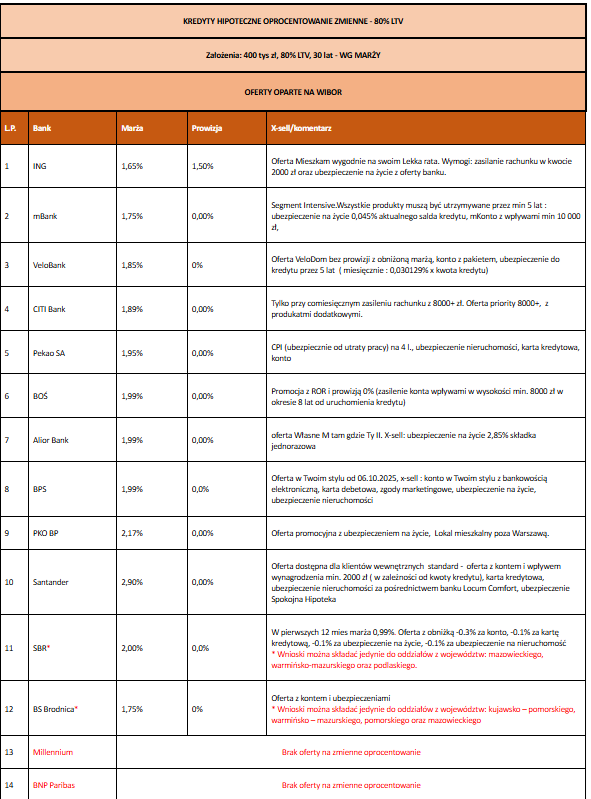

Podsumowując oferty banków dotyczących kredytów hipotecznych w czerwcu przedstawiam ranking najlepszych propozycji. Poniższe wyliczenia przygotowane zostały przez największego pośrednika kredytowego w Polsce – Expander Advisors Sp z o.o.

Uwaga! Podane oferty nie zawierają aktualizacji oprocentowania w wielu bankach. Należałoby odczekać jeszcze tydzień, dwa kiedy kiedy to zapewne nastąpi. Na razie na dzień 11.06.2026 r. zmiany ofert nastąpiły w bankach: BNP Paribas, Pekao S.A., BPS, mBank, Velo, Erste, Millennium, ING. W pozostałych bankach, jeśli nastąpiły jakieś zmiany to miały one charakter kosmetyczny.

Do porównań przyjęto kwotę kredytu 400 tys. z okresem spłaty 30 lat. Ponadto przyjęto oferty z wkładem własnym 10% i 20%. Dodatkowo do każdego z tych dwóch scenariuszy zastosowano podział na kredyty z oprocentowaniem stałym w pierwszych 5 latach z kontynuacją ich spłaty według oprocentowania zmiennego oraz z oprocentowaniem zmiennym w całym okresie spłaty kredytu.

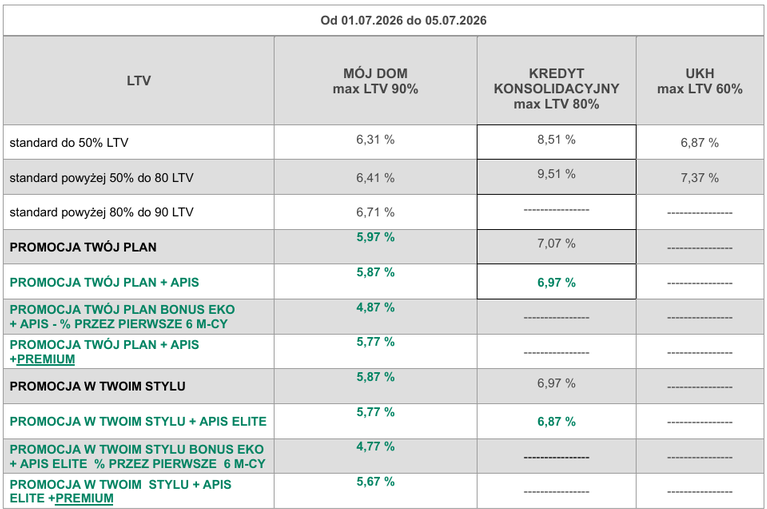

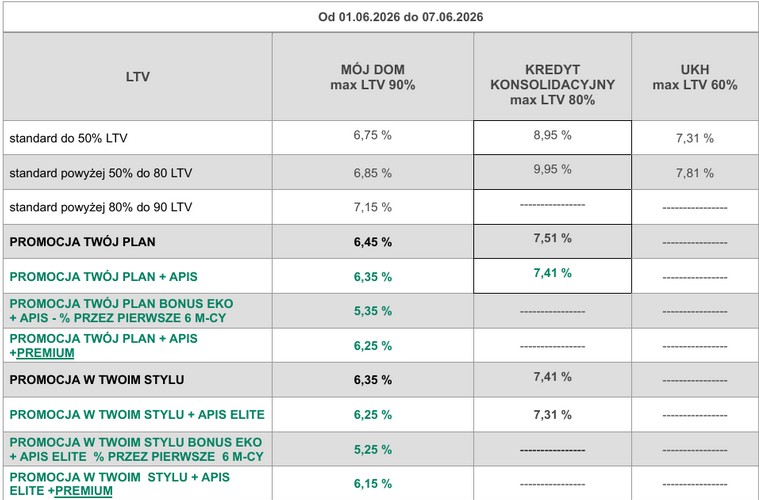

Od 01.07.2026 r. BPS obniża stawki stałego oprocentowania w stosunku do poprzedniej oferty. Bank ten oferuje kredyty hipoteczne ze stałym oprocentowaniem w okresie 5 lat. Po tym okresie kredyt wejdzie w fazę zmiennego oprocentowania. Marża na zmienne oprocentowanie pozostała na niezmienionym poziomie w stosunku do poprzedniej oferty.

BPS posiada w swojej ofercie kredyty hipoteczne również ze zmiennym oprocentowaniem w całym okresie. Minimalny wkład własny to 10% oraz ubezpieczenie brakującego wkładu własnego. To co wyróżnia tę ofertę to jednakowa marża dla wkładu własnego 10% jak i 20%. Dla kredytu ze stałym oprocentowaniem minimalny wkład własny to 20%.

BPS posiada w swojej ofercie dwa produkty hipoteczne różniące się miedzy sobą niewielka różnicą cenową, ale w zamian za nieco inne warunki dotyczące rodzaju konta osobistego oraz karty kredytowej. W poniższej tabeli ujęte są szczegóły i nazwy handlowe obydwu produktów.

Aktualne stawki oprocentowania stałego

Podsumowując oferty banków dotyczących kredytów hipotecznych w czerwcu przedstawiam ranking najlepszych propozycji. Poniższe wyliczenia przygotowane zostały przez największego pośrednika kredytowego w Polsce – Expander Advisors Sp z o.o.

Uwaga! Podane oferty nie zawierają aktualizacji oprocentowania w wielu bankach. Należałoby odczekać jeszcze tydzień, dwa kiedy kiedy to zapewne nastąpi. Na razie na dzień 11.06.2026 r. zmiany ofert nastąpiły w bankach: BNP Paribas, Pekao S.A., BPS, mBank, Velo, Erste, Millennium, ING. W pozostałych bankach, jeśli nastąpiły jakieś zmiany to miały one charakter kosmetyczny.

Do porównań przyjęto kwotę kredytu 400 tys. z okresem spłaty 30 lat. Ponadto przyjęto oferty z wkładem własnym 10% i 20%. Dodatkowo do każdego z tych dwóch scenariuszy zastosowano podział na kredyty z oprocentowaniem stałym w pierwszych 5 latach z kontynuacją ich spłaty według oprocentowania zmiennego oraz z oprocentowaniem zmiennym w całym okresie spłaty kredytu.

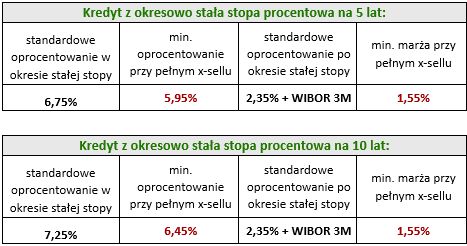

09.06.2026 r. BNP obniża stałe oprocentowanie swoich kredytów o 0,30% w stosunku do poprzedniej oferty. Bank nie zmienia marży zmiennego oprocentowania po upływie 5 lat w stosunku do poprzedniej oferty. BNP Paribsa posiada w swojej ofercie kredyty oparte o oprocentowanie stałe a od niedawna także zmienne. Wkład własny w tym banku musi być na poziomie 20%.

Kredyt hipoteczny w BNP Paribas jest oferowany ze stałą stopą procentową na 5 lat i na 10 lat.

Teraz stałe oprocentowanie w BNP Paribas wynosi:

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania. Można oczywiście zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży. Można również dodatkowo obniżyć marże w przypadku skorzystania z dodatkowych produktów:

Teraz zmienne oprocentowanie w BNP Paribas wynosi:

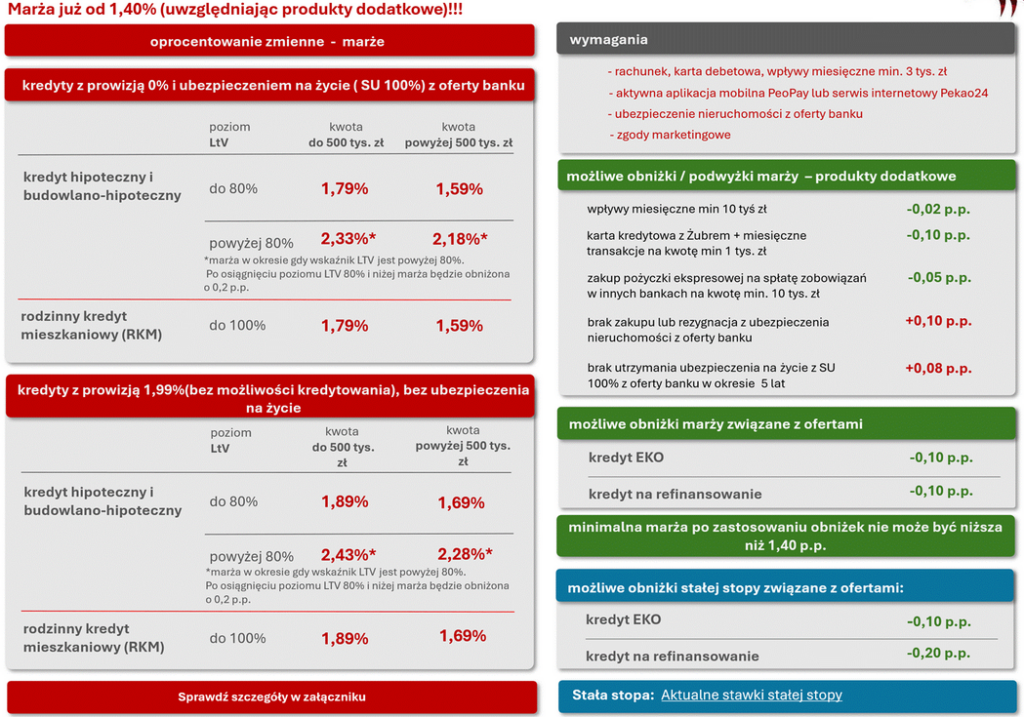

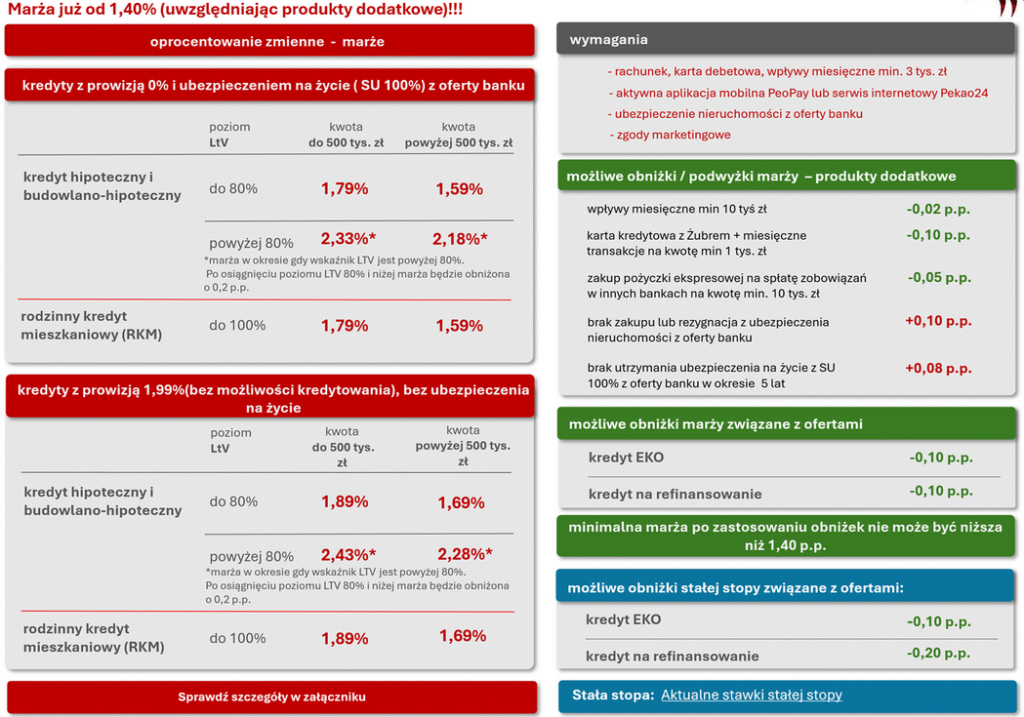

05.06.2026 r. PEKAO - obniża stałe oprocentowania kredytów hipotecznych. Teraz wynosi ono:

Wysokość stałego oprocentowania dla służb mundurowych wynosi:

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

1. Założyć ROR w banku + karta debetowa do ROR.

2. Zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł.

3. Ubezpieczenie nieruchomości od ognia i żywiołów z banku.

4. Aktywować na swoim telefonie aplikację PeoPay lub serwis internetowy Pekao.

5. Ubezpieczenie 4-letnie od utraty pracy z banku.

Można dodatkowo obniżyć jeszcze marże, jeśli skorzysta się z dodatkowych produktów banku.

0,08% – za ubezpieczenie na życie na 100% wysokości kredytu.

0,10% - karta kredytowa

0,05% – inwestycja EKO – dotyczy tylko domu i jeśli LTV nie przekracza 80%

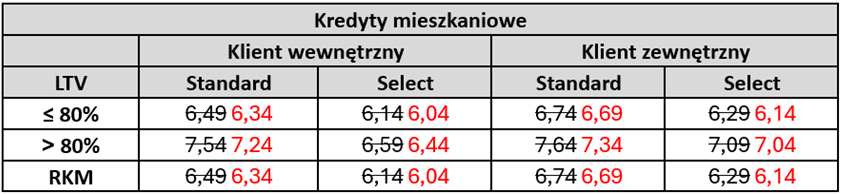

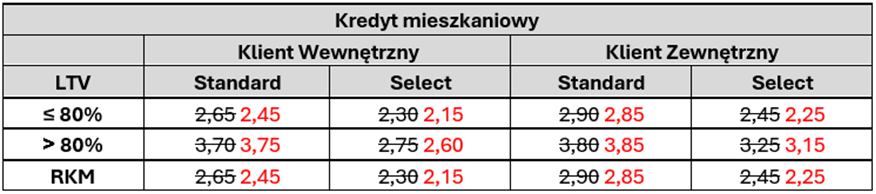

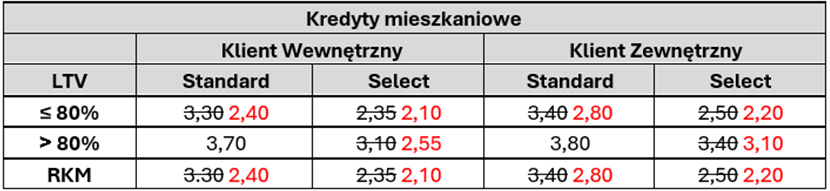

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Marże dla tego kredytu hipotecznego uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

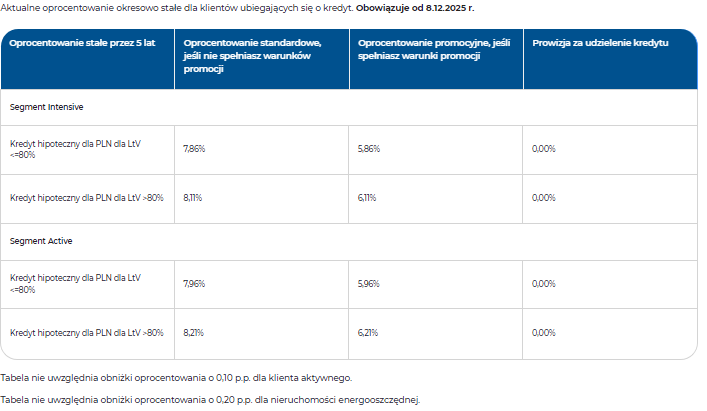

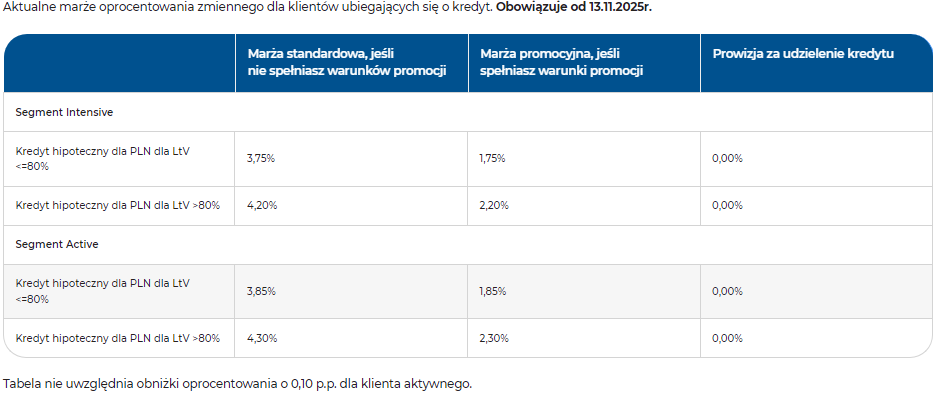

02.06. 2026 r. Erste Bank (dawny Santander) podwyższa oprocentowanie stałe na 5 lat dla kredytów mieszkaniowych i pożyczek hipotecznych. Oprocentowanie zostało podwyższone o 0,10% - 0,20% w stosunku do poprzedniej oferty. Bank podwyższył też marże dla oprocentowania zmiennego o 0,05%-0,25%.

Zmiana oprocentowania nie dotyczy osób, które przed 01.06. 2026 r. złożyły wniosek kredytowy i otrzymały decyzja wstępną i formularzy informacyjnych wydanych na ich podstawie.

W tabeli poniżej aktualne oprocentowanie stałe w Erste Banku. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej wszystkich tabel stawki możliwych obniżek.

Po zakończeniu 5-letniego okresu stałego oprocentowania kredyt będzie oprocentowania wg stopy zmiennej tj. marża banku + WIBOR 3M. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej tabel i stawki możliwych obniżek.

Oprocentowanie w powyższych tabelach można obniżyć w zamian za skorzystanie w okresie 5 lat z następujących produktów za pośrednictwem banku:

0,2% – ROR z wpływem wynagrodzenia;

0,1% – karta kredytowa;

0,1% – ubezpieczenie nieruchomości;

0% – prowizji bankowej w przypadku wykupienia ubezpieczenie na życie – koszt 0,035% od salda zadłużenia.

Po 5 latach można zrezygnować z tych wszystkich produktów bez konsekwencji podwyżki marży.

Klienty Select to klient, którego wysokość dochodów netto wynosi:

min. 10 tys. – jednej osoby;

min. 15 tys. – łączny dochód w przypadku dwóch osób.

Jednocześnie jeden z klientów musi zapewnić wpływy miesięczne na ROR w Erste Bank w wysokości min. 7,5 tys. lub utrzymywać aktywa w wysokości 150 tys. – liczy się suma aktywów na wszystkich posiadanych rachunkach w tym banku.

Klient wewnętrzny - to klient posiadający od co najmniej pełnych 4 m-cy kalendarzowych konto osobiste w Erste Banku na które w tym czasie był dokonany min. jeden przelew lub wpływ.

Klient zewnętrzny - pozostali klienci, którzy nie posiadają konta w Erste Banku.

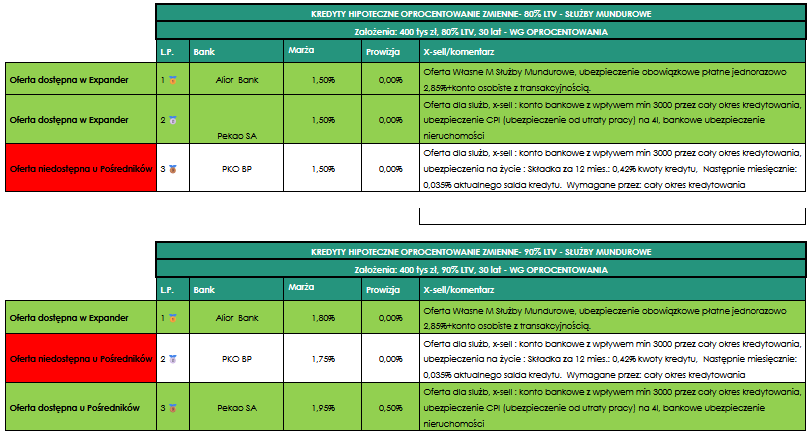

Od 02.06.2026 oprocentowanie stałe dla ofert specjalnych „Refinansuj z Alior Bankiem II” oraz „Własne M dla Służb Mundurowych II” kształtuje się na poziomie wskazanym poniżej.

„Refinansuj z Alior Bankiem II” *:

„Własne M dla Służb Mundurowych II”:

Wymagania Cross-Sellingowe (Brak spełnienia warunków skutkuje podwyższeniem marży o 0,5 p.p. lub 1,0 p.p.):

Ubezpieczenie na życie - szczegółowe warunki

Ubezpieczenie na życie od PZU Życie SA (obejmujące śmierć, trwałą niezdolność do pracy lub trwałe inwalidztwo) jest wymagane tylko na pierwszy 5-letni okres spłaty.

01.06.2026 r. Millennium Bank wprowadził negocjacje cenowe dla nowych wniosków powyżej 1 mln. Takie wnioski mogą liczyć również na szybki proces.

Promocja wprowadzona została na razie na jeden miesiąc tj. do 31.06.2026 r. Maksymalna obniżka marży to 0,3% w stosunku do marzy standardowej.

Millennium nie ma w swojej ofercie kredytów ze zmiennym oprocentowaniem a minimalny wkład własny to 20%.

Od 01.06.2026 r. Velo Bank podwyższa stałe oprocentowanie oraz marże na zmienne oprocentowanie. Zmiany oprocentowania w tym banku dokonywane są w każdy wtorek.

Teraz wysokość stałego oprocentowania wynosi:

6,82% dla wkładu własnego 10%-20% a po upływie 5 lat marża wyniesie 2,25% + WIBOR 1M - tj.6,07%.

6,52% dla wkładu własnego ponad 20% a po upływie 5 lat marża wyniesie 1,85% + WIBOR 1M - tj. 5,67%.

Wysokość zmiennego oprocentowania wynosi:

6,07% dla wkładu własnego 10%-20% tj. marża banku - 2,30% + WIBOR 1M. Prowizja banku wynosi 0%.

5,67% dla wkładu własnego ponad 20% marża banku- 1,8% + WIBOR 1M. Prowizja banku wynosi 0%.

Powyższe oprocentowania dotyczą tych klientów, którzy spełnią następujące warunki promocji:

1. Założą rachunek osobisty w banku Velo Banku.

2. Zapewnią wpływy na ROR (może być własny przelew) w wysokości 3 tys. zł/m-c. w ciągu 5 lat od zawarcia umowy.

3. Wyraża zgodę na e-korespondencję.

4. Wykupią ubezpieczenie na życie za pośrednictwem banku w całym okresie kredytowania. Jest to ubezpieczenie na życie + całkowitą niezdolność do pracy lub samodzielnej egzystencji + utrata pracy + poważne zachorowanie + pobyt w szpitalu. Koszt tego ubezpieczenia to 0,030129% od salda kredytu.

Rezygnacja z wpływów lub/i zgody na e-korespondencję w pierwszych 5 latach – podwyżka marży o 0,2%. Rezygnacja ubezpieczenia na życie Velo Banku – podwyżka marży o 0,3%.

01.06. 2026 r. ING minimalnie podwyższa oprocentowanie kredytów hipotecznych - do 0,02% do 0,08%. Oferta w obszarze kredytów hipotecznych nazwana została "Mieszkaj po swojemu".

Warunki cenowe promocji dla kredytów opartych o stałe oprocentowanie:

WARIANT LEKKA RATA

WARIANT ŁATWY START

Warunki cenowe promocji dla kredytów opartych o zmienne oprocentowanie:

WARIANT LEKKA RATA

WARIANT ŁATWY START

Z ofert specjalnych mogą skorzystać klienci, którzy:

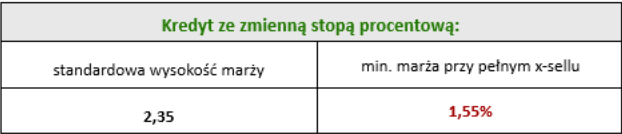

01.06.2026 r. PEKAO S.A. obniża stawki marz dla zmiennego oprocentowania. Poniżej aktualne marże.

Od 01.06.2026 r. BPS obniża stawki stałego oprocentowania w stosunku do poprzedniej oferty. Bank ten oferuje kredyty hipoteczne ze stałym oprocentowaniem w okresie 5 lat. Po tym okresie kredyt wejdzie w fazę zmiennego oprocentowania. Marża na zmienne oprocentowanie pozostała na niezmienionym poziomie w stosunku do poprzedniej oferty.

BPS posiada w swojej ofercie kredyty hipoteczne również ze zmiennym oprocentowaniem w całym okresie. Minimalny wkład własny to 10% oraz ubezpieczenie brakującego wkładu własnego. To co wyróżnia tę ofertę to jednakowa marża dla wkładu własnego 10% jak i 20%. Dla kredytu ze stałym oprocentowaniem minimalny wkład własny to 20%.

BPS posiada w swojej ofercie dwa produkty hipoteczne różniące się miedzy sobą niewielka różnicą cenową, ale w zamian za nieco inne warunki dotyczące rodzaju konta osobistego oraz karty kredytowej. W poniższej tabeli ujęte są szczegóły i nazwy handlowe obydwu produktów.

Aktualne stawki oprocentowania stałego

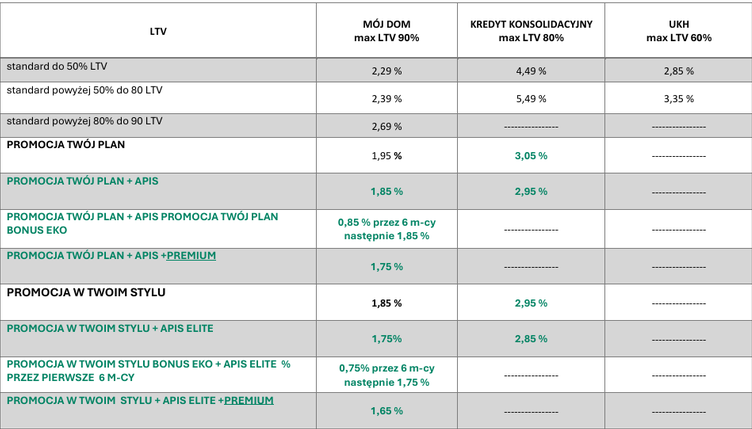

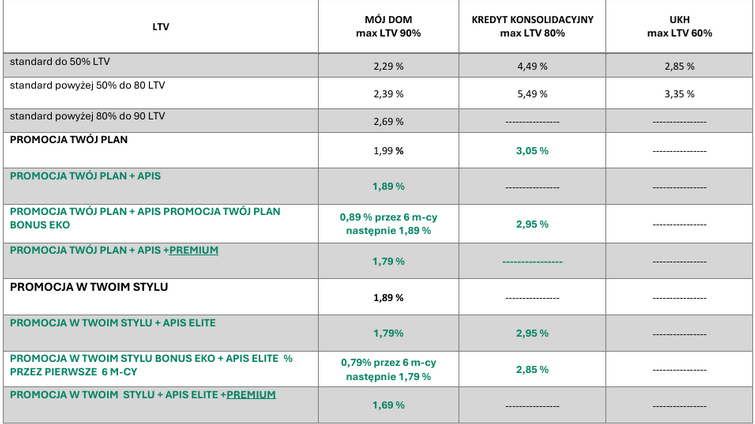

Aktualne marże dla oprocentowania zmiennego

Od 01.06.2026 r. Millennium Bank obniża o 0,08% stawki stałego oprocentowania kredytów hipotecznych. Dotyczy to kredytów z oprocentowaniem stałym w pierwszych 5 latach spłaty. Millennium nie ma w swojej ofercie kredytów ze zmiennym oprocentowaniem a minimalny wkład własny to 20%.

Wysokość oprocentowania uzależniona jest od wysokości wkładu własnego i wynosi odpowiednio:

6,25% - dla wkładu własnego w przedziale 20% – 60% a po 5 latach WIBOR 6M + marża banku 1,90%.

6,25% - dla wkładu własnego powyżej 60% a po 5 latach WIBOR 6M + marża banku 1,90%.

Powyższe oprocentowanie dotyczy tych klientów, którzy spełnią wszystkie poniższe warunki promocji

1.Założenie rachunku osobistego w banku Millennium + płatność bezgotówkowa kartą 500 zł/m-c. + wpływy wynagrodzenia w wysokości dwukrotności raty. Obniżka marży wyniesie 0,4%.

2.Wykupienie ubezpieczenia na życie za pośrednictwem banku. Obniżka marży o 0,2% (poprzednio brak obniżki).

Maksymalna wysokość obniżki oprocentowania jaką bank może zaproponować klientowi to 0,6

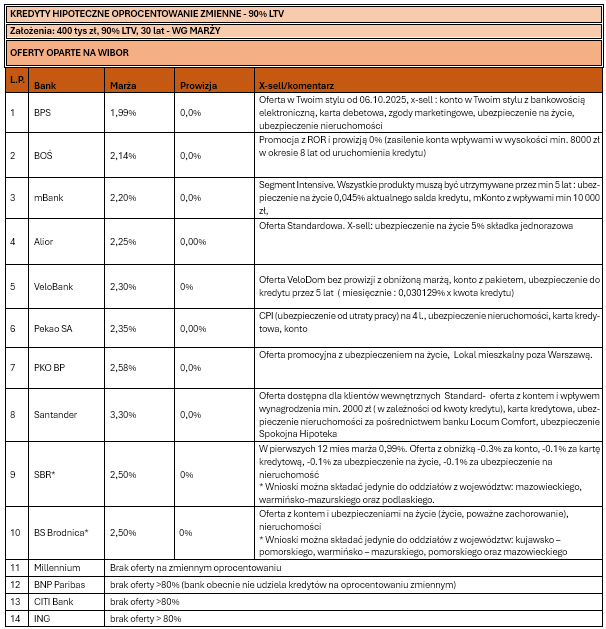

Podsumowując oferty banków dotyczących kredytów hipotecznych w maju przedstawiam ranking najlepszych propozycji, który zatytułowałem. Poniższe wyliczenia przygotowane zostały przez największego pośrednika kredytowego w Polsce – Expander Advisors Sp z o.o.

Uwaga! Podane oferty nie zawierają aktualizacji oprocentowania w wielu bankach. Należałoby odczekać jeszcze tydzień, dwa kiedy kiedy to zapewne nastąpi. Na razie na dzień 12.05.2026 r. zmiany ofert nastąpiły w bankach: BPS, mBank, Velo, Erste. W pozostałych bankach jeśli nastąpiły jakieś zmiany to miała charakter kosmetyczny.

Do porównań przyjęto kwotę kredytu 400 tys. z okresem spłaty 30 lat. Ponadto przyjęto oferty z wkładem własnym 10% i 20%. Dodatkowo do każdego z tych dwóch scenariuszy zastosowano podział na kredyty z oprocentowaniem stałym w pierwszych 5 latach z kontynuacją ich spłaty według oprocentowania zmiennego oraz z oprocentowaniem zmiennym w całym okresie spłaty kredytu.

Od 26.05.2026 oprocentowanie stałe dla ofert specjalnych „Refinansuj z Alior Bankiem II” oraz „Własne M dla Służb Mundurowych II” kształtuje się na poziomie wskazanym poniżej.

„Refinansuj z Alior Bankiem II” *:

„Własne M dla Służb Mundurowych II”:

Wymagania Cross-Sellingowe (Brak spełnienia warunków skutkuje podwyższeniem marży o 0,5 p.p. lub 1,0 p.p.):

Ubezpieczenie na życie - szczegółowe warunki

Ubezpieczenie na życie od PZU Życie SA (obejmujące śmierć, trwałą niezdolność do pracy lub trwałe inwalidztwo) jest wymagane tylko na pierwszy 5-letni okres spłaty.

Od 26.05.2026 r. Velo Bank podwyższa stałe oprocentowanie oraz marże na zmienne oprocentowanie. Zmiany oprocentowania w tym banku dokonywane są w każdy wtorek.

Teraz wysokość stałego oprocentowania wynosi:

6,93% dla wkładu własnego 10%-20% a po upływie 5 lat marża wyniesie 2,25% + WIBOR 1M - tj.6,07%.

6,63% dla wkładu własnego ponad 20% a po upływie 5 lat marża wyniesie 1,85% + WIBOR 1M - tj. 5,67%.

Wysokość zmiennego oprocentowania wynosi:

6,07% dla wkładu własnego 10%-20% tj. marża banku - 2,30% + WIBOR 1M. Prowizja banku wynosi 0%.

5,67% dla wkładu własnego ponad 20% marża banku- 1,8% + WIBOR 1M. Prowizja banku wynosi 0%.

Powyższe oprocentowania dotyczą tych klientów, którzy spełnią następujące warunki promocji:

1. Założą rachunek osobisty w banku Velo Banku.

2. Zapewnią wpływy na ROR (może być własny przelew) w wysokości 3 tys. zł/m-c. w ciągu 5 lat od zawarcia umowy.

3. Wyraża zgodę na e-korespondencję.

4. Wykupią ubezpieczenie na życie za pośrednictwem banku w całym okresie kredytowania. Jest to ubezpieczenie na życie + całkowitą niezdolność do pracy lub samodzielnej egzystencji + utrata pracy + poważne zachorowanie + pobyt w szpitalu. Koszt tego ubezpieczenia to 0,030129% od salda kredytu.

Rezygnacja z wpływów lub/i zgody na e-korespondencję w pierwszych 5 latach – podwyżka marży o 0,2%. Rezygnacja ubezpieczenia na życie Velo Banku – podwyżka marży o 0,3%.

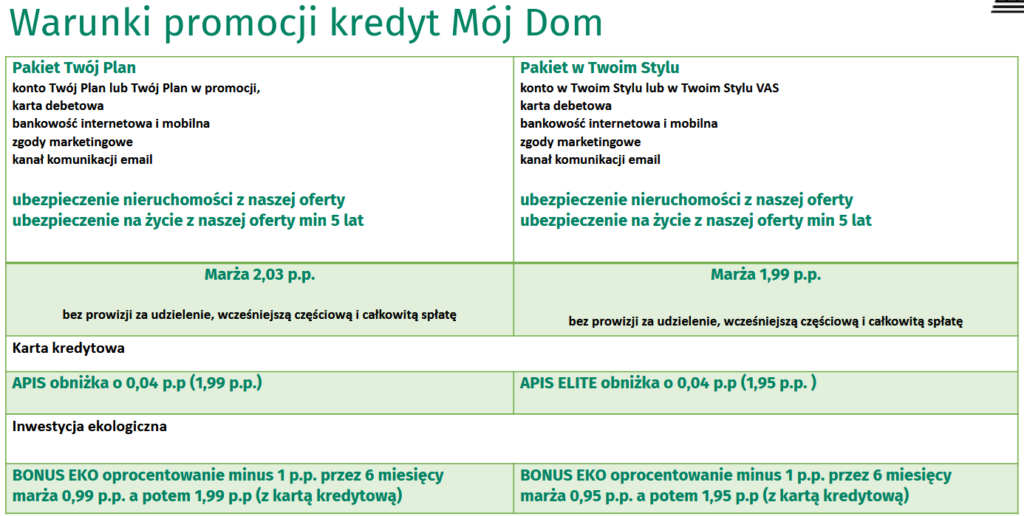

Od 25.05.2026 r. BPS obniża stawki stałego oprocentowania w stosunku do poprzedniej oferty. Bank ten oferuje kredyty hipoteczne ze stałym oprocentowaniem w okresie 5 lat. Po tym okresie kredyt wejdzie w fazę zmiennego oprocentowania. Marża na zmienne oprocentowanie pozostała na niezmienionym poziomie w stosunku do poprzedniej oferty.

BPS posiada w swojej ofercie kredyty hipoteczne również ze zmiennym oprocentowaniem w całym okresie. Minimalny wkład własny to 10% oraz ubezpieczenie brakującego wkładu własnego. To co wyróżnia tę ofertę to jednakowa marża dla wkładu własnego 10% jak i 20%. Dla kredytu ze stałym oprocentowaniem minimalny wkład własny to 20%.

BPS posiada w swojej ofercie dwa produkty hipoteczne różniące się miedzy sobą niewielka różnicą cenową, ale w zamian za nieco inne warunki dotyczące rodzaju konta osobistego oraz karty kredytowej. W poniższej tabeli ujęte są szczegóły i nazwy handlowe obydwu produktów.

Aktualne stawki oprocentowania stałego

Aktualne marże dla oprocentowania zmiennego

Aby uzyskać kredyt na powyższych warunkach należy spełnić następujące warunki :

1. Konto Twój Plan oraz Twój Plan w Promocji

Warunki prowadzenia rachunku i karty:

Prowadzenie rachunku: 0 zł, pod warunkiem wpływów zewnętrznych min. 2 000 zł miesięcznie. W przypadku braku wpływów opłata wynosi 10 zł.

Karta debetowa (VISA Wielowalutowa): 0 zł przy transakcjach bezgotówkowych na kwotę min. 300 zł miesięcznie (inaczej 7 zł).

2. Konto w Twoim Stylu oraz w Twoim Stylu VAS (z usługami dodatkowymi)

Warunki prowadzenia rachunku i karty:

Prowadzenie rachunku: 0 zł, pod warunkiem wpływów zewnętrznych min. 8 000 zł miesięcznie. W przypadku braku wpływów opłata wynosi aż 25 zł.

Karta debetowa: Zasady zwolnienia z opłaty są identyczne jak w koncie Twój Plan (0 zł przy płatnościach min. 300 zł miesięcznie).

Warunki czasowe korzystania z produktów dodatkowych w BPS:

1. Konto ROR typu VIP konto w ramach oferty Banku BPS. S.A. w całym okresie kredytowania;

2. Ubezpieczenie na życie w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku min 5 lat;

3. Ubezpieczenie nieruchomości i OC w życiu prywatnym w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku w całym okresie kredytowania;

Warunki dotyczące karty kredytowej do promocji w kredycie hipotecznym banku BPS.

Obie karty charakteryzują się brakiem opłaty za wydanie, jednak różnią się dostępnymi limitami oraz kosztami obsługi rocznej:

| Parametr | Mastercard APIS | Mastercard APIS Elite |

|---|---|---|

| Limit kredytowy | 5 000 – 30 000 PLN | 10 000 – 50 000 PLN |

| Oprocentowanie | 16,00% | 16,00% |

| Opłata roczna | 200 PLN | 500 PLN |

| Warunek zwolnienia z opłaty | Transakcje o wartości min. 24 000 PLN rocznie (średnio 2 000 PLN/m-c) | Transakcje o wartości min. 36 000 PLN rocznie (średnio 3 000 PLN/m-c) |

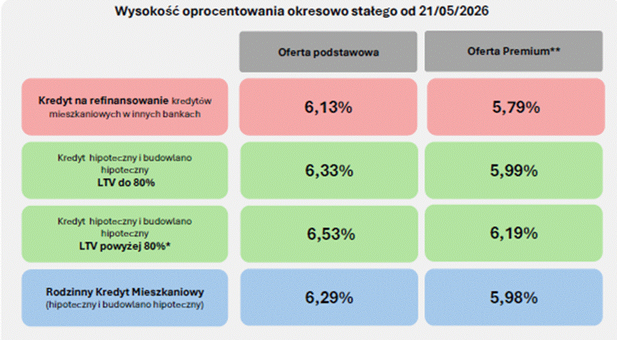

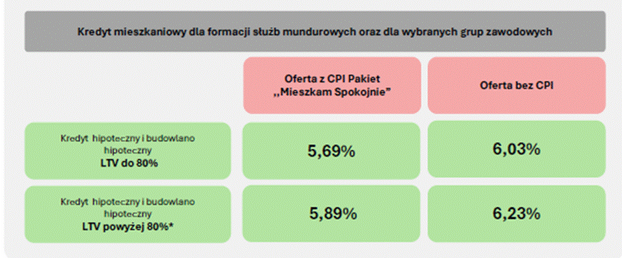

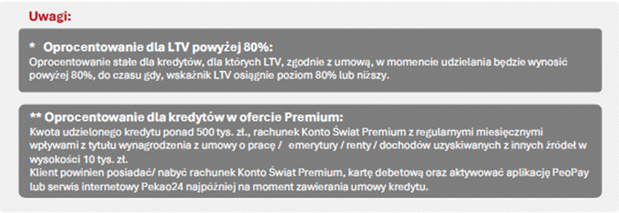

21.05.2026 r. PEKAO obniża stałe oprocentowania kredytów hipotecznych.

Wysokość stałego oprocentowania dla służb mundurowych

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

1. Założyć ROR w banku + karta debetowa do ROR.

2. Zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł.

3. Ubezpieczenie nieruchomości od ognia i żywiołów z banku.

4. Aktywować na swoim telefonie aplikację PeoPay lub serwis internetowy Pekao.

5. Ubezpieczenie 4-letnie od utraty pracy z banku.

Można dodatkowo obniżyć jeszcze marże, jeśli skorzysta się z dodatkowych produktów banku.

0,08% – za ubezpieczenie na życie na 100% wysokości kredytu.

0,10% - karta kredytowa

0,05% – inwestycja EKO – dotyczy tylko domu i jeśli LTV nie przekracza 80%

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Marże dla tego kredytu hipotecznego uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

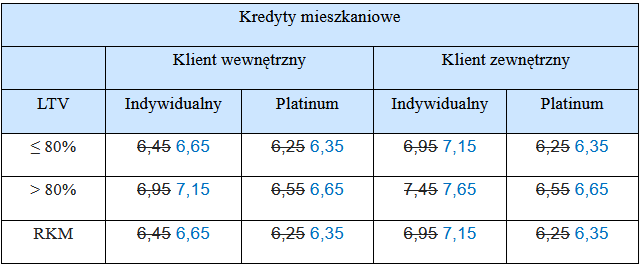

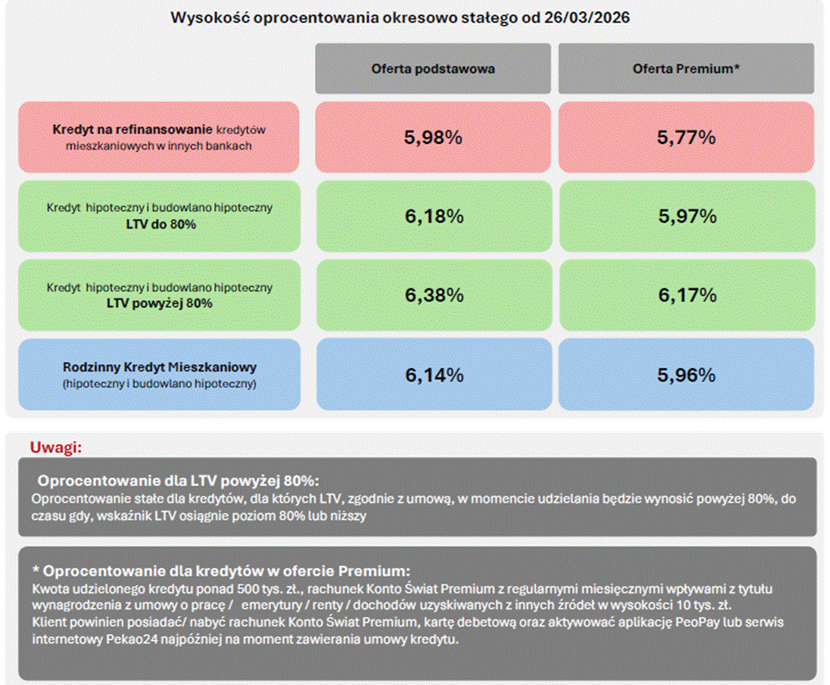

26.03.2026 r. PEKAO podwyższa stałe oprocentowania kredytów hipotecznych.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

1. Założyć ROR w banku + karta debetowa do ROR.

2. Zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł.

3. Ubezpieczenie nieruchomości od ognia i żywiołów z banku.

4. Aktywować na swoim telefonie aplikację PeoPay lub serwis internetowy Pekao.

5. Ubezpieczenie 4-letnie od utraty pracy z banku.

Można dodatkowo obniżyć jeszcze marże, jeśli skorzysta się z dodatkowych produktów banku.

0,08% – za ubezpieczenie na życie na 100% wysokości kredytu.

0,10% - karta kredytowa

0,05% – inwestycja EKO – dotyczy tylko domu i jeśli LTV nie przekracza 80%

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Marże dla tego kredytu hipotecznego uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

Podsumowując oferty banków dotyczących kredytów hipotecznych w lutym przedstawiam ranking najlepszych propozycji, który zatytułowałem. Poniższe wyliczenia przygotowane zostały przez największego pośrednika kredytowego w Polsce – Expander Advisors Sp z o.o.

Uwaga! Podane oferty nie zawierają aktualizacji oprocentowania w wielu bankach. Należałoby odczekać jeszcze tydzień, dwa kiedy kiedy to zapewne nastąpi. Na razie na dzień 15.02.2026 r. zmiany ofert nastąpiły w bankach: BNP, ING, Santander, PEKAO S.A., PKO BP. W pozostałych bankach jeśli nastąpiły jakieś zmiany to miała charakter kosmetyczny.

Do porównań przyjęto kwotę kredytu 400 tys. z okresem spłaty 30 lat. Ponadto przyjęto oferty z wkładem własnym 10% i 20%. Dodatkowo do każdego z tych dwóch scenariuszy zastosowano podział na kredyty z oprocentowaniem stałym w pierwszych 5 latach z kontynuacją ich spłaty według oprocentowania zmiennego oraz z oprocentowaniem zmiennym w całym okresie spłaty kredytu.

17.02. 2026 r. Santander zmienia oprocentowanie stałe na 5 lat dla kredytów mieszkaniowych i pożyczek hipotecznych. Oprocentowanie zostało obniżone o 0,12% w stosunku do poprzedniej oferty

Zmiana oprocentowania nie dotyczy osób, które przed 17.02. 2026 r. złożyły wniosek kredytowy i otrzymały decyzja wstępną i formularzy informacyjnych wydanych na ich podstawie.

W tabeli poniżej aktualne oprocentowanie stałe w Santander Bank. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej wszystkich tabel stawki możliwych obniżek.

Po zakończeniu 5-letniego okresu stałego oprocentowania kredyt będzie oprocentowania wg stopy zmiennej tj. marża banku + WIBOR 3M. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej tabel i stawki możliwych obniżek.

Nowe stawki marż dla oprocentowania zmiennego dla nowo udzielanych kredytów

Oprocentowanie w powyższych tabelach można obniżyć w zamian za skorzystanie w okresie 5 lat z następujących produktów za pośrednictwem banku:

0,2% – ROR z wpływem wynagrodzenia;

0,1% – karta kredytowa;

0,1% – ubezpieczenie nieruchomości;

0% – prowizji bankowej w przypadku wykupienia ubezpieczenie na życie – koszt 0,035% od salda zadłużenia.

Po 5 latach można zrezygnować z tych wszystkich produktów bez konsekwencji podwyżki marży.

Klienty Select to klient, którego wysokość dochodów netto wynosi:

min. 10 tys. – jednej osoby;

min. 15 tys. – łączny dochód w przypadku dwóch osób.

Jednocześnie jeden z klientów musi zapewnić wpływy miesięczne na ROR w Santanderze w wysokości min. 7,5 tys. lub utrzymywać aktywa w wysokości 150 tys. – liczy się suma aktywów na wszystkich posiadanych rachunkach w tym banku.

Klient wewnętrzny - to klient posiadający od co najmniej pełnych 4 m-cy kalendarzowych konto osobiste w Santander na które w tym czasie był dokonany min. jeden przelew lub wpływ.

Klient zewnętrzny - pozostali klienci, którzy nie posiadają konta w Santander.

16.02. 2026 r. ING minimalnie podwyższa oprocentowanie kredytów hipotecznych - do 0,02% do 0,08%. Oferta w obszarze kredytów hipotecznych nazwana została "Idę na Swoje".

Warunki cenowe promocji dla kredytów opartych o stałe oprocentowanie:

WARIANT LEKKA RATA

WARIANT ŁATWY START

Warunki cenowe promocji dla kredytów opartych o zmienne oprocentowanie:

WARIANT LEKKA RATA

WARIANT ŁATWY START

Z ofert specjalnych mogą skorzystać klienci, którzy:

Od 12.02.2026 do 2.07.2026 r. PKO BP wprowadzamy ofertę dla grup zawodowych i pracowników wybranych instytucji i firm.

Warunkami promocyjnymi będą objęci klienci zamierzający skorzystać z kredytu mieszkaniowego Własny Kąt hipoteczny, którzy od 12.02.2026 r. do 2.07.2026 r. otrzymają formularz informacyjny i w terminie ważności tego formularza złożą wniosek o udzielenie kredytu, a następnie w terminie ważności decyzji o udzieleniu kredytu zawrą umowę o kredyt mieszkaniowy Własny Kąt hipoteczny.

Ofertą objęci są:

Warunki cenowe:

WARIANT I

przy zapewnieniu min. 3000 zł wpływu miesięcznie na konto PKO Banku Polskiego SA oraz skorzystaniu z ubezpieczenia na życie dla klientów PKO Banku Polskiego SA i PKO Banku Hipotecznego SA:oprocentowanie

oprocentowanie dla 5-letniego stałego oprocentowania:

marża kredytu w okresie po upływie 5-letniego stałego oprocentowania:

WARIANT II

przy zapewnieniu min. 3000 zł wpływu miesięcznie na konto PKO Banku Polskiego SA:

marża kredytu:

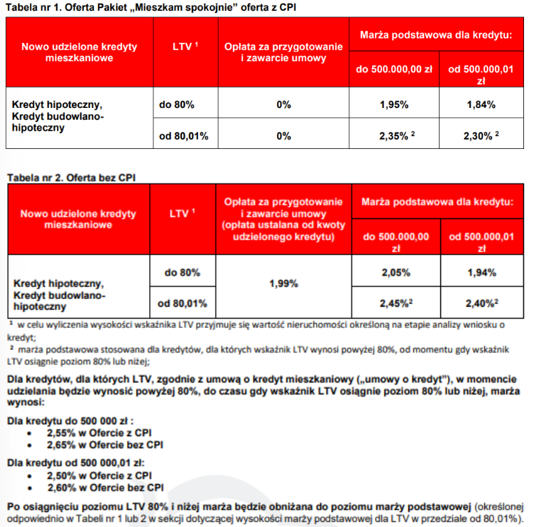

10.02.2026 r. BNP wprowadza atrakcyjną ofertę z przeznaczeniem tylko na refinansowanie kredytu hipotecznego z innego banku. Ponadto w ramach refinansowania można dobrać do 15%wolnej gotówki lub 30% na konsolidację innych kredytów niehipotecznych. Bank posiada w swojej ofercie tylko kredyt oparty o stałe oprocentowanie. Maksymalna wysokość kredytu nie może przekroczyć 80% wartości nieruchomości ustalonej na podstawie wyceny.

Oprocentowanie kredytu na refinansowanie kredytu w innym banku wynosi:

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania. Można oczywiście zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży. Można również dodatkowo obniżyć marże w przypadku skorzystania z dodatkowych produktów:

10.02.2026 r. BNP obniża stałe oprocentowanie swoich kredytów o 0,15% w stosunku do poprzedniej oferty. Bank nie zmienia marży zmiennego oprocentowania po upływie 5 lat w stosunku do poprzedniej oferty. BNP Paribsa posiada w swojej ofercie kredyty ofertę tylko oprocentowanie stałe i tylko z 20% wkładem własnym.

Kredyt hipoteczny w BNP Paribas jest oferowany ze stałą stopą procentową na 5 lat i na 10 lat. Minimalny wymagany wkład własny w tym banku wynosi 20%.

Teraz stałe oprocentowanie w BNP Paribas wynosi:

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania. Można oczywiście zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży. Można również dodatkowo obniżyć marże w przypadku skorzystania z dodatkowych produktów:

Od 10.02.2026 r. Velo Bank obniża stałe oprocentowanie oraz marże na zmienne oprocentowanie. Zmiany oprocentowania w tym banku dokonywane są w każdy wtorek.

Teraz wysokość stałego oprocentowania wynosi:

6,40% dla wkładu własnego 10%-20% a po upływie 5 lat marża wyniesie 2,25% + WIBOR 1M - tj.6,28%.

5,88 dla wkładu własnego ponad 20% a po upływie 5 lat marża wyniesie 1,85% + WIBOR 1M - tj. 5,88%.

Wysokość zmiennego oprocentowania wynosi:

6,28% dla wkładu własnego 10%-20% tj. marża banku - 2,30% + WIBOR 1M. Prowizja banku wynosi 0%.

5,88% dla wkładu własnego ponad 20% marża banku- 1,8% + WIBOR 1M. Prowizja banku wynosi 0%.

Powyższe oprocentowania dotyczą tych klientów, którzy spełnią następujące warunki promocji:

1. Założą rachunek osobisty w banku Velo Banku.

2. Zapewnią wpływy na ROR (może być własny przelew) w wysokości 3 tys. zł/m-c. w ciągu 5 lat od zawarcia umowy.

3. Wyraża zgodę na e-korespondencję.

4. Wykupią ubezpieczenie na życie za pośrednictwem banku w całym okresie kredytowania. Jest to ubezpieczenie na życie + całkowitą niezdolność do pracy lub samodzielnej egzystencji + utrata pracy + poważne zachorowanie + pobyt w szpitalu. Koszt tego ubezpieczenia to 0,030129% od salda kredytu.

Rezygnacja z wpływów lub/i zgody na e-korespondencję w pierwszych 5 latach – podwyżka marży o 0,2%. Rezygnacja ubezpieczenia na życie Velo Banku – podwyżka marży o 0,3%.

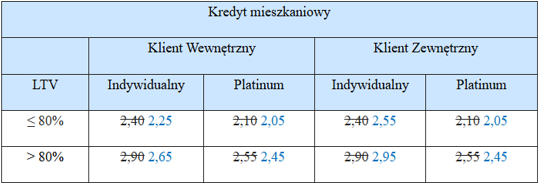

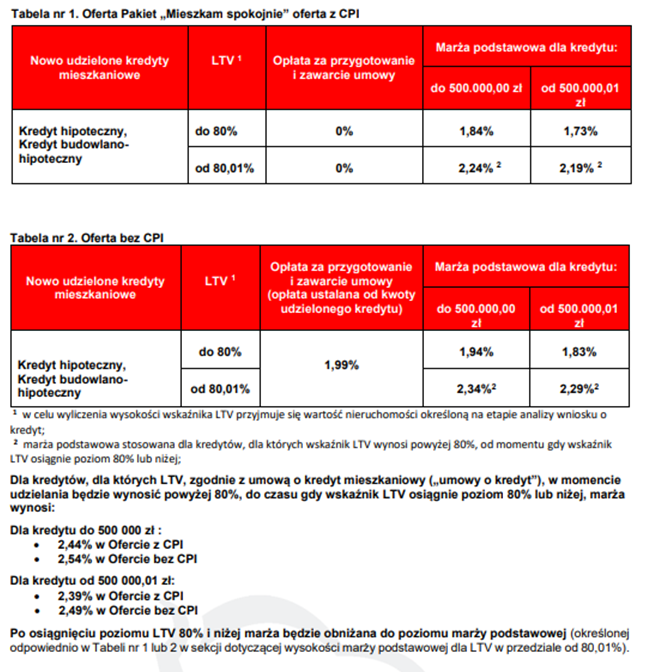

Od 02.02.2026 r. PEKAO obniża stałe oprocentowania kredytów hipotecznych.

Teraz wysokość stałego oprocentowania dla kredytów do 500 tys. zł wynosi:

5,93% dla wkładu własnego 10%-20%

5,73% dla wkładu własnego ponad 20%

5,69% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

1. Założyć ROR w banku + karta debetowa do ROR.

2. Zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł.

3. Aktywować na swoim telefonie aplikację PeoPay lub serwis internetowy Pekao.

Można dodatkowo obniżyć jeszcze marże, jeśli skorzysta się z dodatkowych produktów banku.

0,1% – za ubezpieczenie nieruchomości od ognia i żywiołów.

0,08% – za ubezpieczenie na życie na 100% wysokości kredytu.

0,05% – dodatkowa obniżka marży w przypadku refinansowania kredytu z innego banku

0,05% – inwestycja EKO – dotyczy tylko domu i jeśli LTV nie przekracza 80%

Dla kredytów powyżej 500 tys. zł ,,Premium” wysokość stałego oprocentowania nie zmieniła się i wynosi:

5,89% dla wkładu własnego 10%-20%

5,69% dla wkładu własnego ponad 20%

5,69% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

Posiada lub zawrze w Banku Pekao umowę o prowadzenie Konta Świat Premium – wraz z kartą debetową najpóźniej w chwili zawarcia umowy o kredyt mieszkaniowy;

Rachunek będzie zasilany regularnymi miesięcznymi wpływami z tytułu wynagrodzenia z umowy o pracę / emerytury / renty / dochodów uzyskiwanych z innych źródeł w wysokości min. 10 tys. zł. (suma wpływów;

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Marże dla tego kredytu hipotecznego uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

02.02.2026 r. PEKAO S.A. wprowadza atrakcyjną ofertę z przeznaczeniem tylko na refinansowanie kredytu hipotecznego z innego banku.

Oprocentowanie kredytu na refinansowanie kredytu dla kwoty kredytu do 500 tys. w innym banku wynosi:

Oprocentowanie kredytu na refinansowanie kredytu dla kwoty kredytu powyżej 500 tys. w innym banku wynosi:

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania. Można oczywiście zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży.

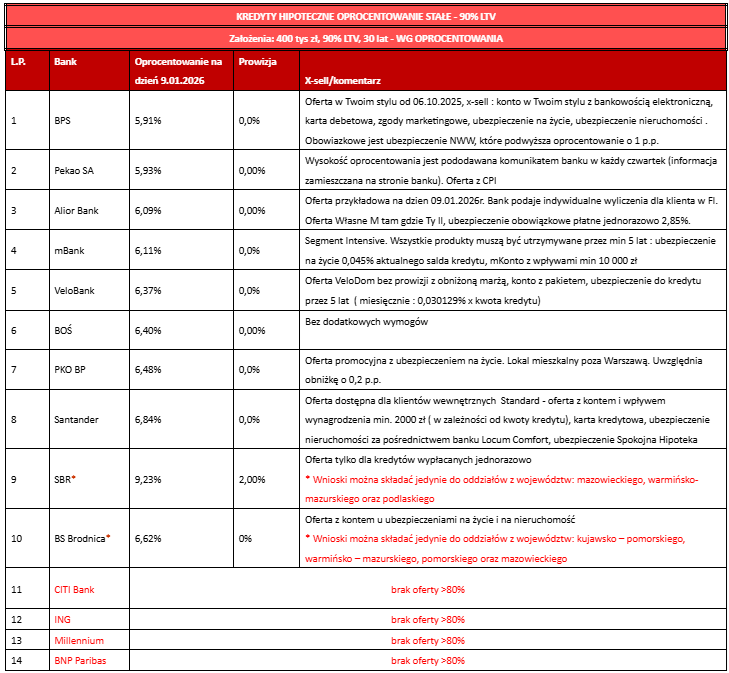

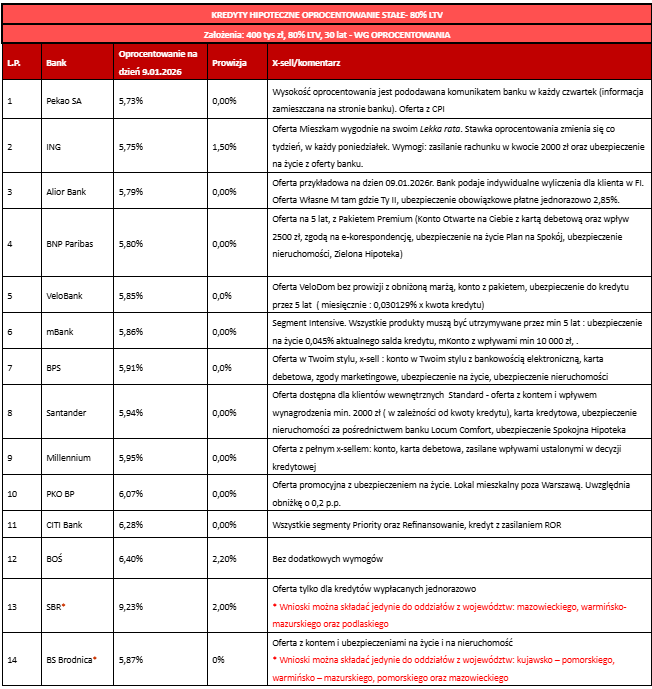

Podsumowując oferty banków dotyczących kredytów hipotecznych w styczniu przedstawiam ranking najlepszych propozycji. Poniższe wyliczenia przygotowane zostały przez największego pośrednika kredytowego w Polsce – Expander Advisors Sp z o.o.

Uwaga! Podane oferty nie zawierają aktualizacji oprocentowania w wielu bankach. Należałoby odczekać jeszcze tydzień, dwa kiedy kiedy to zapewne nastąpi. Na razie na dzień 09.01.2026 r. zmiany ofert nastąpiły w bankach: Santander, PEKAO S.A., BPS, Velo i Millennium.

Do porównań przyjęto kwotę kredytu 400 tys. z okresem spłaty 30 lat. Ponadto przyjęto oferty z wkładem własnym 10% i 20%. Dodatkowo do każdego z tych dwóch scenariuszy zastosowano podział na kredyty z oprocentowaniem stałym w pierwszych 5 latach z kontynuacją ich spłaty według oprocentowania zmiennego oraz z oprocentowaniem zmiennym w całym okresie spłaty kredytu.

Od 22.01.2026 r. mBank wprowadza obniżkę marż dla zmiennego oprocentowania. Ponadto bank posiada dodatkowy bonus dla swoich, aktywnych klientów w postaci obniżki stałego oprocentowania i marży dla oprocentowania zmiennego o 0,10. Aktywny klient to osoba posiadająca w mBanku dowolny produkt od min. 6 m-cy przed złożeniem wniosku na kredyt hipoteczny. Dla inwestycji ekologicznych bank oferuje dodatkową obniżkę promocyjną oprocentowania stałego i marży dla zmiennego o 0,2%. Obydwie te obniżki sumują się. Poniższe tabele nie zawierają tych obniżek. Teraz wysokość stałego oprocentowania wynosi:

Klienci Intensive to osoby, które posiadają dochód min. 10 tys./m-c i przez 5 lat zapewnią wpływy w tej wysokości a ponad to jeden z kredytobiorców zawrze ubezpieczenia na życie za pośrednictwem mBanku i będzie je utrzymywać również przez 5 lat. Trzeci warunek, jaki należy spełnić to opłacanie rat kredytu hipotecznego z konta w mBanku.

Klienci Active to osoby, które posiadają dochód min. 2,5 tys./m-c i przez 5 lat zapewnią wpływy w tej wysokości a ponad to jeden z kredytobiorców zawrze ubezpieczenia na życie za pośrednictwem mBanku i będzie je utrzymywać również przez 5 lat. W stosunku do poprzedniej oferty bank nie wymaga już opłacanie rat kredytu hipotecznego z konta w mBanku.

Ponadto, aby skorzystać z promocji należy skorzystać z ubezpieczenia na życie. Stawka tego ubezpieczenia wynosi 0,05% od salda zadłużenia. Produkt musi być utrzymywany przez min. 5 lat. Podobnie jak w przypadku drugiego warunku tj. wpływów wynagrodzenia. Po 5 latach można zrezygnować z tego ubezpieczenia oraz wpływów bez konsekwencji podwyżki marży.

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. A oto jak przedstawia się wysokość marż:

19 .01. 2026 r. ING wprowadza nową ofertę specjalną w obszarze kredytów hipotecznych "Mieszkam wygodnie na swoim". Kredyt może być przeznaczony tylko na jeden cel - przeniesienie innego kredytu hipotecznego do tego banku.

Uwaga! Nie można w ramach tej oferty refinansować kredytów hipotecznych, które były już raz refinansowane.

W ofercie promocyjnej klient będzie miał możliwość wyboru oprocentowania zmiennego lub oprocentowania okresowo stałego. Oprocentowanie zmienne będzie oparte o wskaźnik referencyjny WIBOR 1M. W przypadku oprocentowania stałego po 5 latach klient otrzyma nową propozycję oferty w oparciu o stopę okresowo stałą lub przejdzie na oprocentowanie zmienne oparte o wskaźnik referencyjny WIBOR 1M.

Oferta trwa od 19 stycznia 2026 r. do 15 lutego 2026 r. (włącznie

Warunki cenowe promocji dla kredytów opartych o zmienne oprocentowanie:

Warunki cenowe promocji dla kredytów opartych o stałe oprocentowanie na dzień 19.01.2026 r:

Aktualne oprocentowanie dostępne jest wyłącznie na stronie ING. Informacje znajdziesz tutaj>>>

Z oferty specjalnej mogą skorzystać klienci którzy chcą przenieść (refinansować) kredyt hipoteczny, który aktualnie spłacają w innym banku, przeznaczony na poniższe cele mieszkaniowe:

Umowa refinansowanego kredytu może zawierać jako jeden z celów środki na cel dowolny. Z oferty wyłączone są kredyty które w swojej strukturze zawierają konsolidację.

Z ofert specjalnych mogą skorzystać klienci, którzy:

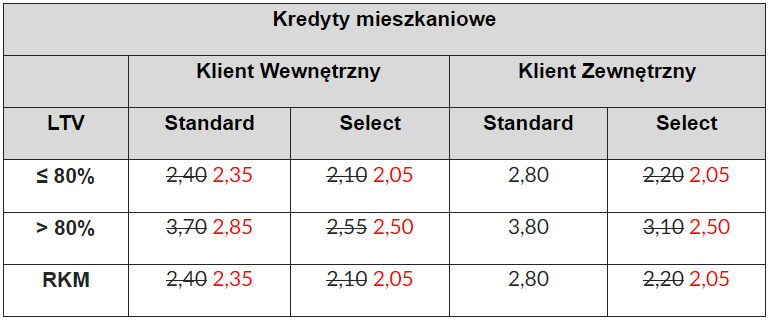

Od 09.01.2026 r. Santander zmienia zarówno marże dla oprocentowania zmiennego jak i oprocentowanie stałe na 5 lat dla kredytów mieszkaniowych i pożyczek hipotecznych. Oprocentowanie zostało obniżone o 0,05-0,15% w stosunku do poprzedniej oferty

Zmiana oprocentowania nie dotyczy osób, które przed 09.01.2026 r. złożyły wniosek kredytowy i otrzymały decyzja wstępną i formularzy informacyjnych wydanych na ich podstawie.

W tabeli poniżej aktualne oprocentowanie stałe w Santander Bank. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej tabel stawki możliwych obniżek.

Po zakończeniu 5-letniego okresu stałego oprocentowania kredyt będzie oprocentowania wg stopy zmiennej tj. marża banku + WIBOR 3M. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej tabel i stawki możliwych obniżek.

W tabeli poniżej aktualne stawki marż dla oprocentowanie zmiennego w Santander Bank. Oprocentowanie to nie zawiera dodatkowych obniżek. Poniżej tabel stawki możliwych obniżek.

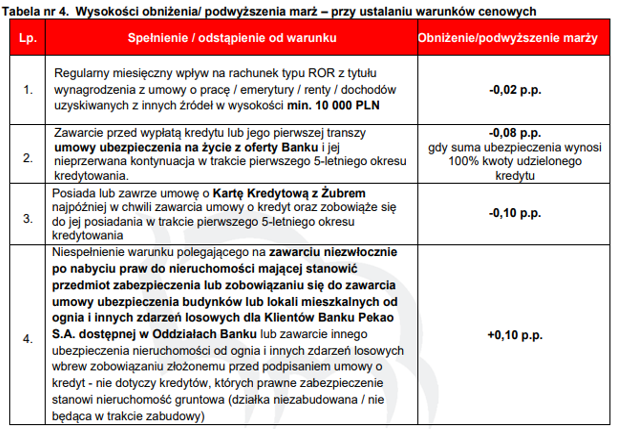

Oprocentowanie w powyższych tabelach można obniżyć w zamian za skorzystanie w okresie 5 lat z następujących produktów za pośrednictwem banku:

0,2% – ROR z wpływem wynagrodzenia;

0,1% – karta kredytowa;

0,1% – ubezpieczenie nieruchomości;

0% – prowizji bankowej w przypadku wykupienia ubezpieczenie na życie – koszt 0,035% od salda zadłużenia.

Po 5 latach można zrezygnować z tych wszystkich produktów bez konsekwencji podwyżki marży.

Klienty Select to klient, którego wysokość dochodów netto wynosi:

– min. 10 tys. – jednej osoby; – min. 12,5 tys. – łączny dochód w przypadku dwóch osób.

Jednocześnie jeden z klientów musi zapewnić wpływy miesięczne na ROR w Santanderze w wysokości min. 7,5 tys. lub utrzymywać aktywa w wysokości 150 tys. – liczy się suma aktywów na wszystkich posiadanych rachunkach w tym banku.

Od 08.01.2026 r. PEKAO obniża stałe oprocentowania kredytów hipotecznych.

Teraz wysokość stałego oprocentowania dla kredytów do 500 tys. zł wynosi:

5,93% dla wkładu własnego 10%-20%

5,73% dla wkładu własnego ponad 20%

5,69% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

1. Założyć ROR w banku + karta debetowa do ROR.

2. Zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł.

3. Aktywować na swoim telefonie aplikację PeoPay lub serwis internetowy Pekao.

Można dodatkowo obniżyć jeszcze marże, jeśli skorzysta się z dodatkowych produktów banku.

0,1% – za ubezpieczenie nieruchomości od ognia i żywiołów.

0,08% – za ubezpieczenie na życie na 100% wysokości kredytu.

0,1% – za kartę kredytową.

0,05% – dodatkowa obniżka marży w przypadku refinansowania kredytu z innego banku

0,05% – inwestycja EKO – dotyczy tylko domu i jeśli LTV nie przekracza 80%

Dla kredytów powyżej 500 tys. zł ,,Premium” wysokość stałego oprocentowania nie zmieniła się i wynosi:

5,90% dla wkładu własnego 10%-20%

5,70% dla wkładu własnego ponad 20%

5,69% dla rodzinnego kredytu mieszkaniowego dla kredytów z wkładem własnym 0%.

Aby uzyskać powyższe marże należy spełnić dodatkowe warunki:

Posiada lub zawrze w Banku Pekao umowę o prowadzenie Konta Świat Premium – wraz z kartą debetową najpóźniej w chwili zawarcia umowy o kredyt mieszkaniowy;

Rachunek będzie zasilany regularnymi miesięcznymi wpływami z tytułu wynagrodzenia z umowy o pracę / emerytury / renty / dochodów uzyskiwanych z innych źródeł w wysokości min. 10 tys. zł. (suma wpływów;

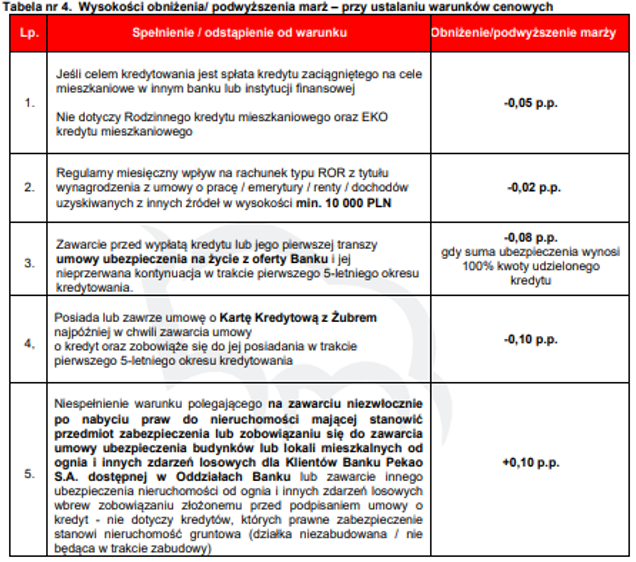

Po 5 latach kredyt zmieni się na oprocentowanie zmienne. Pekao obniżył marżę o 0,10% w stosunku do poprzedniej oferty, ale dla kredytów z tzw. ubezpieczeniem CPI. Za to dla kredytów bez ubezpieczenia CPI marże zostały podniesione o 0,10%. Marże dla tego kredytu hipotecznego uzależnione są od kilku elementów. Wielu osobom będzie trudno wybrać przez to dla siebie najkorzystniejszą ofertę. A oto jak przedstawia się wysokość marż i od jakich elementów zależeć będzie jej wysokość.

Od 06.01.2026 r. Velo Bank symbolicznie zmienia oprocentowanie kredytów. Zmiany oprocentowania w tym banku dokonywane są w każdy wtorek.

Teraz wysokość stałego oprocentowania wynosi:

6,37% dla wkładu własnego 10%-20% a po upływie 5 lat marża wyniesie 2,40% + WIBOR 1M - tj.6,44%.

5,85 dla wkładu własnego ponad 20% a po upływie 5 lat marża wyniesie 1,85% + WIBOR 1M - tj. 5,89%.

Wysokość zmiennego oprocentowania wynosi:

6,44% dla wkładu własnego 10%-20% tj. marża banku - 2,40% + WIBOR 1M. Prowizja banku wynosi 0%.

5,89% dla wkładu własnego ponad 20% marża banku- 1,85% + WIBOR 1M. Prowizja banku wynosi 0%.

Powyższe oprocentowania dotyczą tych klientów, którzy spełnią następujące warunki promocji:

1. Założą rachunek osobisty w banku Velo Banku.

2. Zapewnią wpływy na ROR (może być własny przelew) w wysokości 3 tys. zł/m-c. w ciągu 5 lat od zawarcia umowy.

3. Wyraża zgodę na e-korespondencję.

4. Wykupią ubezpieczenie na życie za pośrednictwem banku w całym okresie kredytowania. Jest to ubezpieczenie na życie + całkowitą niezdolność do pracy lub samodzielnej egzystencji + utrata pracy + poważne zachorowanie + pobyt w szpitalu. Koszt tego ubezpieczenia to 0,030129% od salda kredytu.

Rezygnacja z wpływów lub/i zgody na e-korespondencję w pierwszych 5 latach – podwyżka marży o 0,2%. Rezygnacja ubezpieczenia na życie Velo Banku – podwyżka marży o 0,3%.

Od 05.01.2026 r. BPS obniża stawki stałego oprocentowania o 0,06% w stosunku do poprzedniej oferty. Bank ten oferuje kredyty hipoteczne ze stałym oprocentowaniem w okresie 5 lat. Po tym okresie kredyt wejdzie w fazę zmiennego oprocentowania. Marża na zmienne oprocentowanie pozostała na niezmienionym poziomie w stosunku do poprzedniej oferty.

BPS posiada w swojej ofercie kredyty hipoteczne również ze zmiennym oprocentowaniem w całym okresie. Minimalny wkład własny to 10% oraz ubezpieczenie brakującego wkładu własnego. To co wyróżnia tę ofertę to jednakowa marża dla wkładu własnego 10% jak i 20%. Dla kredytu ze stałym oprocentowaniem minimalny wkład własny to 20%.

BPS posiada w swojej ofercie dwa produkty hipoteczne różniące się miedzy sobą niewielka różnicą cenową, ale w zamian za nieco inne warunki dotyczące rodzaju konta osobistego oraz karty kredytowej. W poniższej tabeli ujęte są szczegóły i nazwy handlowe obydwu produktów.

Teraz wysokość stałego oprocentowania dla produktu Pakiet Twój Plan wynosi:

5,95% bez względu na wysokość wkładu własnego. Dla wkładu własnego 20% a po upływie 5 lat marża wyniesie 2,03% + WIBOR 3M. Prowizja bankowa w obydwu przypadkach wynosi 0 zł.

Teraz wysokość stałego oprocentowania dla produktu Pakiet w Twoim Stylu wynosi:

5,91% bez względu na wysokość wkładu własnego. Dla wkładu własnego 20% a po upływie 5 lat marża wyniesie 1,99% + WIBOR 3M. Prowizja bankowa w obydwu przypadkach wynosi 0 zł.

Aby uzyskać kredyt na powyższych warunkach należy spełnić następujące warunki :

1. Konto Twój Plan oraz Twój Plan w Promocji

Warunki prowadzenia rachunku i karty:

Prowadzenie rachunku: 0 zł, pod warunkiem wpływów zewnętrznych min. 2 000 zł miesięcznie. W przypadku braku wpływów opłata wynosi 10 zł.

Karta debetowa (VISA Wielowalutowa): 0 zł przy transakcjach bezgotówkowych na kwotę min. 300 zł miesięcznie (inaczej 7 zł).

2. Konto w Twoim Stylu oraz w Twoim Stylu VAS (z usługami dodatkowymi)

Warunki prowadzenia rachunku i karty:

Prowadzenie rachunku: 0 zł, pod warunkiem wpływów zewnętrznych min. 8 000 zł miesięcznie. W przypadku braku wpływów opłata wynosi aż 25 zł.

Karta debetowa: Zasady zwolnienia z opłaty są identyczne jak w koncie Twój Plan (0 zł przy płatnościach min. 300 zł miesięcznie).

Warunki czasowe korzystania z produktów dodatkowych w BPS:

1. Konto ROR typu VIP konto w ramach oferty Banku BPS. S.A. w całym okresie kredytowania;

2. Ubezpieczenie na życie w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku min 5 lat;

3. Ubezpieczenie nieruchomości i OC w życiu prywatnym w TU współpracującym z Bankiem BPS S.A. w ramach oferty Banku w całym okresie kredytowania;

Warunki dotyczące karty kredytowej do promocji w kredycie hipotecznym banku BPS.

Obie karty charakteryzują się brakiem opłaty za wydanie, jednak różnią się dostępnymi limitami oraz kosztami obsługi rocznej:

| Parametr | Mastercard APIS | Mastercard APIS Elite |

|---|---|---|

| Limit kredytowy | 5 000 – 30 000 PLN | 10 000 – 50 000 PLN |

| Oprocentowanie | 16,00% | 16,00% |

| Opłata roczna | 200 PLN | 500 PLN |

| Warunek zwolnienia z opłaty | Transakcje o wartości min. 24 000 PLN rocznie (średnio 2 000 PLN/m-c) | Transakcje o wartości min. 36 000 PLN rocznie (średnio 3 000 PLN/m-c) |

Od 01.01.2026 r. Millennium Bank obniża o 0,08% stawki stałego oprocentowania kredytów hipotecznych. Dotyczy to kredytów z oprocentowaniem stałym w pierwszych 5 latach spłaty. Millennium nie ma w swojej ofercie kredytów ze zmiennym oprocentowaniem a minimalny wkład własny to 20%.

Wysokość oprocentowania uzależniona jest od wysokości wkładu własnego i wynosi odpowiednio:

5,75% - dla wkładu własnego w przedziale 20% – 60% a po 5 latach WIBOR 6M + marża banku 2,10%.

5,65% - dla wkładu własnego powyżej 60% a po 5 latach WIBOR 6M + marża banku 2,00%.

Powyższe oprocentowanie dotyczy tych klientów, którzy spełnią wszystkie poniższe warunki promocji

1.Założenie rachunku osobistego w banku Millennium + płatność bezgotówkowa kartą 500 zł/m-c. + wpływy wynagrodzenia w wysokości dwukrotności raty. Obniżka marży wyniesie 0,4%.

2.Wykupienie ubezpieczenia na życie za pośrednictwem banku. Obniżka marży o 0,2% (poprzednio brak obniżki).

Maksymalna wysokość obniżki oprocentowania jaką bank może zaproponować klientowi to 0,6