Przez zdolność kredytową według prawa bankowego ,,rozumie się zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie”. Zdolność kredytowa określa prawdopodobieństwo wywiązania się z zaciągniętego zobowiązania tj. spłatę rat w terminie. Zdolność kredytowa to najważniejszy parametr, który banki i instytucje finansowe analizują, zanim zdecydują się udzielić kredytu lub pożyczki. Zdolność kredytowa określa maksymalną kwotę kredytu, jaką bank gotowy jest udzielić klientowi, uwzględniając szereg elementów. Stanowi formę zabezpieczenia dla banku, minimalizując ryzyko niewypłacalności klienta.

Wyższe i stabilne dochody np. z umowy o pracę na czas nieokreślony zwiększają szanse na wyższy kredyt. Nieregularne źródła dochodów, jak umowy cywilnoprawne, najem lub działalność gospodarcza, są analizowane bardziej wnikliwie. Niektóre rodzaje dochodów są akceptowane przez część banków a przez niektóre nie. A jakie mogą to być dochody? Np. 800+, dochody na urlopie macierzyńskim, alimenty, umowa na zastępstwo, działalność rolnicza, dywidendy, dochód z mandatu poselskiego czy radnego. Wyższą zdolność kredytową uzyskają klienci, którzy posiadają składniki dochodu akceptowane tylko w niektórych bankach. A jakie dodatkowe składniki mogą zwiększać dochód? Np. diety kierowców, premie, prowizje, nadgodziny, dodatek mieszkaniowy służb mundurowych, tzw. mundurówka.

Osoby zatrudnione na umowę o pracę muszą też pamiętać o podstawowej zasadzie jaka funkcjonuje w bankach. Porównuje się wysokość dochodów z zaświadczenia o dochodach z historią ich wpływów na ROR. Zwykle wpływy na rachunek są niższe w stosunku do kwoty widocznej w zaświadczeniu wystawionym przez pracodawcę. A generalnie obowiązuje zasada, że banki biorą do zdolności kredytowej niższą z wartości porównując kwotę z zaświadczenia o dochodach i wpływy na ROR. Wynika to z wielu powodów. Ubezpieczenie na życie, korzystanie z pakietów sportowych, odkładanie środków w zakładowych kasach mieszkaniowych, spłata pożyczek zakładowych czy niższe przelewy pd koniec roku z powodu przekroczenia progu podatkowego to tylko niektóre elementy, które obniżają wysokość tych dochodów.

Liczba posiadanych zobowiązań np. raty innych kredytów, karty kredytowe czy limity w ROR zmniejszą zdolność kredytową. Ważnym elementem są również stałe koszty, takie jak wydatki na mieszkanie czy koszty utrzymania rodziny. Przy czym banki nie sprawdzają faktycznych kosztów jej utrzymania. Nie są wymagane żadne rachunki czy faktury dokumentujące koszty utrzymania zamieszkiwanej nieruchomości w momencie starania się o kredyt. Klient we wniosku kredytowym sam oświadcza jakie ponosi z tego tytułu koszty. Jeśli będą wyższe niż przyjmowane przez dany bank to przyjmie je do liczenia zdolności kredytowej w tej wysokości. Jeśli we wniosku kredytowym klient oświadczy, że są niższe to bank weźmie pod uwagę własne wyliczenia. Poza tym w większych miastach koszty życia według oceny banków są wyższe jak w mniejszych miejscowościach.

Ważny jest nie tylko wiek w momencie zaciągania długu, ale również, gdy będziemy kończyć jego spłatę. Przekroczenie wieku emerytalnego w czasie spłaty oznacza spadek dostępnej kwoty kredytu, gdyż emerytura jest zwykle znacznie niższa niż nasza pensja. Z tego powodu im krótszy czas od wzięcia kredytu do osiągnięcia wieku emerytalnego tym niższa zdolność kredytowa. Osoba młodsza o niższych dochodach będzie miała wyższą zdolność kredytową niż starszy kredytobiorca o dochodach wyższych.

Związana jest bezpośrednio z wiekiem kredytobiorcy. Problem ten dotyczy kobiet, które pięć lat wcześniej od mężczyzn przechodzą na emeryturę. Np. zdolność kobiety samotnej w wieku 50 będzie niższa, jak mężczyzny w tym samym wieku i o tymi samymi dochodami.

Dłuższy czas spłaty zmniejsza wysokość miesięcznej raty, co pozytywnie wpływa na zdolność kredytową. Z kolei krótszy okres kredytowania to wyższa rata i jednocześnie niższa kwota kredytu jaką banki skłonne są udzielić.

Większa liczba osób na utrzymaniu np. dzieci oznacza wyższe miesięczne wydatki, co zmniejsza zdolność kredytową. Z kolei osoby samotne lub małżeństwa bez dzieci ponoszą według banków niższe koszty utrzymania rodziny. Tym osobom udzielą kredytu na wyższą kwotę.

Dobra historia spłaty wcześniejszych zobowiązań tj. brak opóźnień w ich spłatach wpływa pozytywnie na większe szanse uzyskania kredytu. Banki sprawdzają dane w Biurze Informacji Kredytowej (BIK) oraz innych bazach. Wpływa to bezpośrednio na inny element zdolności kredytowej tj. ocenę scoringową.

To ocena ryzyka udzielenia kredytu przez bank na podstawie pewnych cech kredytobiorców. Każdy bank stosuje własny scoring. Informacje na jego temat stanowią swego rodzaju tajemnicę, także dla jego pracowników. A jakie cechy biorą banki pod uwagę? Są to te, które możemy odnaleźć we wniosku kredytowym. Wiek, stan cywilny, staż pracy, okres zatrudnienia w obecnym zakładzie pracy, forma prawna zakładu pracy czy historia kredytowa.

Kredyty hipoteczne, ze względu na wysoką kwotę i długi okres spłaty, są analizowane bardziej szczegółowo niż mniejsze pożyczki gotówkowe. Ze względu na dłuższy okres spłaty kredytów hipotecznych, nawet na 35 lat przekłada się to na niższą ratę. A im niższa rata tym wyższa kwota kredytu jak skłonne są banki udzielić.

W przypadku kredytów hipotecznych większy wkład własny zwiększa szanse na pozytywną decyzję kredytową i korzystniejsze warunki np. niższe oprocentowanie czy wyższą kwotę kredytu.

Wzrost stóp procentowych podnosi koszty kredytu, co może obniżyć zdolność kredytową, gdyż raty stają się wyższe. Wyraźnie było to widać w ostatnich latach, kiedy od najniższego poziomu stóp procentowych i najwyższej zdolności kredytowej doszliśmy do rekordowo wysokich stóp procentowych i dużego spadku zdolności kredytowej.

Wybór stopy procentowej przyszłego kredytu ma również znaczenie w liczeniu zdolności kredytowej. Kredyty oparte o stałą stopę procentową są niżej oprocentowane niż ze zmienną a to przekłada się na wysokość raty i maksymalna kwotę kredytu jaką można uzyskać w bankach.

Aby poprawić zdolność kredytową należy podjąć kilka kroków. Można np.:

Analizując w internecie informacje dotyczące maksymalnej zdolności kredytowej należy podejść do nich z pewnym dystansem.

Po pierwsze. Wysokość samodzielnego wyliczenia dochodów z dużym prawdopodobieństwem nie będzie zgodna z wyliczeniami w poszczególnych bankach.

Po drugie. Informacje o maksymalnej zdolności kredytowej odnoszą się do scenariusza braku innych obciążeń i zobowiązań.

Po trzecie. Niektóre banki akceptują dodatkowe dochody np. ze świadczenia 800+ czy alimentów a to podwyższa w nich zdolność kredytową.

Po czwarte. Niektóre rodzaje dochodów mogą nie być brane pod uwagę przez część banków. Jeszcze inne banki mogą nie brać 100% uzyskiwanych dochodów tylko ich część.

Po piąte. Są też banki akceptujące dochody dodatkowe o których większość osób może nie wiedzieć.

Uwzględniając moje powyższe uwagi proponuję potraktować informacje zawarte w tabelach jako wskazówkę w których bankach zdolność będzie najwyższa. Rekomenduję wyliczenie własnej zdolności kredytowej powierzyć doświadczonemu ekspertowi kredytowemu.

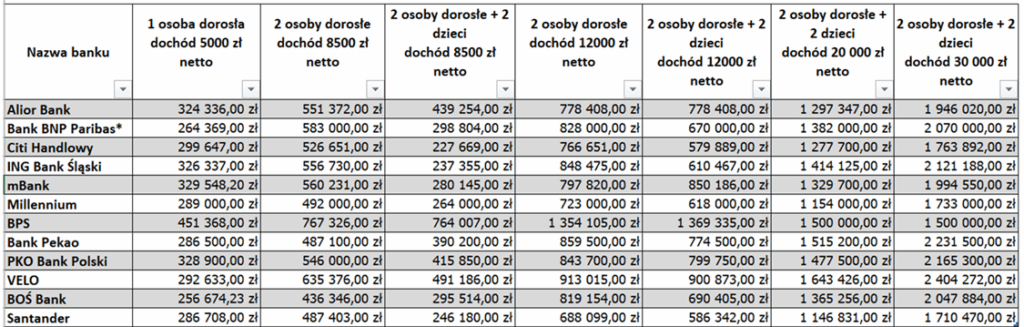

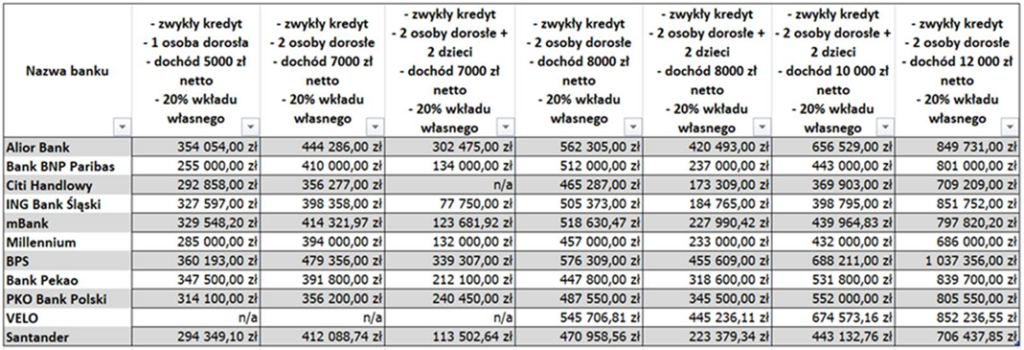

Zawarte w tabeli informacje zostały przygotowane przez największego pośrednika kredytowego w Polsce – firmę Expander. Wyliczenia zdolności kredytowej wykonane zostały na podstawie danych przekazanych przez banki. Do wyliczeń zostały przyjęte następujące założenia:

Zawarte w tabeli informacje zostały przygotowane przez największego pośrednika kredytowego w Polsce – firmę Expander. Wyliczenia zdolności kredytowej wykonane zostały na podstawie danych przekazanych przez banki. Do wyliczeń zostały przyjęte następujące założenia:

Zawarte w tabeli informacje zostały przygotowane przez największego pośrednika kredytowego w Polsce – firmę Expander. Wyliczenia zdolności kredytowej wykonane zostały na podstawie danych przekazanych przez banki. Do wyliczeń zostały przyjęte następujące założenia:

Zawarte w tabeli informacje zostały przygotowane przez największego pośrednika kredytowego w Polsce – firmę Expander. Wyliczenia zdolności kredytowej wykonane zostały na podstawie danych przekazanych przez banki. Do wyliczeń zostały przyjęte następujące założenia:

Zawarte w tabeli informacje zostały przygotowane przez największego pośrednika kredytowego w Polsce – firmę Expander. Wyliczenia zdolności kredytowej wykonane zostały na podstawie danych przekazanych przez banki. Do wyliczeń zostały przyjęte następujące założenia:

Zawarte w tabeli informacje zostały przygotowane przez największego pośrednika kredytowego w Polsce – firmę Expander. Wyliczenia zdolności kredytowej wykonane zostały na podstawie danych przekazanych przez banki. Do wyliczeń zostały przyjęte następujące założenia:

Zawarte w tabeli informacje zostały przygotowane przez największego pośrednika kredytowego w Polsce – firmę Expander. Wyliczenia zdolności kredytowej wykonane zostały na podstawie danych przekazanych przez banki. Do wyliczeń zostały przyjęte następujące założenia:

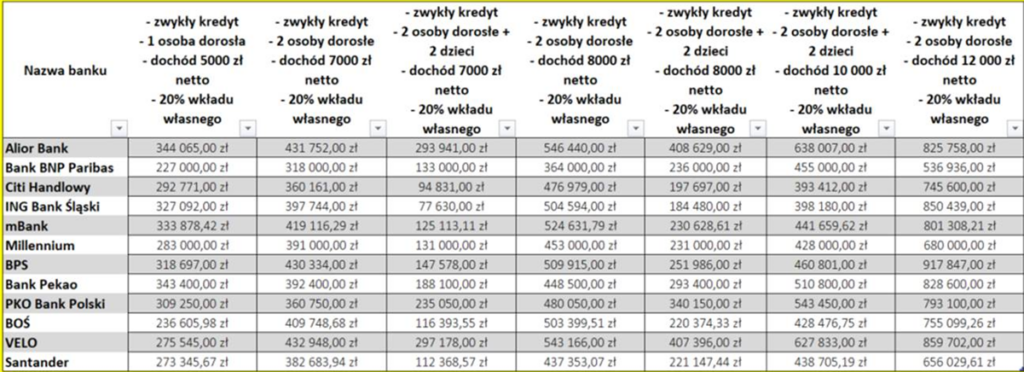

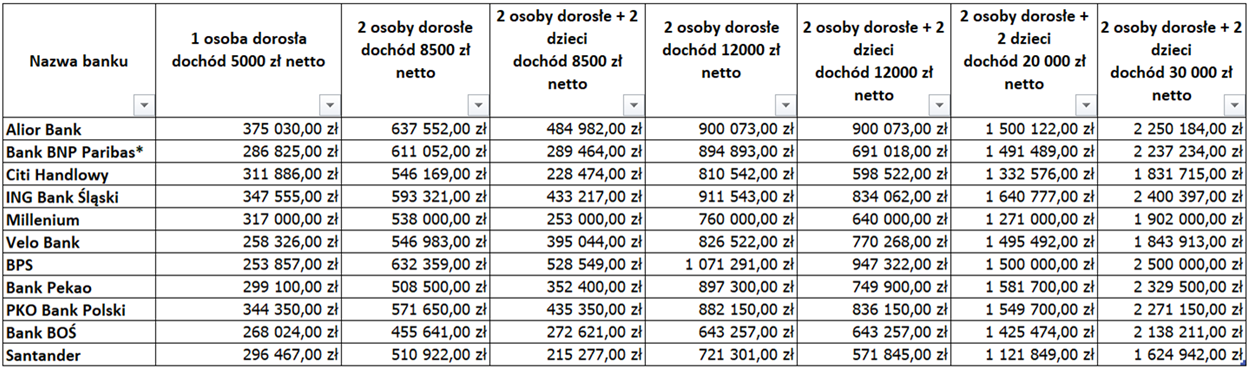

Zawarte w tabeli informacje zostały przygotowane przez największego pośrednika kredytowego w Polsce – firmę Expander. Wyliczenia zdolności kredytowej wykonane zostały na podstawie danych przekazanych przez banki. Do wyliczeń zostały przyjęte następujące założenia: wnioskodawcy obecnie nie spłacają żadnych kredytów, mają umowę o pracę na czas nieokreślony chcą kupić mieszkanie w Poznaniu nie byli wcześniej klientem banku chcą kredyt na 30 lat;

Wyliczenia dotyczące zdolności kredytowej w poszczególnych bankach w marcu 2025.

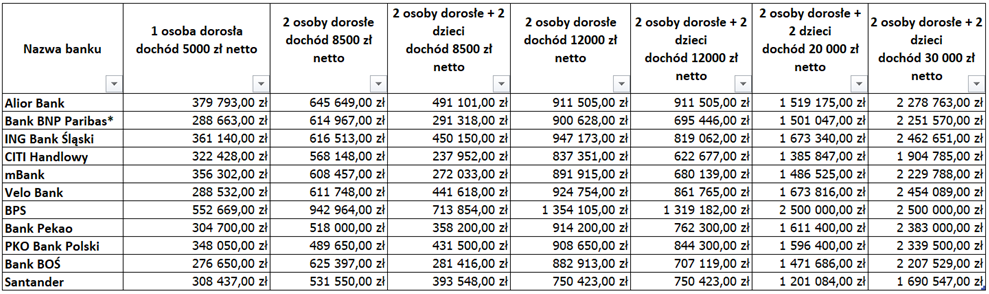

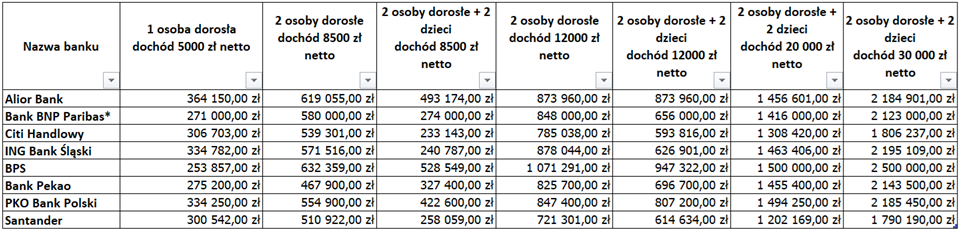

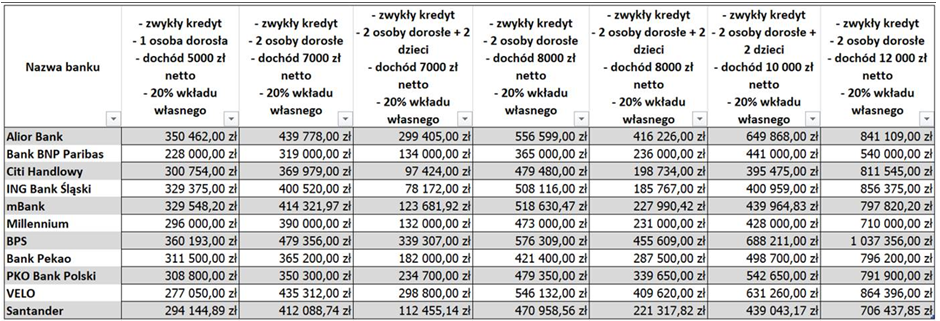

Zawarte w tabeli informacje zostały przygotowane przez największego pośrednika kredytowego w Polsce – firmę Expander. Wyliczenia zdolności kredytowej wykonane zostały na podstawie danych przekazanych przez banki. Nie uwzględniają one ewentualnie posiadanych przez klienta zobowiązań kredytowych.

Wyliczenia dotyczące zdolności kredytowej w poszczególnych bankach w lutym 2025.

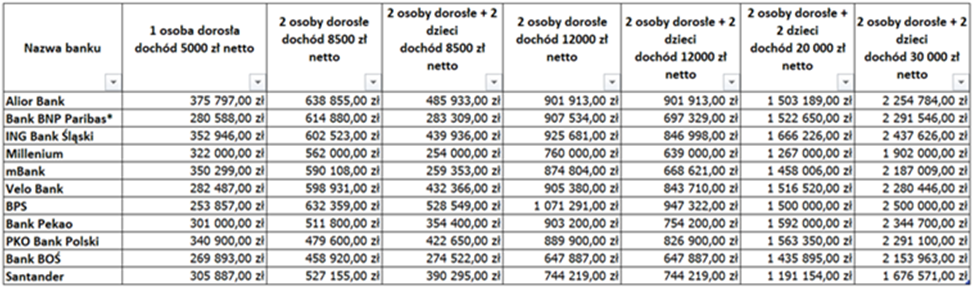

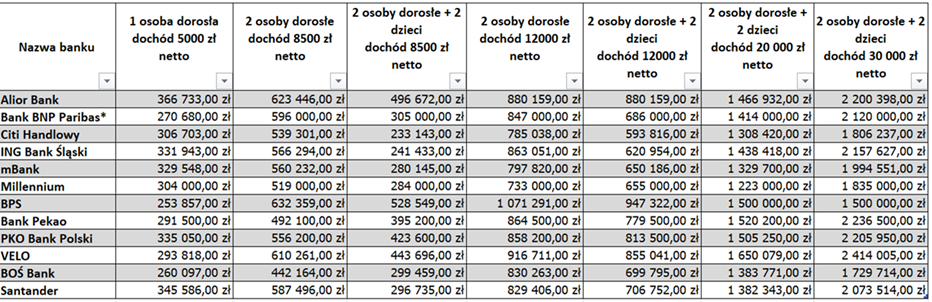

Zawarte w tabeli informacje zostały przygotowane przez największego pośrednika kredytowego w Polsce – firmę Expander. Wyliczenia zdolności kredytowej wykonane zostały na podstawie danych przekazanych przez banki. Nie uwzględniają one ewentualnie posiadanych przez klienta zobowiązań kredytowych.

Wyliczenia dotyczące zdolności kredytowej w poszczególnych bankach w styczniu 2025.