W dniu 01.10.2021 Sejm uchwalił Ustawę o gwarantowanym kredycie mieszkaniowym. Ustawa weszła w życie 27.05.2022 r. 01.03.2023 r. nastąpiła nowelizacji ustawy, w której dokonano szeregu zmian. Zmieniła się m. in. nazwa programu. Nie jest to już gwarantowany kredyt mieszkaniowy a rodzinny kredyt mieszkaniowy w skrócie - RKM.

Organem, który w imieniu państwa zajmować będzie się całym programem jest Bank Gospodarstwa Krajowego, zwanym bankiem kredytującym.

Program obowiązuje do 31 grudnia 2030 roku. Do tego dnia można składać wnioski na Rodzinny Kredyt Mieszkaniowy.

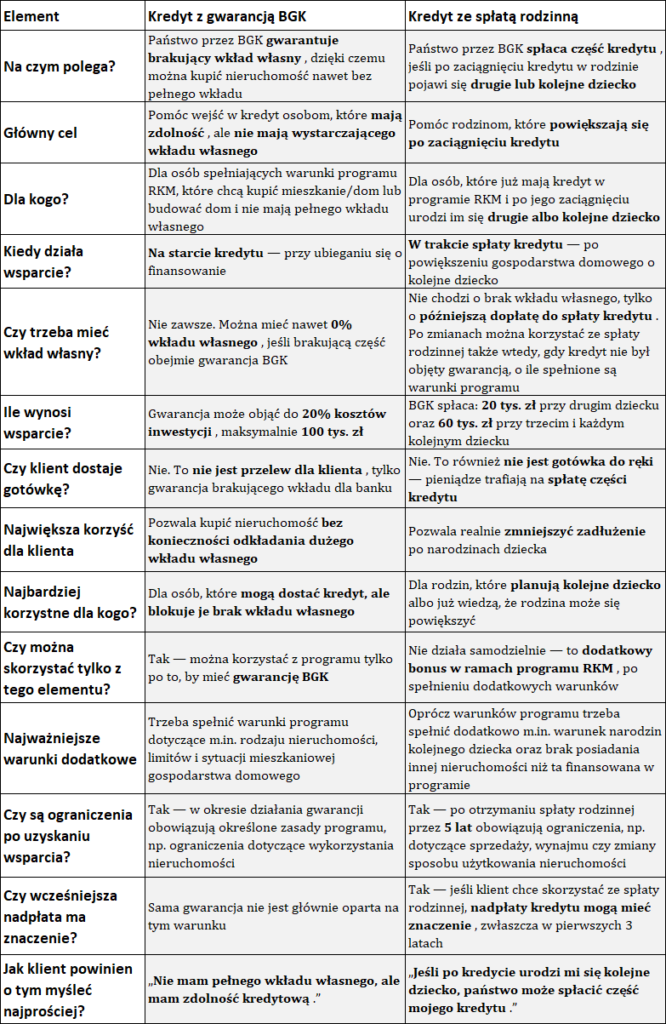

Rodzinny Kredyt Mieszkaniowy (RKM) to nie „jeden bonus”, tylko dwa konkretne mechanizmy wsparcia. Warto je rozróżniać, bo można skorzystać z samej gwarancji, a spłata rodzinna działa na dodatkowych warunkach. Można z niej skorzystać tylko wtedy jeśli spełni się warunki przystąpienia do programu RKM tj. pierwszego filaru.

Pierwszy filar programu skierowany jest do osób, które posiadają zdolność kredytową, ale nie mają środków na pokrycie wymaganego przez bank wkładu własnego. Umożliwia uzyskanie kredytu hipotecznego na 100% wartości nieruchomości dzięki tzw. gwarancji BGK. Można skorzystać tylko z tej części programu, który nie nakłada tylu ograniczeń jak w przypadku drugiego filaru tj. spłaty rodzinnej.

Drugi filar programu z dodatkowymi korzyściami dla rodzin z dziećmi, która nazywa się spłatą rodzinną. Dzięki niemu rodzinom, którym urodzi się drugie i kolejne dziecko Bank Gospodarstwa Krajowego dokona spłaty części kredytu.

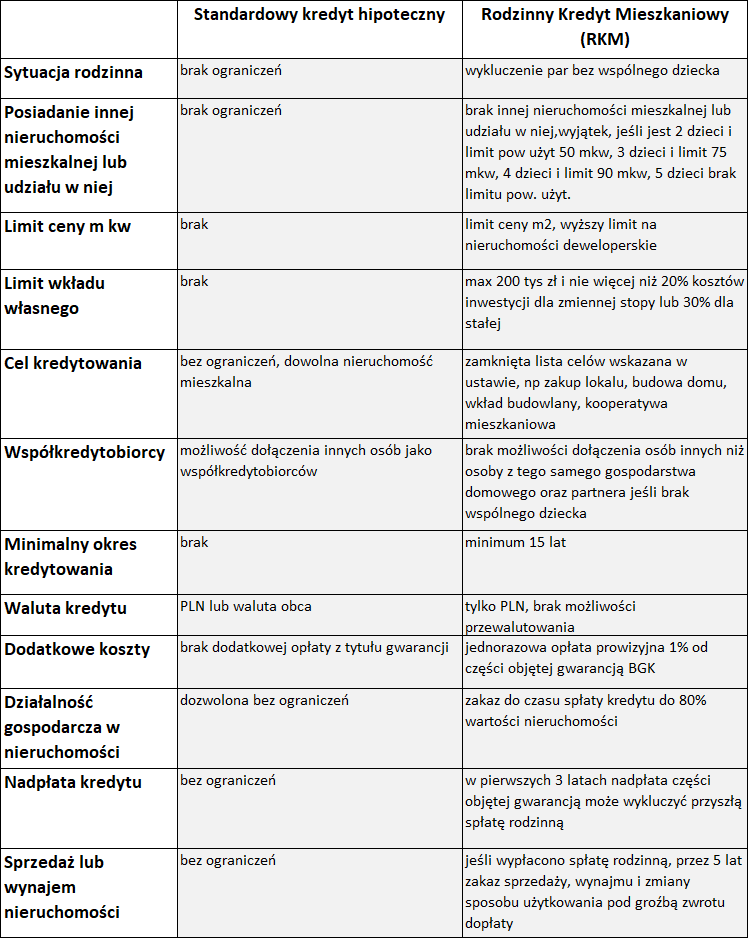

Program rządowy rodzinny kredyt mieszkaniowy w stosunku do standardowego kredytu hipotecznego posiada pewne zalety dla osób, które nie posiadają wkładu własnego lub maja go w wysokości niewystarczającej.

Program ten ma też swoje wady, które w niektórych przypadkach uniemożliwia części klientów skorzystanie z niego.

Dla łatwiejszego i szybkiego poznania najważniejszych założeń tego programu przygotowałem informacje o nim w pigułce. Porównałem też główne jego założenia ze standardowym kredytem hipotecznym.

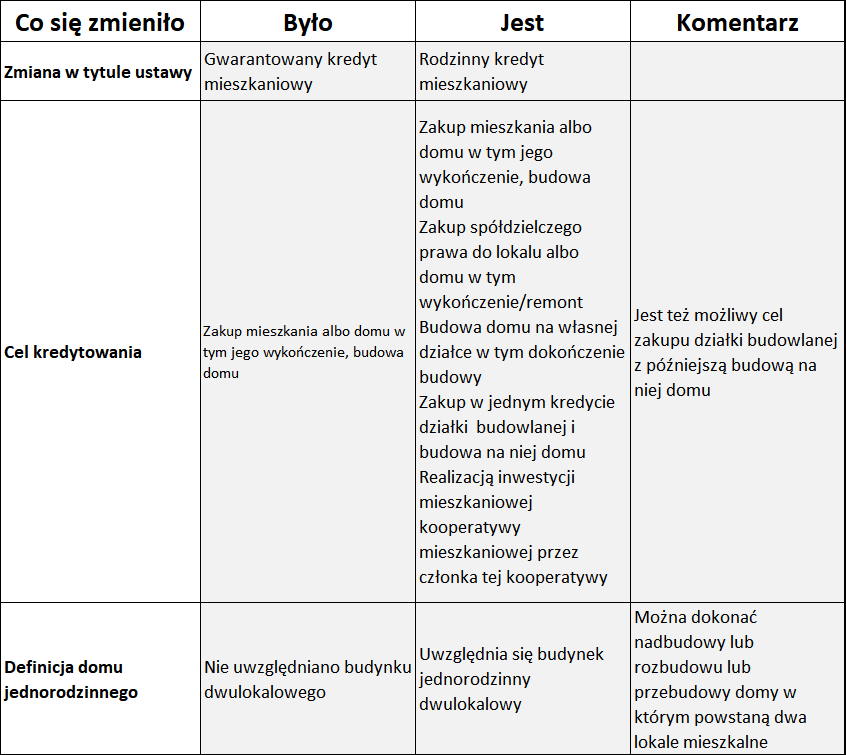

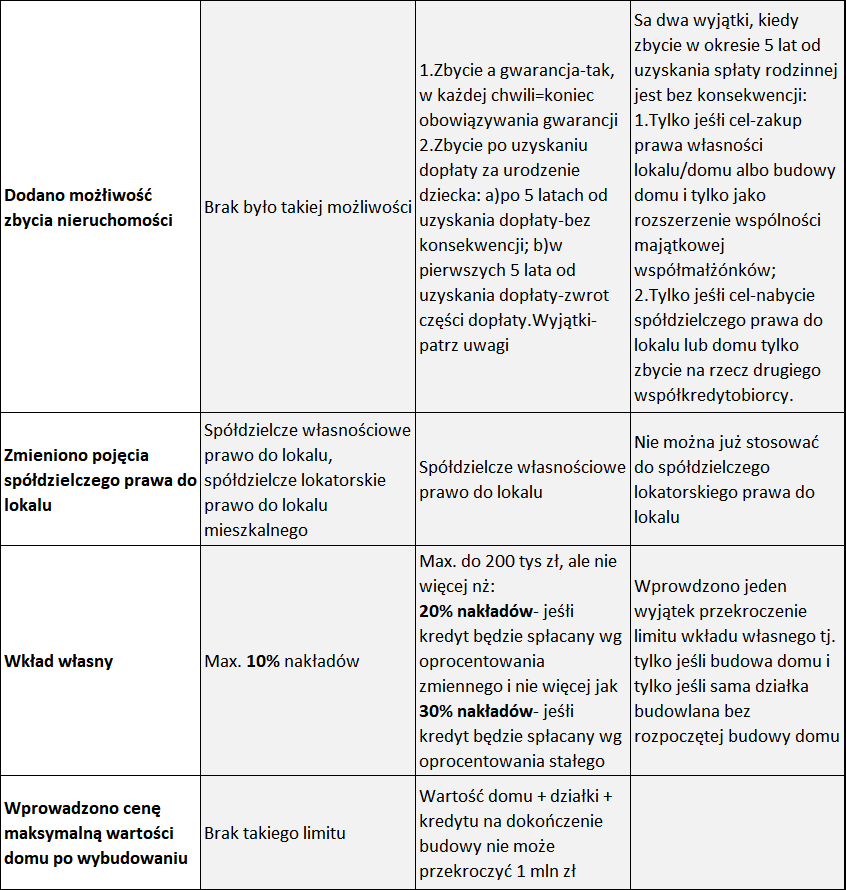

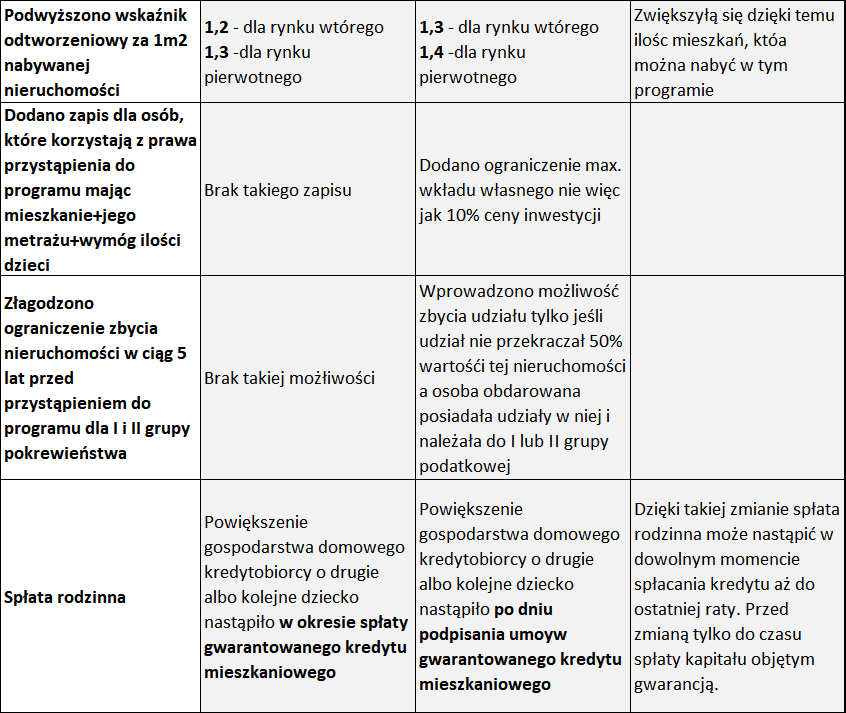

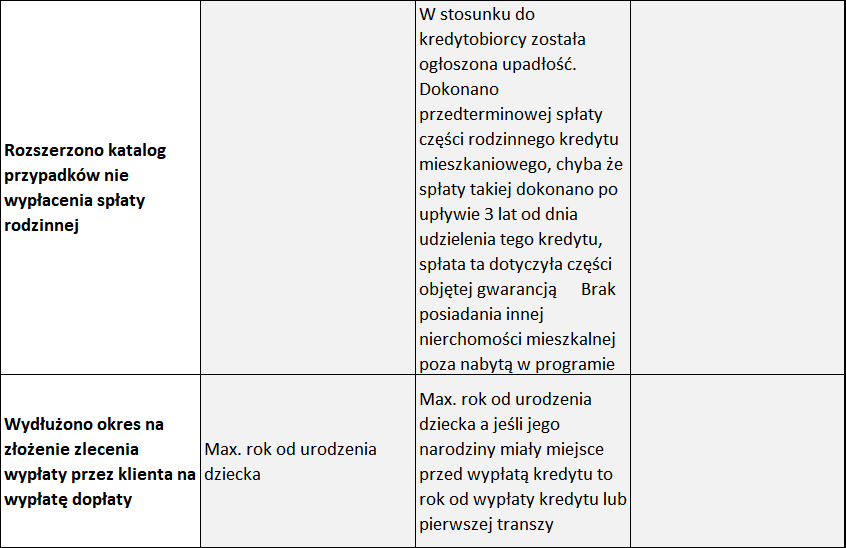

W dniu 01.03.2023 nastąpiła nowelizacja Ustawy o gwarantowanym kredycie mieszkaniowym. Wprowadzono kilka poprawek i doprecyzowano niektóre jej zapisy. Kolorem czerwonym zaznaczyłem wprowadzone najistotniejsze zmiany. Dla łatwiejszego dostrzeżenia różnic pomiędzy poprzednią i obecną wersją ustawy dołączyłem poniższą tabelę.

Ale uwaga! Banki te mają często różne podejście do interpretacji przepisów wynikających w ustawy. Dlatego przed złożeniem wniosku kredytowego należy sprawdzić w którym banku będzie można zrealizować sfinansowanie transakcji w konkretnej sytuacji klienta. Przykład jednego z takich różnych stanowisk banków dotyczących rozdzielności majątkowej znajdziesz tutaj >>>

Na dzień dzisiejszy w siedmiu bankach można składać wnioski o kredyt hipotecznym w tym programie.

Dlatego należy przed podjęciem decyzji o nabyciu nieruchomości bez wkładu własnego przeanalizować spełnienia kryteriów dochodowych pod kontem tylko tych banków.

Na dzień dzisiejszy (IV kwartał 2024 r.) wnioski w programie RKM można składać do następujących banków:

Wsparcie to będzie odbywało się w dwóch formach.

Przykład 1

500 tys. – cena zakupu nieruchomości 0 tys. - wkład własny klienta

100 tys. - gwarancja BGK 500 tys. - wysokość kredytu udzielonego przez bank

Przykład 2

500 tys. – cena zakupu nieruchomości

50 tys. - wkład własny klienta

50 tys. - gwarancja BGK, ponieważ max. kwota wkładu klienta i gwarancji to 20% kosztów inwestycji a 500 tys. cena zakupy x 20% to 100 tys. - 50 tys. wynosi wkład klienta.

450 tys. - wysokość kredytu udzielonego przez bank

Przykład 3

500 tys. – cena zakupu nieruchomości

99 tys. - wkład własny klienta

1 tys. - gwarancja BGK, ponieważ max. kwota wkładu klienta i gwarancji to 20% kosztów inwestycji a 500 tys. cena zakupy x 20% to 100 tys. - 99 tys. wynosi wkład klienta. 401 tys. - wysokość kredytu udzielonego przez bank

Aby skorzystać z gwarancji państwa na pokrycie wkładu własnego należy spełnić szereg kryteriów. Są to:

1. Cena nabycia nieruchomości - nie może przekroczyć określonego pułapu.

2. Sytuacja rodzinna - nie każdy może ją spełniać.

3. Cel kredytowania.

4. Posiadane inne nieruchomości obecnie i w przeszłości.

Aby skorzystać z drugiej formy wsparcia programu tj. spłaty części kredytu przez państwo należy jeszcze dwa dodatkowe warunki:

1. Warunek narodzenia drugiego lub kolejnego dziecka.

2. Nie można być właścicielem innej nieruchomości mieszkalnej, niż to zakupione w ramach Programu Mieszkanie bez wkładu własnego.

Mogą z niego skorzystać single, małżeństwa, rodziny wielodzietne jak i osoby będące w związku nieformalnym posiadające jedno wspólne dziecko.

Nie mogą uczestniczyć w programie osoby będące w związku nieformalnym bez dzieci lub posiadające dziecko lub dzieci z poprzedniego związku, jeśli przynajmniej jedno z nich nie jest pod opieką prawną obydwu partnerów i nie mieszkają z wnioskodawcą kredytu ze wsparciem państwa. Rozwiązaniem jest wtedy zakup nieruchomości na jedną z osób tj. singla. W programie nie ma możliwości przystąpienia do kredytu innych osób - współkredytobiorców tak jak to jest w standardowym kredycie hipotecznym bez dopłat.

Wsparcie będzie przysługiwało kredytobiorcy, który spełnia następujące kryteria:

1. Prowadzi gospodarstwo domowe na terenie Polski

2. Prowadzi gospodarstwo domowe poza terenem Polski, ale tylko wtedy, jeśli spełnia następujące kryteria:

a) posiada obywatelstwo polskie albo

b) nie posiada obywatelstwa polskiego i jednocześnie prowadzi gospodarstwo domowe wspólnie z osobą posiadającą takie obywatelstwo, a gwarantowany kredyt mieszkaniowy jest mu udzielany wspólnie z tą osobą.

Gwarantowany kredyt mieszkaniowy jest udzielony w celu pokrycia całości albo części wydatków przeznaczonych na:

Ustawa wprowadza ograniczenia dotyczące ceny nabywanej nieruchomości.

Programie nie ma ograniczenia powierzchni użytkowej nabywanej nieruchomości czy budowy domu.

Rodzinnym kredytem mieszkaniowym można sfinansować wykończenie lokalu, jeżeli koszt wykończenia będzie elementem ceny mieszkania, tj. wykończenie będzie dokonane przez dewelopera i zwiększa cenę nabycia, koszt jest uwzględniany w limicie ceny za m2. Koszt wykończenia we własnym zakresie zakupionego lokalu mieszkalnego nie jest ujmowany jako „część składowa” powiększająca cenę nabycia lokalu mieszkalnego (w ramach weryfikacji limitu maksymalnej ceny lokalu mieszkalnego).

Osobnemu omówieniu wymaga cele związany z budową domu. Tu mamy trzy możliwe scenariusze:

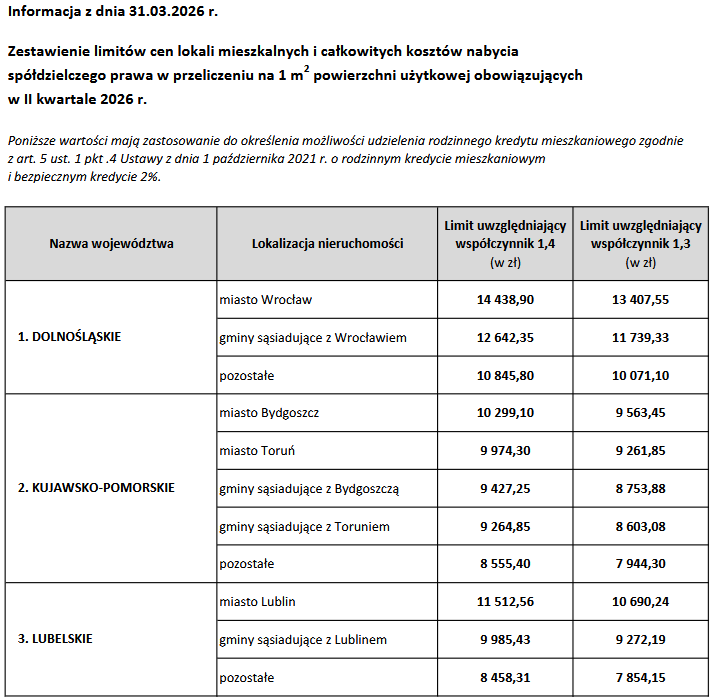

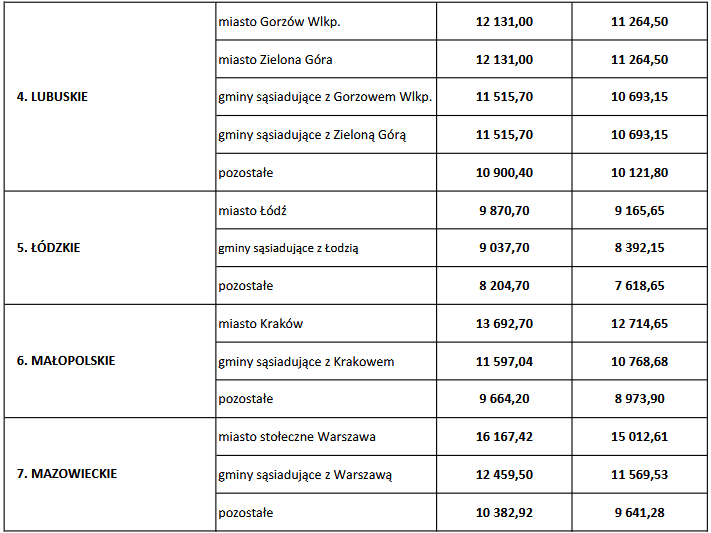

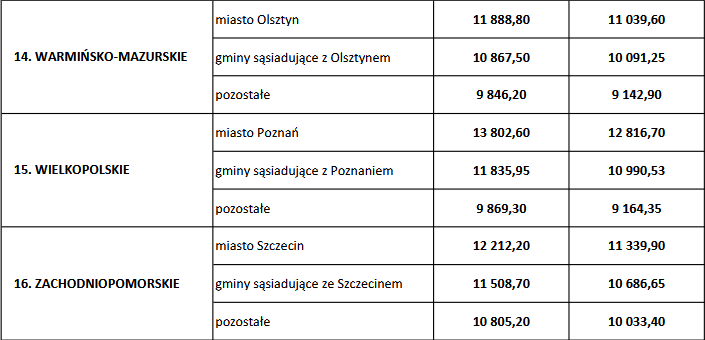

W programie RKM obowiązuje limit max. cen w przeliczeniu na 1 m2. Limitem objęte są tylko lokale mieszkalne zarówno z rynku wtórnego jak i pierwotnego. I tu uwaga. Niektórzy klienci nie dostrzegają różnicy między lokalem mieszkalnym w budynku wielorodzinnym a lokalem mieszkalnym usytuowanym w tzw. budynku jednorodzinnym dwulokalowym a w szczególności jeśli wygląda jak "bliźniak". Tu obowiązuje limit 1 m2.

Limit max. ceny 1 m2 nie obowiązuje budynków jednorodzinnych.

Aby móc składać wnioski o gwarantowany kredyt mieszkaniowy należy spełniać następujące kryteria dotyczące posiadanej nieruchomości:

Wyjątki do pkt 1 i 2.

Ale jeśli skład gospodarstwa domowego kredytobiorcy wchodzi:

Jeśli do programu RKM przystępują osoby spełniające uprawnienia posiadania jednej nieruchomości mieszkalnej z uwagi na minimum dwójkę dzieci to w zamian mają dwa ograniczenia:

Spłaty części kapitałowej gwarantowanego kredytu mieszkaniowego zalicza się w pierwszej kolejności na poczet spłaty części tego kredytu objętej gwarancją. Spłaty pomniejszają wysokość części objętej gwarancją. Z dniem spłaty części kapitałowej gwarantowanego kredytu mieszkaniowego w wysokości objętej gwarancją, gwarancja wygasa.

Ustawa nakład ograniczenia dla osób, które dokonały w ciągu 5 lat darowizny na rzecz członka rodziny z I lub II grupy podatkowej. Dotyczy to zarówno darowizny całej nieruchomości jak i udziałów w niej. Odnosi się to również do spółdzielczego prawa własnościowego do nieruchomości mieszkaniowej. Jest jednak jeden wyjątek, jeśli spełnione są łącznie wszystkie poniższe warunki:

Z tytułu udzielenia gwarancji BGK pobiera od kredytobiorcy jednorazową opłatę prowizyjną w wysokości 1,0%. Liczy się to od kwoty objętej tą gwarancją części gwarantowanego kredytu mieszkaniowego. Wniesienie opłaty prowizyjnej jest warunkiem udzielenia gwarantowanego kredytu mieszkaniowego.

W przypadku, jeśli bank w swojej ofercie kredytu RKM posiada dodatkowe koszty - prowizję lub ubezpieczenie, które w standardowym kredycie hipotecznym dolicza do kredytu to klient musi zapłacić je koszt gotówką.

Klient poniesie ponadto niższy koszt odsetek od kredytu, związany z zastosowaniem przez bank marży jak dla oferty z wkładem własnym 20% w standardowym kredycie hipotecznym. W niektórych bankach marża dla RKM została ustanowiona dodatkowo na niższym poziomie jak dla standardowego kredytu mieszkaniowego z 20% wkładem własnym.

Ustawa wprowadziła jedno ograniczenie, które odnosi się do obydwu filarów RKM. Jest nim brak możliwości wykorzystanie nieruchomości do prowadzenia działalności gospodarczej.

Zarówno tylko zarejestrowanie działalności gospodarczej jak i jej prowadzenie w nieruchomości nabytej w programie RKM wiąże się z utratą prawa do dopłaty. Ale uwaga! Jest jeden wyjątek. Jeśli kredytobiorca spłacił kapitał w wysokości odpowiadającej gwarancji, udzielonej do RKM. Dotyczy to wszystkich kredytów, które przekroczyły 80% wartości nieruchomości w momencie uzyskania kredytu RKM. W dniu, w którym kredytobiorca spłaci kredyt do wysokości 80% wartości nieruchomości może zarejestrować lub rozpocząć prowadzenie działalności w nieruchomości nabytej w RKM. Można przyspieszyć spełnienie tego warunku poprzez nadpłacenie kredytu.

Ograniczenia w zbyciu nieruchomości dotyczą tylko spłaty rodzinnej. W ciągu 5 lat od wypłaty spłaty rodzinnej nie można sprzedaż nieruchomości nabytej w programie RKM bez konsekwencji finansowej. Jeśli do tego dojdzie to należy zwrócić część spłaty rodzinnej proporcjonalnie za okres jaki pozostał do upływu 5 lat od otrzymania spłaty rodzinnej.

Mimo, że zapis w ustawie wyraźnie wskazuje, że cyt: ,,w okresie 5 lat od dnia dokonania spłaty rodzinne: wynajął lokal mieszkalny albo dom jednorodzinny, o którym mowa w lit. a, lub jego część innej osobie lub użyczył

ten lokal albo dom innej osobie" to na stronie Ministerstwa Rozwoju i Technologii można też znaleźć taką interpretację tego zapisu:

Jest to pewna sprzeczność między zapisami ustawy a interpretacją jej. Jako, że w ustawie jest też zapis odwołujący się do przepisów innej ustawy, która nadaję bankom udzielającym kredytów RKM interpretacji przepisów ustawy o RKM to należałoby zapytać o to bank, który udzielił kredytu czy w nieruchomości zakupionej ze środków programu i wypłacie spłaty rodzinnej będzie może zamieszkać inna osoba.

Dobra wiadomość jest taka, że w przypadku, kiedy nie zamierzasz korzystać ze spłaty rodzinnej, albo planujesz, ale jeszcze nie nie doszło do momentu wypłaty możesz bez przeszkód nieruchomość użyczyć innej osobie czy zameldować ją.

Jeśli zmienisz funkcję mieszkania na np. lokal użytkowy, ale tylko jeśli została wypłacona spłata rodzina i nie upłynęło 5 lat od jej wypłacenia to wtedy musisz zwrócić jej część za okres do upływu 5 lat. W innym przypadku nie ma ograniczenia w jego przekształceniu.

Jeśli nie planujesz powiększenia rodziny, aby skorzystać ze spłaty rodzinnej to przedterminowa spłata części kredytu jest możliwa w każdej chwili bez jakichkolwiek konsekwencji.

Jeśli planujesz powiększenie rodziny o kolejne dziecko i jednocześnie skorzystać ze spłaty rodzinnej to jednym z warunków dokonania spłaty rodzinnej jest niedokonanie przedterminowej spłaty części rodzinnego kredytu mieszkaniowego, chyba że:

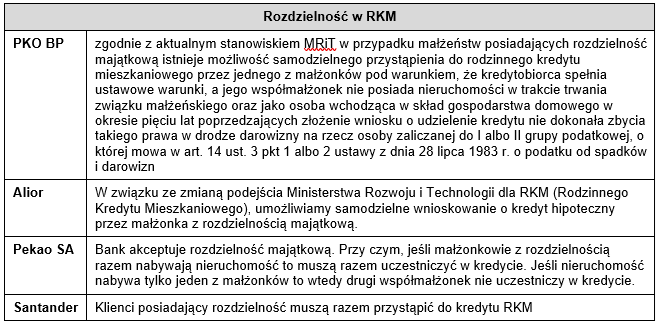

W przypadku małżeństw posiadających rozdzielność majątkową istnieje możliwość samodzielnego przystąpienia do rodzinnego kredytu mieszkaniowego przez jednego z małżonków pod warunkiem, że kredytobiorca spełnia ustawowe warunki. Jego współmałżonek nie może posiadać nieruchomości w trakcie trwania związku małżeńskiego oraz jako osoba wchodząca w skład gospodarstwa domowego w okresie pięciu lat poprzedzających złożenie wniosku o udzielenie kredytu nie dokonała zbycia takiego prawa w drodze darowizny na rzecz osoby zaliczanej do I albo II grupy podatkowej.

Posiadanie prawa własności (także współwłasności) nieruchomości mieszkalnej przez osoby wchodzące w skład gospodarstwa domowego wyklucza z możliwości udziału w programie. Informujemy przy tym, że pozostawanie w związku małżeńskim zawiera się w ustawowej definicji gospodarstwa domowego. Nie ma przy tym znaczenia pozostawanie w separacji faktycznej ani ustanowienie ustroju rozdzielności majątkowej.

W przypadku występowania rozdzielności majątkowej pomiędzy małżonkami podejście banków może się różnić. Poniżej tabela przygotowaną przez pośrednika finansowego Expander w której zamieszczone zostały informacje na ten temat.

Rodzinnym kredytem mieszkaniowym z gwarancją wkładu własnego może zostać sfinansowany zakup lokalu mieszkalnego do którego przynależy inne pomieszczenie przynależne jak np. piwnica, strych, komórka czy garaż. Limit ceny nabycia lokalu mieszkalnego będzie nadal obowiązywał - pomieszczenie przynależne do lokalu mieszkalnego będzie ujęte w cenie nabycia, jako część składowa lokalu.

W przypadku, gdy garaż czy komórka lokatorska będą stanowiły odrębny przedmiot własności od nabywanego lokalu, a nie pomieszczenie przynależne do lokalu mieszkalnego, ich nabycie przez kredytobiorcę będzie przedmiotem odrębnej transakcji (odrębnie ustalona cena), wówczas możliwość sfinansowania garażu czy komórki lokatorskiej rodzinnym kredytem mieszkaniowym jest zgodnie z ustawą wykluczona. Kredytobiorca może natomiast nabyć garaż czy komórkę z własnych środków finansowych jako odrębny lokal.

Z kolei zakup lokalu mieszkalnego wraz z miejscem postojowym jako prawem do wyłącznego korzystania z części nieruchomości wspólnej na zasadzie quoad usum (podział do korzystania) jest możliwy do sfinansowania rodzinnym kredytem mieszkaniowym z gwarancją wkładu własnego (także maksymalną), jeśli miejsce postojowe będzie ujęte w cenie nabycia, jako „część składowa” lokalu mieszkalnego (w mocy pozostają ustawowe zapisy co do maksymalnej ceny m2 nabywanego mieszkania oraz wkładu własnego). W przypadku rozbicia ceny na cenę mieszkania i cenę miejsca postojowego, kredytobiorca może ubiegać się o rodzinny kredyt mieszkaniowy na sfinansowanie mieszkania, a miejsce postojowe nabyć z własnych środków finansowych (wówczas cena nabycia miejsca postojowego nie stanowi składowej ceny nabycia lokalu mieszkalnego)

Rodzinnym kredytem mieszkaniowym z gwarancją wkładu własnego można sfinansować wykończenie lokalu, jeżeli koszt wykończenia będzie elementem ceny mieszkania, tj. wykończenie będzie dokonane przez dewelopera i zwiększa cenę nabycia, koszt jest uwzględniany w limicie ceny za m2. Koszt wykończenia we własnym zakresie zakupionego lokalu mieszkalnego nie jest ujmowany jako „część składowa” powiększająca cenę nabycia lokalu mieszkalnego (w ramach weryfikacji limitu maksymalnej ceny lokalu mieszkalnego).

RKM można spłacić nowym kredytem refinansowym, ale nowy kredyt będzie już standardowym kredytem hipotecznym. W takim przypadku traci się możliwość korzystania z drugiego filaru programu - spłaty rodzinnej. Nie ma tez możliwości refinansowania kredytu RKM innym kredytem RKM.

1) kredytobiorca nie musi posiadać minimalnej wysokości wkładu własnego;

2) kredyt udzielany jest tylko w walucie polskiej;

3) okres kredytowania musi być dłuższy niż 15 lat;

4) brak jest limitu wiekowego kredytobiorców;

5) brak możliwości przewalutowania kredytu;

6) brak możliwości przewalutowania kredytu;

7) brak możliwości przewalutowania kredytu.

Druga część programu skierowana jest do osób planujących powiększenie liczbę dzieci we wspólnym gospodarstwie domowym. Program ten związany jest ze spłatą części kredytu przez państwo.

BGK dokona na rzecz kredytobiorcy spłaty rodzinnej po spełnieniu następujących łącznie czterech poniższych kryteriów:

Aby uzyskać określoną dopłatę do kredytu należy spełnić warunki:

Przykład 1

Małżeństwo lub partnerzy posiadają jedno dziecko w chwili uzyskania RKM. Jeśli w trakcie spłaty kredytu urodzi im się drugie dziecko to państwo spłaci za nich 20 tys. kredytu. Jeśli urodzi im się trzecie dziecko to państwo spłaci 60 tys. kredytu. Jeśli urodzi się kolejne dziecko to spłaci 60 tys. za każde dziecko

Przykład 2

Małżeństwo lub partnerzy posiadają dwójkę dziecko w chwili uzyskania RKM. W trakcie spłaty kredytu urodzi im się trzecie dziecko to państwo spłaci za nich 60 tys. kredytu. Jeśli urodzi im się czwarte dziecko to państwo spłaci kolejne 60 tys. kredytu.

W przypadku, gdy kredytobiorca w okresie 5 lat od dnia dokonania spłaty rodzinnej dokona:

to część spłaty rodzinnej dokonanej na rzecz kredytobiorcy podlega zwrotowi do Rządowego Funduszu Mieszkaniowego w kwocie odpowiadającej iloczynowi kwoty dokonanej na rzecz tego kredytobiorcy spłaty rodzinnej oraz wskaźnika równego ilorazowi liczby pełnych miesięcy pozostających do zakończenia okresu 5 lat i liczby 60.

Jednak w przypadku, kiedy kredytobiorca został prawomocnie skazany za przestępstwo popełnione w związku z udzieleniem mu kredytu RKM lub wypłatą spłaty rodzinnej na jego rzecz to wówczas płata rodzinna podlega zwrotowi do Rządowego Funduszu Mieszkaniowego w pełnej kwocie.

Ustawa z dnia 26 maja 2023 o pomocy państwa w oszczędzaniu na cele mieszkaniowe. Ustawa z dnia 1 października 2021 o rodzinnym kredycie mieszkaniowym.

1. Czy obowiązują kryteria wieku kredytobiorców oraz limity powierzchni nabywanego mieszkania? Nie, ustawa nie określa limitu wieku kredytobiorcy oraz powierzchni użytkowej nabywanego mieszkania, finansowanego gwarantowanym kredytem mieszkaniowym.

2. Czy osoby w związku nieformalnym mogą brać udział w programie RKM? Tak, jeżeli osoby będące w związku nieformalnym wychowują wspólnie dziecko/dzieci. W przypadku osób, będących w związku nieformalnym, niewychowujących wspólnie dziecka, będzie można ubiegać się o przyznanie gwarantowanego kredytu mieszkaniowego odrębnie jako jednoosobowe gospodarstwa domowe.

3. Jeśli posiadam już kredyt na inne mieszkanie, to czy mogę skorzystać z programu RKM? Tylko nowe kredyty są objęte gwarancją, a nie już te udzielone. Warunkiem otrzymania gwarancji, która zastępuje wkład własny jest brak prawa własności do innego mieszkania lub domu. Wyjątkiem stanowią rodziny z co najmniej dwójką dzieci oraz musi być spełniony wymóg maksymalnej pow. użytkowej nieruchomości.

4. Jeśli posiadam już kredyt hipoteczny na nieruchomość nabytej w standardowym kredycie to czy mogę uzyskać spłatę rodzinną za powiększenie rodziny o kolejne dziecko? Nie, spłata rodzinna występuje tylko przy kredytach w ramach Programu Mieszkanie bez wkładu własnego.

5. Czy kredyt na zakup działki budowlanej wraz z budową domu podlega programowi RKM? Tak, program obejmuje kredyt na wydatki związane z zakupem działki oraz budowania na niej domu.

6. Jeśli wcześniej byłam/em właścicielem mieszkania, ale już je sprzedałam/em to czy mogę skorzystać z programu RKM? Tak, warunkiem koniecznym, aby otrzymać wsparcie w ramach gwarancji wkładu własnego jest brak własności mieszkania lub domu jednorodzinnego przez osoby wchodzące w skład danego gospodarstwa domowego (wyjątek stanowią rodziny z co najmniej 2 dzieci). Warunek ten nie odnosi się do posiadania prawa własności mieszkania lub domu jednorodzinnego w przeszłości, chyba że zbycie nieruchomości nastąpiło w drodze darowizny na rzecz osoby zaliczanej do I albo II grupy podatkowej w okresie 5 lat poprzedzających złożenie wniosku o udzielenie gwarantowanego kredytu mieszkaniowego.

7. Jeśli jestem właścicielem nieruchomości, spełniającym warunki programu RKM, ponieważ mam 2 dzieci to czy mogę po zakupie drugiej nieruchomości po urodzeniu kolejnego dziecka skorzystać z części programu tj. spłaty rodzinnej? Aby skorzystać z drugiej części programu tj. spłaty części kredytu przez państwo po urodzeniu kolejnego dziecka nie można być właścicielem innej nieruchomości, poza tą nabytą w programie o RKM. Należy sprzedać posiadaną nieruchomości przed złożeniem wniosku o dopłatę za urodzenie dziecka. Należy też pamiętać, że wyznaczony jest roczny okres na wypłatę dopłaty i liczony jest od dnia narodzenia dziecka. Nie można też tej nieruchomości darować osobom w I i II grupie pokrewieństwa. Należy tez pamiętać, że nie można nadpłacać kredytu w pierwszych trzech latach jego spłaty, jeśli chce się skorzystać ze spłaty rodzinnej.

8. Czy mogę skorzystać z programu RKM, jeśli w przeszłości korzystałem z programu Rodzina na Swoim lub Mieszkanie dla Młodych? Tak, udział w programach mieszkaniowych funkcjonujących w przeszłości (Mieszkanie dla Młodych, Rodzina na Swoim) nie wyklucza udziału w rządowym programie gwarancji zastępującej udział własny kredytobiorcy, pod warunkiem, że spełnia się teraz warunek brak prawa własności do innej nieruchomości mieszkalnej. Wyjątkiem stanowią rodziny z co najmniej 2 dzieci, oni mogą posiadać mieszkanie o określonej powierzchni.

9. Czy obcokrajowiec może skorzystać z programu RKM? Jakie wymogi musi spełnić? Tak, obcokrajowcy mogą ubiegać się o kredyt w ramach RKM. Muszą jednak spełniać określone warunki w ustawie:

1. Jeżeli obcokrajowiec prowadzi gospodarstwo domowe poza terytorium Polski wspólnie z osobą

posiadającą polskie obywatelstwo, to razem mogą ubiegać się o udzielenie kredytu

2. W przypadku prowadzenia gospodarstwa domowego na terytorium Polski, nie ma takiego

wymogu. Także singiel nieposiadającemu obywatelstwa polskiego może starać się o kredyt.

Uwaga! Skorzystanie ze spłat rodzinnych możliwe jest wyłącznie w sytuacji prowadzenia gospodarstwa domowego na terytorium Polski oraz nieposiadania lokalu mieszkalnego innego niż nabyty lub wybudowany z wykorzystaniem gwarantowanego kredytu mieszkaniowego

10. Czy mogę zaciągnąć kredyt RKM tylko na siebie, jeśli mam rozdzielność majątkową ze współmałżonkiem? Tak, ale tylko dwa banki akceptują taką sytuację z tego jeden z nich nie sfinansuje zakupu domu jednorodzinnego. Ale uwaga! niektóre inwestycje, jak bliźniak formalnie mogą być mieszkaniem a nie domem.

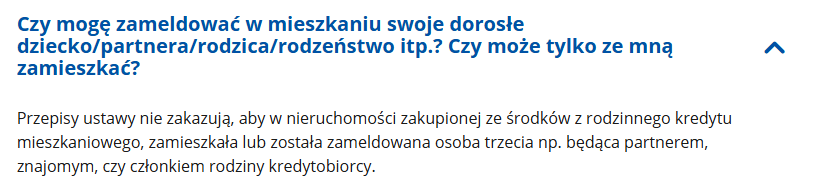

11. Czy mogę zameldować w mieszkaniu swoje dorosłe dziecko/partnera/rodzica/rodzeństwo itp.? Czy może tylko ze mną zamieszkać? Przepisy ustawy nie zakazują, aby w nieruchomości zakupionej ze środków z rodzinnego kredytu mieszkaniowego, zamieszkała lub została zameldowana osoba trzecia np. będąca partnerem, znajomym, czy członkiem rodziny kredytobiorcy.