Banki PKO Bank Polski i Alior Bank oferują specjalne, konkurencyjne warunki kredytów hipotecznych dedykowane pracownikom i funkcjonariuszom służb mundurowych. Obie oferty, wprowadzając marżę na poziomie 1,5% przy wkładzie własnym min. 20% wydają się najkorzystniejsze w stosunku do większości standardowych propozycji innych banków. Ale czy na pewno tak jest? Dokonałem przykładowego wyliczenia ofert w tych scenariuszach. Poniższe zestawienie porównuje kluczowe warunki obu propozycji, biorąc pod uwagę daty obowiązywania ofert w listopadzie 2025 roku.

W obu bankach, aby skorzystać z preferencyjnych warunków, wystarczy, że warunek zatrudnienia - czynny lub emerytowany funkcjonariusz a także pracownik spełni jeden z kredytobiorców.

Oferta Alior B. jest dostępna w sieci pośredników kredytowych, ale PKO BP już nie.

Oferta PKO BP była dostępna w sierpniu 2025 roku i obowiązuje do 2 lipca 2026 roku. Obejmuje kredyt hipoteczny, pożyczkę gotówkową, PKO Konto bez Granic, ubezpieczenia komunikacyjne PKO Moto oraz wynajem i zakup pojazdów od Grupy Masterlease.

Kredyt dostępny jest z ratą zmienną (oparciem jest wskaźnik WIBOR 6M) lub okresowo stałą na 5 lat, z promocyjnym obniżeniem oprocentowania stałego o 0,2 p.p. przez pierwsze 5 lat.

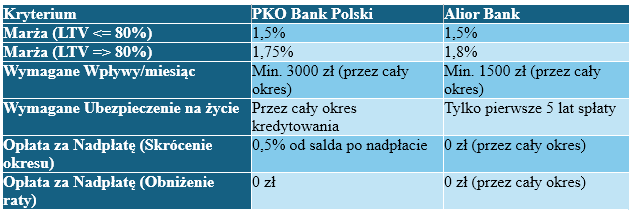

Powyższa oferta jest dostępna, jeśli klient spełni warunki cross-sellingu: zapewni min. 3000 zł miesięcznych wpływów na konto PKO Banku Polskiego oraz zakupi ubezpieczenie na życie w PKO BP i nie zrezygnuje z niego do końca okresu kredytowania.

Warunki są dostępne, jeśli klient spełni warunki cross-sellingu: zapewni min. 3000 zł miesięcznych wpływów na konto PKO Banku Polskiego.

Ubezpieczenie na życie jest wymagane przez cały okres kredytowania.

Oferta Alior Banku obowiązuje od 4 listopada 2025 r. do odwołania. Minimalna kwota kredytu to 300 000 zł, maksymalna kwota 3 000 000 zł. Oprocentowanie zmienne obliczane jest na podstawie wskaźnika WIBOR 3M.

Wymagania Cross-Sellingowe (Brak spełnienia warunków skutkuje podwyższeniem marży o 0,5 p.p. lub 1,0 p.p.):

Ubezpieczenie na życie od PZU Życie SA (obejmujące śmierć, trwałą niezdolność do pracy lub trwałe inwalidztwo) jest wymagane tylko na pierwszy 5-letni okres spłaty.

Zgodnie z przyjętymi poprawkami, opłaty za wcześniejszą spłatę kredytu hipotecznego w Alior Banku wynoszą 0 zł w każdym przypadku:

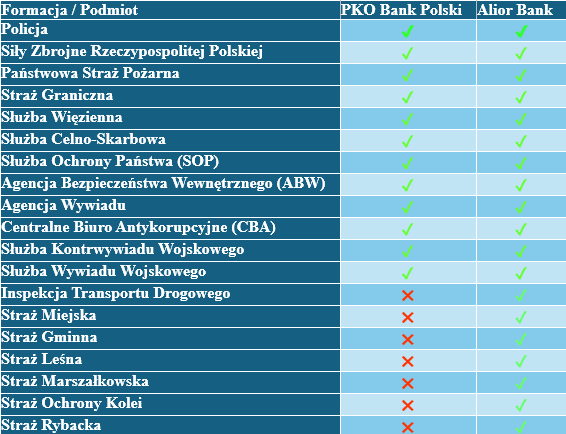

Niektóre formacje służb mundurowych otrzymując dodatek mieszkaniowy. Tylko w niektórych bankach jest on akceptowany w liczeniu zdolności kredytowej. Zarówno w PKO BP jak i Alior Banku są one brane pod uwagę. Ale uwaga. W przypadku programu Rodzinny Kredyt Mieszkaniowy PKO BP dodatku mieszkaniowego nie akceptuje.

Porównałem oferty dla służb mundurowych z najkorzystniejszymi ofertami innych banków skierowanymi do pozostałych osób. Do analizy przyjąłem kredyt 500 tys.na 30 lat. z wkładem własnym 20% i 10% oraz dla oprocentowania stałego i zmiennego.

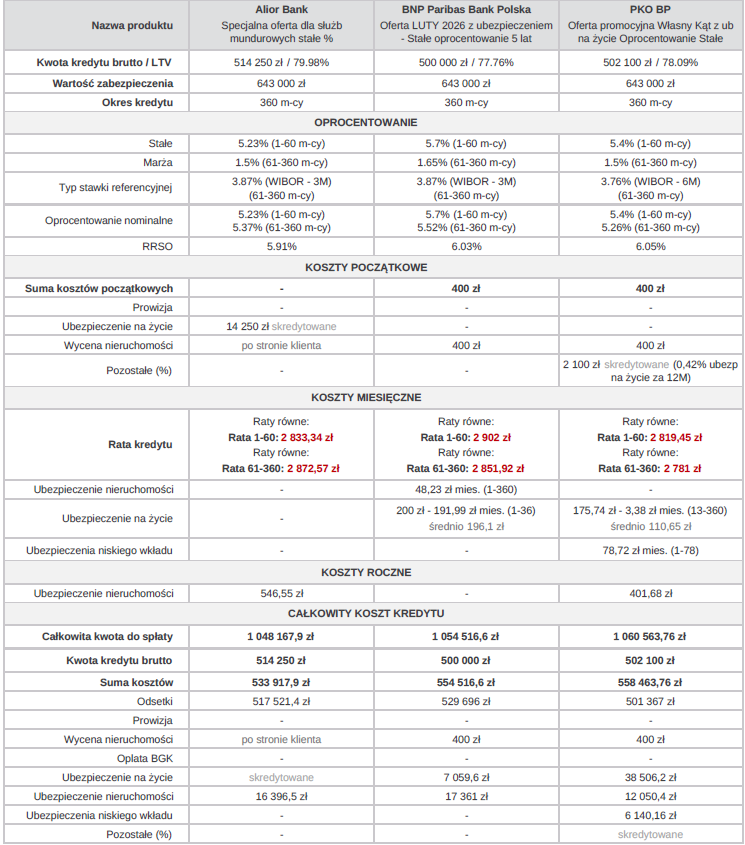

Do porównania przyjąłem oferty Alior B. i PKO BP dla służb mundurowych oraz ofertę BNP Paribas dla pozostałych osób. Uwaga! Porównując koszty całkowite w tych bankach oprócz odsetek doliczone zostały koszty ubezpieczenia na życie obowiązkowe do tych promocji. W Alior B za 5 lat, w PKO BP za cały okres, w BNP Paribas za 3 lata. W przypadku BNP Paribas dostępna jest oferta tylko stałego oprocentowania i tylko z 20% wkładem własnym. Przedstawione oferty są aktualne na dzień 16.02.2025.

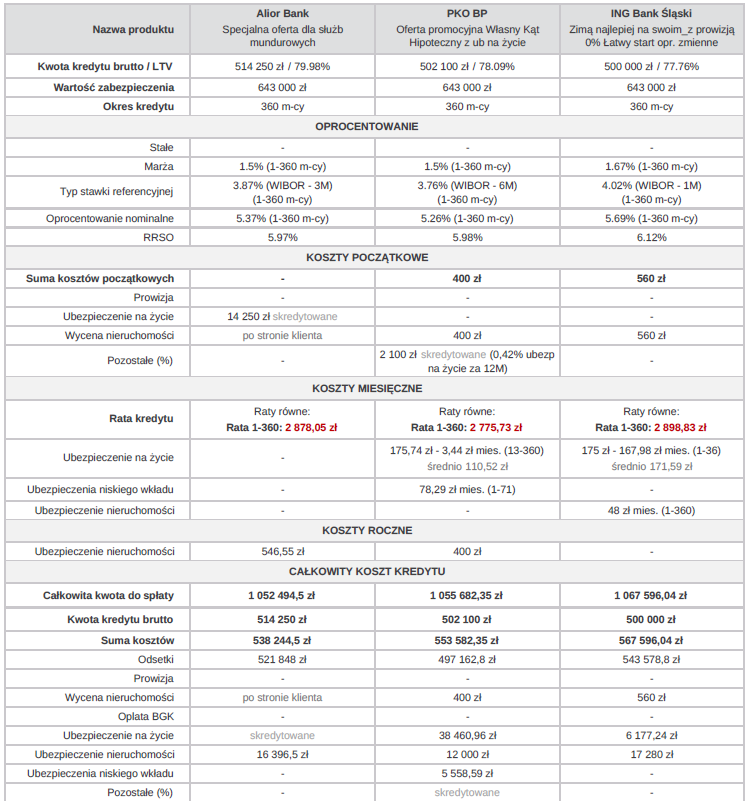

Do porównania przyjąłem oferty Alior B. i PKO BP dla służb mundurowych oraz ofertę ING dla pozostałych osób. Uwaga! Porównując koszty całkowite w tych bankach oprócz odsetek doliczone zostały koszty ubezpieczenia na życie obowiązkowe do tych promocji. W Alior B za 5 lat, w PKO BP za cały okres, w ING obowiązkowego ubezpieczenia na życie na 3 lata. Przedstawione oferty są aktualne na dzień 16.02.2025.

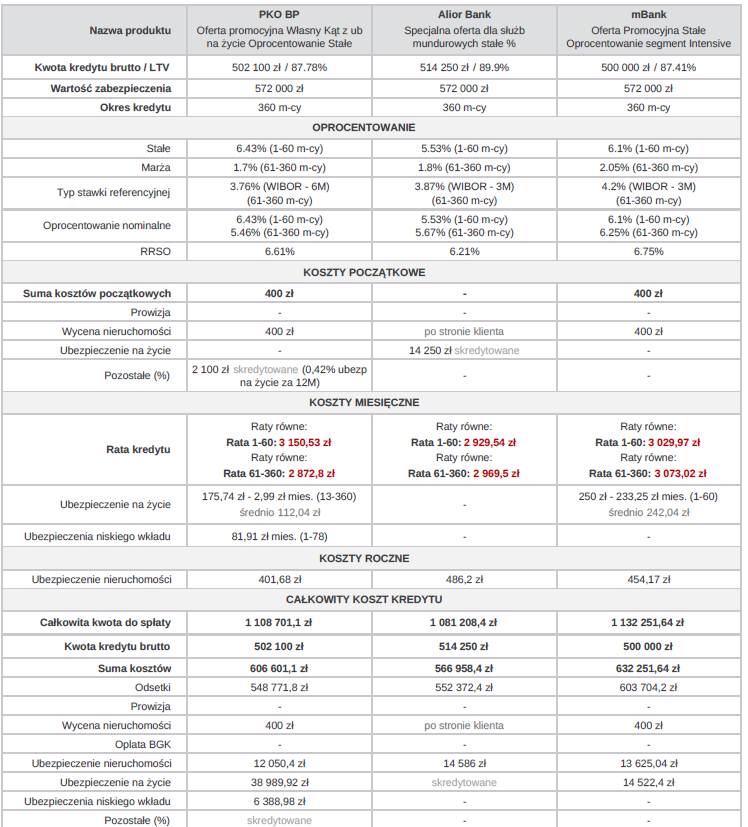

Do porównania przyjąłem oferty Alior B. i PKO BP dla służb mundurowych oraz ofertę mBank dla pozostałych osób. Uwaga! Porównując koszty całkowite w tych bankach oprócz odsetek doliczone zostały koszty ubezpieczenia na życie obowiązkowe do tych promocji. W Alior B za 5 lat, w PKO BP za cały okres, w mBank za 5 lat. Przedstawione oferty są aktualne na dzień 16.02.2025.

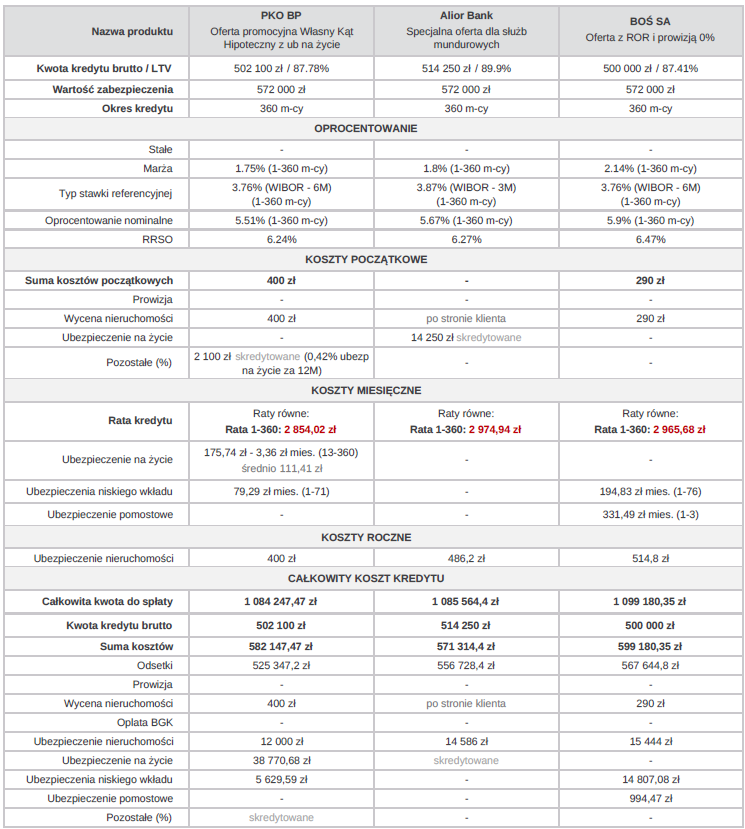

Do porównania przyjąłem oferty Alior B. i PKO BP dla służb mundurowych oraz ofertę BOŚ dla pozostałych osób. Uwaga! Porównując koszty całkowite w tych bankach oprócz odsetek doliczone zostały koszty ubezpieczenia na życie obowiązkowe do tych promocji. W Alior B za 5 lat, w PKO BP za cały okres, w BOŚ brak obowiązkowego ubezpieczenia na życie. Przedstawione oferty są aktualne na dzień 16.02.2025.

Obie oferty zapewniają bardzo niską marżę 1,5% i 0% prowizji dla 20% wkładu własnego. Ostateczny wybór zależy od preferencji klienta:

Wnioski: Alior Bank jest korzystniejszy pod względem kosztów ubezpieczenia na życie (wymagane tylko na 5 lat) oraz pod względem warunków nadpłaty, ponieważ oferuje 0 zł opłaty za skrócenie okresu kredytowania. PKO BP może być atrakcyjniejszy, jeśli klient wybiera opcję obniżenia oprocentowania stałego o 0,2 p.p. w pierwszych 5 latach. W przedstawionych wyliczeniach uwzględniłem już te obniżkę.

Porównanie ofert dla służb mundurowych dwóch banków w stosunku do najlepszych ofert w innych banków jest moim zdaniem w pewnym sensie przysłowiowym "strzałem w stopę". Alior Banku i PKO BP pokazały jednoznacznie, że ich oferty specjalne skierowane do stosunkowo wąskiej grupy klientów są porównywalne lub niewiele tańsze od najkorzystniejszych ofert innych banków. A to oznacza, że ich produkty hipoteczne skierowane do pozostałych grup kredytobiorców są droższe od najkorzystniejszych ofert innych banków. Z moich wyliczeń wynika, że plasują się one w środkowej części cenowej w stosunku do innych banków.

Dlatego, jeśli nie jesteś w uprzywilejowanej grupie służb mundurowych to rekomendowałbym zainteresowanie się propozycjami innych banków.

Oferta PKO BP dostępna jest tylko w jego oddziałach a Alior Banku także u pośredników kredytowych.