Jeśli uważnie przeanalizujesz ten materiał, szybko zobaczysz, że refinansowanie kredytu hipotecznego wcale nie jest prostą sprawą. To złożony proces, w którym jedna decyzja może oznaczać dziesiątki a nawet setki tysięcy złotych oszczędności albo całkowicie zbędne koszty.

Właśnie dlatego tak istotny jest wybór doświadczonego eksperta, który przeprowadzi Cię przez cały proces przeniesienia kredytu do innego banku – od analizy opłacalności, przez skompletowanie dokumentów, aż po podpisanie nowej umowy i wsparcie po wypłacie środków.

Przygotowując ten przewodnik o refinansowaniu kredytu hipotecznego w 2026 roku, oparłem się na:

konsultacjach z analitykami kredytowymi w wielu bankach;

analizie pytań i problemów klientów zgłaszanych na forach internetowych poświęconych zagadnieniom kredytów hipotecznych;

własnej bazie pytań i odpowiedzi dotyczących najdrobniejszych szczegółów związanych z refinansowaniem kredytu hipotecznego;

praktycznym doświadczeniu z pracy z klientami;

wiedzy teoretycznej zdobytej podczas studiów z bankowości i finansów.

Przeanalizowałem też kilkadziesiąt stron internetowych na temat refinansowania oraz przetestowałem różne narzędzia AI. Wniosek? Zdecydowana większość dostępnych w sieci materiałów jest bardzo ogólnikowa, mało precyzyjna i często nieaktualna.

Ale to co najistotniejsze to błędne kalkulatory ogólnie dostępne w sieci. Źle liczą refinansowanie kredytu opartego o stałą stopę procentową.

Ten tekst ma być odpowiedzią na ten problem – praktycznym, aktualnym przewodnikiem, który realnie pomoże Ci ocenić, czy warto refinansować kredyt hipoteczny właśnie teraz i jak zrobić to rozsądnie.

Oferty tylko na refinansowanie kredytów hipotecznych

Co pewien czas niektóre banki wprowadzają oferty przygotowane pod katem refinansowania innych kredytów hipotecznych. Aktualnie na dzień 17.02.2026 r. najkorzystniejsze rozwiązania można znaleźć w dwóch bankach.

BNP Paribas

10.02.2026 r. BNP wprowadziło atrakcyjną ofertę z przeznaczeniem tylko na refinansowanie kredytu hipotecznego z innego banku. Ponadto w ramach refinansowania można dobrać do 15%wolnej gotówki lub 30% na konsolidację innych kredytów niehipotecznych. Bank posiada w swojej ofercie tylko kredyt oparty o stałe oprocentowanie. Maksymalna wysokość kredytu nie może przekroczyć 80% wartości nieruchomości ustalonej na podstawie wyceny. Oprocentowanie kredytu na refinansowanie kredytu:

5,35% przez 5 latach a po tym okresie zmienne;

1,55% marża po 5 latach + WIBOR 3M;

0% prowizji za udzielenie kredytu.

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania. Można oczywiście zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży.

ROR+karta do ROR+wpływ 2,5 tys./m-c+zgoda na e-korespondencję – w całym okresie kredytowania a rezygnacja z tych produktów podwyższa marżę o 0,3%. Ubezpieczenie na życie za pośrednictwem banku – rezygnacja z tego produktu podwyższa marże o 0,3%. Po upływie 36 m-cy można zrezygnować z ubezpieczenia bez podwyżki marży. Jednak wymóg utrzymywania tego ubezpieczenia na życie w całym okresie występuje wtedy, gdy wiek klient + okres kredytowania przekroczy 70 lat. Jest to jedyny dochód w rodzinie + LTV jest poniżej 65% + okres kredytowania jest krótszy jak 10 lat. Ubezpieczenie nieruchomości za pośrednictwem banku – w całym okresie kredytowania a rezygnacja podwyższa marżę o 0,10%. Nieruchomość spełni warunek energooszczędności – brak spełnienia tego warunku to podwyżka marży o 0,10%.

PEKAO S.A.

02.02.2026 r. PEKAO S.A. wprowadza atrakcyjną ofertę z przeznaczeniem tylko na refinansowanie kredytu hipotecznego z innego banku.

Oprocentowanie kredytu na refinansowanie kredytu dla kwoty kredytu do 500 tys. w innym banku wynosi:

5,71% przez 5 latach a po tym okresie zmienne;

1,75% marża po 5 latach + WIBOR 1M;

1,99% ubezpieczenie na życie na 5 lat - doliczone do kredytu;

0% prowizji za udzielenie kredytu.

Oprocentowanie kredytu na refinansowanie kredytu dla kwoty kredytu powyżej 500 tys. w innym banku wynosi:

5,54% przez 5 latach a po tym okresie zmienne;

1,65% marża po 5 latach + WIBOR 1M;

1,99% ubezpieczenie na życie na 5 lata- doliczone do kredytu;

0% prowizji za udzielenie kredytu.

Aby uzyskać powyższe parametry kredytu należy spełnić poniższe wymagania. Można oczywiście zrezygnować z każdego z tych produktów, ale wiązać się będzie z podwyższeniem marży.

założyć ROR w banku + karta debetowa do ROR.

zasilać ROR wpływami wynagrodzenia, emerytury a w przypadku innych źródeł dochodu np. działalność gospodarcza, umowa zlecenie, umowa o dzieło kwotą nie mniejsza jak 3 tys. zł.

ING

16 .02. 2026 r. ING wprowadza nową ofertę specjalną w obszarze kredytów hipotecznych "Przeprowadź kredyt hipoteczny do ING". Kredyt może być przeznaczony tylko na jeden cel - przeniesienie innego kredytu hipotecznego do tego banku.

Uwaga! Nie można w ramach tej oferty refinansować kredytów hipotecznych, które były już raz refinansowane.

W ofercie promocyjnej klient będzie miał możliwość wyboru oprocentowania zmiennego lub oprocentowania okresowo stałego. Oprocentowanie zmienne będzie oparte o wskaźnik referencyjny WIBOR 1M. W przypadku oprocentowania stałego po 5 latach klient otrzyma nową propozycję oferty w oparciu o stopę okresowo stałą lub przejdzie na oprocentowanie zmienne oparte o wskaźnik referencyjny WIBOR 1M.

Oferta trwa od 03 lutego 2026 r. do 07 marzec 2026 r. (włącznie)

Warunki cenowe promocji dla kredytów opartych o zmienne oprocentowanie:

1,51% - marża kredytu + WIBOR 1M;

0,00% –prowizja za udzielenie kredytu - płatna gotówką.

Warunki cenowe promocji dla kredytów opartych o stałe oprocentowanie na dzień 07.03.2026 r:

5,54% - oprocentowanie stałe;

0,00% –prowizja za udzielenie kredytu - płatna gotówką.

Aktualne oprocentowanie dostępne jest wyłącznie na stronie ING. Informacje znajdziesz tutaj>>>

Z oferty specjalnej mogą skorzystać klienci którzy chcą przenieść (refinansować) kredyt hipoteczny, który aktualnie spłacają w innym banku, przeznaczony na poniższe cele mieszkaniowe:

budowę, dokończenie budowy domu na własnym gruncie (tylko dla domów oddanych do użytkowania),

zakup lokalu mieszkalnego lub domu z rynku wtórnego lub od dewelopera, remont/modernizację/wykończenie lokalu mieszkalnego lub domu.

Umowa refinansowanego kredytu może zawierać jako jeden z celów środki na cel dowolny. Z oferty wyłączone są kredyty które w swojej strukturze zawierają konsolidację.

Z ofert specjalnych mogą skorzystać klienci, którzy:

planują wziąć kredyt w przedziale od 100 000 zł (włącznie) do 2 000 000 zł (włącznie);

posiadają lub założą konto w ING, na które co miesiąc wpłynie 2 000 zł;

zakupią ubezpieczenie spłaty kredytu hipotecznego za pośrednictwem ING;

Posiadacz Konta zobowiązany będzie posiadać lub uzyskać przed zawarciem Umowy o Kredyt hipoteczny aktywną Aplikację mobilną zapewniającą dostęp do Systemu bankowości internetowej;

posiadają lub założą system bankowości internetowej Moje ING i wyrażą zgodę na weryfikację behawioralną, czyli dodatkowym zabezpieczeniem przed cyberoszustami – dotyczy wszystkich osób przystępujących do umowy kredytowej; zapoznają się i zaakceptują postanowienia

Ile można zyskać według kalkulatorów internetowych?

Zanim przejdziesz do pozostałej część tego wpisu zobacz ile rzekomo można zyskać przenosząc swój kredyt do innego banku. Ale uwaga!To są właśnie te błędne wyliczenia jakie dokonałem w oparciu o kalkulatory dostępne w internecie. Podane w tabeli dane są prawidłowe tylko dla zmiennego oprocentowania. W przypadku, jeśli spłacasz swój kredyt oparty na stałej stopie procentowej oszczędności są znacząco zawyżone.

W odpowiedzi na te błędne założenia przygotowałem własny kalkulator. Wprowadziłem w nim najważniejszy parametr jakim jest wysokość i okres obowiązywania stałej stopy procentowej. Więcej na ten temat znajdziesz tutaj>>>

Czym jest refinansowanie kredytu hipotecznego i na czym polega?

Refinansowanie kredytu hipotecznego to zaciągnięcie nowego kredytu w innym banku w celu całkowitej spłaty obecnego zobowiązania na lepszych warunkach. W praktyce polega to na tym, że:

nowy bank udziela Ci kredytu refinansowego,

środki z tego kredytu przeznaczane są na spłatę starego kredytu w dotychczasowym banku,

zyskujesz korzystniejsze warunki: niższe oprocentowanie, niższą ratę, często krótszy okres kredytowania lub możliwość uzyskania dodatkowej gotówki.

Mechanizm refinansowania sprowadza się więc do spłaty starego kredytu nowym, zazwyczaj tańszym kredytem, co obniża miesięczne obciążenie domowego budżetu oraz łączny koszt odsetek w całym okresie spłaty.

Ustawowa możliwość wcześniejszej spłaty i refinansowania kredytu hipotecznego

W ustawie o kredycie hipotecznym z 23 marca 2017 r. (art. 38–41) znajdują się zapisy regulujące możliwość wcześniejszej całkowitej spłaty kredytu hipotecznego. Najważniejsze punkty:

Kredytobiorca ma prawo spłacić kredyt przed terminem w dowolnym momencie, bez konieczności uzyskania zgody banku.

Przepisy te dotyczą umów kredytowych zawartych po 22 lipca 2017 r. – to data graniczna, po której stosuje się odpowiednie przepisy ustawy.

Po 3 latach od uruchomienia kredytu banki są zobowiązane umożliwić bezprowizyjną wcześniejszą spłatę – co ma kluczowe znaczenie dla opłacalności refinansowania.

Przy refinansowaniu często możliwe jest także uzyskanie dodatkowej gotówki, jeśli pozwoli na to zdolność kredytowa oraz zasady nowego banku.

Cele refinansowania kredytu hipotecznego

Głównym celem refinansowania jest obniżenie oprocentowania, a tym samym:

obniżenie miesięcznej raty,

zmniejszenie całkowitego kosztu odsetek w okresie spłaty.

Dodatkowo, refinansowanie kredytu hipotecznego często pozwala na:

skrócenie okresu kredytowania (np. o 5–10 lat),

zmianę struktury oprocentowania – przejście z oprocentowania zmiennego na stałe,

konsolidację innych zobowiązań (np. kredytów gotówkowych) w jednym, tańszym kredycie hipotecznym,

uzyskanie dodatkowej gotówki na dowolny cel.

Kiedy warto refinansować kredyt hipoteczny?

Refinansowanie nie jest dla każdego i nie zawsze ma sens. W 2025 roku szczególnie warto rozważyć je w kilku konkretnych sytuacjach.

1. Kredyt zaciągnięty w okresie wysokich stóp: 2022–2025

Jeśli Twój kredyt hipoteczny został zaciągnięty między kwietniem 2022 r. a majem 2025 r., bardzo prawdopodobne, że płacisz dziś ratę opartą na:

wysokiej marży banku,

wysokiej historycznej stawce WIBOR (z okresu podwyższonych stóp NBP).

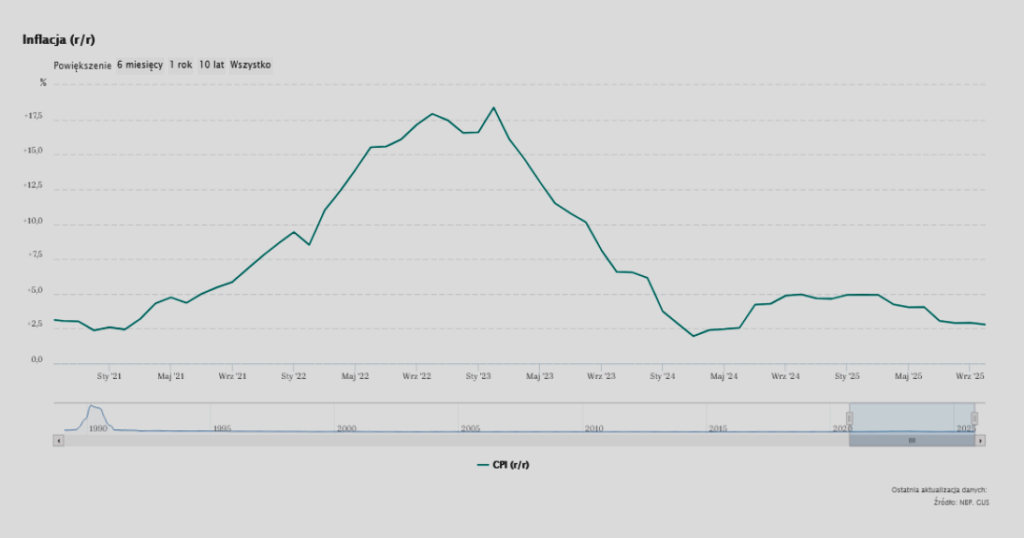

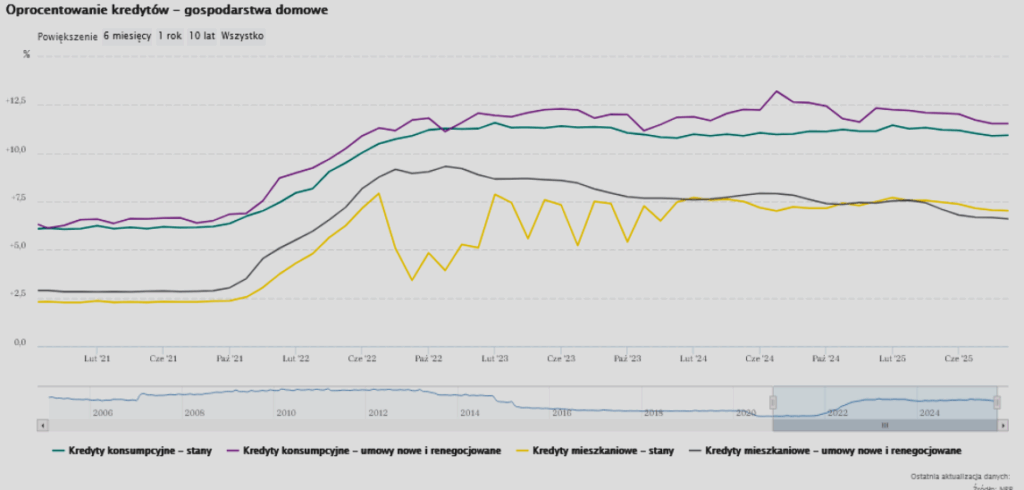

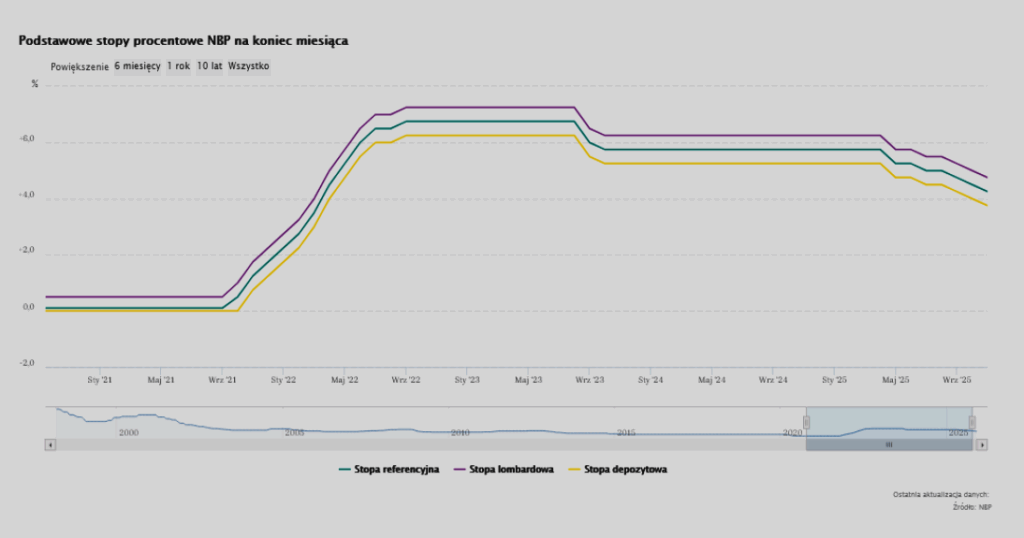

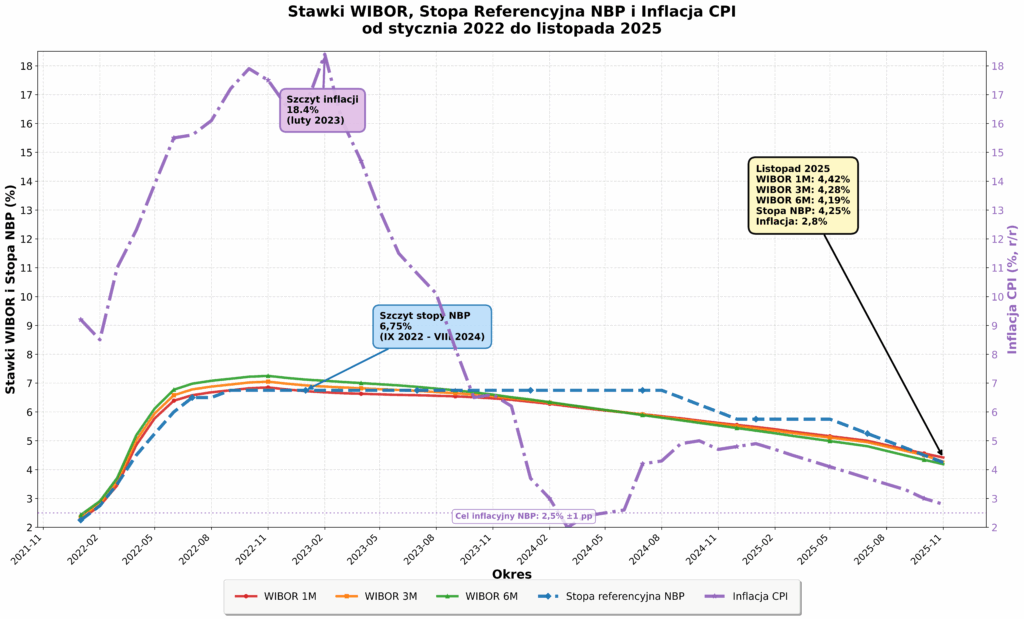

W tym czasie oprocentowanie kredytów hipotecznych często wynosiło 6,5–10%. Główną przyczyną był wzrost inflacji i związane z nim podwyżki stóp procentowych, co przełożyło się na skokowy wzrost stawek WIBOR.

Poziom inflacji w latach 2022-2025

Oprocentowanie kredytów dla gospodarstw domowych w latach 2022-2025

Podstawowe stopy procentowe NBP w latach 2022-2025

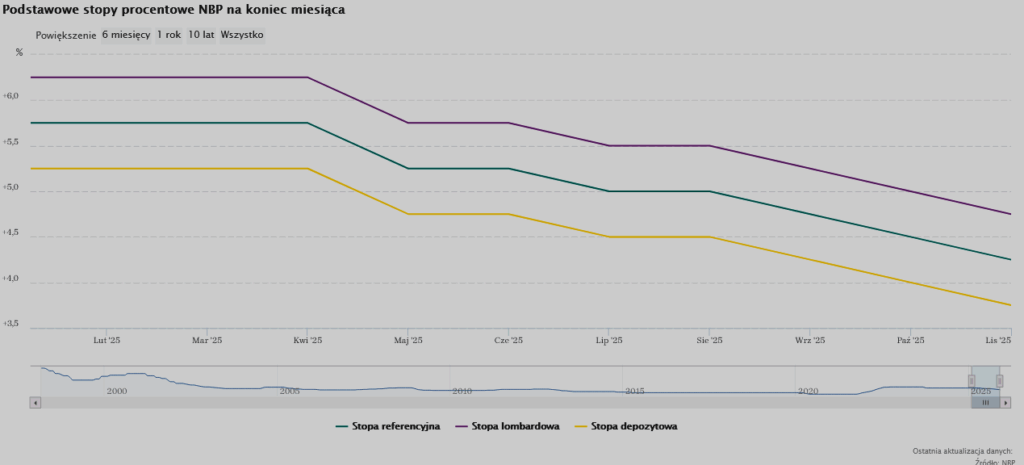

Podstawowe stopy procentowe NBP 2025

Stawki WIBOR, stopa referencyjna NBP i inflacja w latach 2022-2025

Obecnie (listopad 2025):

stopy procentowe są wyraźnie niższe,

stawki WIBOR spadły,

realne oprocentowanie nowych kredytów hipotecznych (stałe i zmienne) jest dużo korzystniejsze.

Dlatego dla wielu osób, które zaciągnęły kredyt w latach 2022–2025, refinansowanie kredytu hipotecznego w 2026 roku może oznaczać bardzo duże oszczędności.

2. Minimalny wkład własny przy zaciąganiu kredytu

Jeśli przy zaciąganiu obecnego kredytu:

Twój wkład własny wynosił mniej niż 20% wartości nieruchomości,

możesz rozważyć przejście na kredyt z oprocentowaniem stałym przy refinansowaniu.

Warto wiedzieć:

przejście z oprocentowania stałego na zmienne przy refinansowaniu jest obecnie ograniczone rekomendacjami KNF (Rekomendacja S),

osoby kończące 5-letni okres obowiązywania stałej stopy często mogą znaleźć lepszą ofertę stałego oprocentowania w innym banku, przenosząc kredyt.

Refinansowanie może więc pełnić rolę:

zabezpieczenia przed przyszłymi wzrostami stóp,

sposobu na ustabilizowanie raty na bezpiecznym poziomie.

5. Wyłączenie współkredytobiorcy

Refinansowanie kredytu hipotecznego bywa jedynym skutecznym sposobem, aby:

„wyjąć” z kredytu rodzica, rodzeństwo, byłego partnera czy znajomego,

przejąć kredyt na siebie, gdy dziś masz już wystarczającą zdolność kredytową.

Warunek:

nowy kredyt musi być udzielony z Twoją samodzielną zdolnością kredytową, bez dotychczasowych współkredytobiorców.

Dotyczy to zwłaszcza sytuacji:

po rozstaniu,

po rozwodzie,

przy porządkowaniu spraw majątkowych między współwłaścicielami.

6. Zmiana zabezpieczenia kredytu (hipoteki)

Refinansowanie kredytu hipotecznego ma sens także wtedy, gdy chcesz:

zmienić nieruchomość, na której ustanowiona jest hipoteka,

zwolnić z hipoteki jedną z kilku obciążonych nieruchomości.

Nowy bank może:

ustanowić hipotekę na innej nieruchomości,

zmodyfikować sposób zabezpieczenia kredytu.

7. Subiektywne powody – „nielubiany bank”

Dla części klientów ważne jest także:

niezadowolenie z obsługi klienta,

konflikty z dotychczasowym bankiem,

brak zaufania do polityki cenowej instytucji.

Choć są to subiektywne czynniki, często stanowią dodatkowy argument, aby przy okazji obniżenia kosztów przenieść kredyt do innego banku.

8. Uzyskanie dodatkowej gotówki przy refinansowaniu

Wielu kredytobiorców rozważa refinansowanie, aby:

obniżyć ratę,

jednocześnie dobrać dodatkową gotówkę na inne cele (remont, spłata innych zobowiązań, inwestycje).

Nowy bank może udzielić wyższej kwoty kredytu niż suma potrzebna do spłaty starego zobowiązania – pod warunkiem:

wystarczającej zdolności kredytowej,

odpowiednio wysokiej wartości nieruchomości.

9. Zakup udziałów od współwłaściciela

Refinansowanie kredytu hipotecznego jest często wykorzystywane jako narzędzie do:

rozliczeń majątkowych przy rozstaniu małżonków lub partnerów,

wykupu udziałów drugiej osoby w nieruchomości.

Scenariusz:

jedna osoba przejmuje kredyt, refinansując go w nowym banku,

jednocześnie dobiera kwotę na spłatę udziału drugiej strony,

po operacji jest jedynym kredytobiorcą i jedynym właścicielem nieruchomości.

Kiedy refinansowanie kredytu hipotecznego się nie opłaca?

Są sytuacje, w których refinansowanie kredytu nie ma ekonomicznego sensu, nawet jeśli na pierwszy rzut oka niższa rata wydaje się kusząca.

1. Mała kwota lub krótki okres do końca spłaty

Jeżeli:

pozostała do spłaty kwota kredytu jest niewielka (np. poniżej 100 000 zł),

do końca okresu kredytowania zostało mniej niż 10 lat,

to potencjalne oszczędności z refinansowania – nawet przy nieco niższym oprocentowaniu – mogą być mniejsze niż koszty całej operacji (prowizje, opłaty sądowe, notarialne, wycena, ubezpieczenia).

2. Zbyt mała różnica w oprocentowaniu

Im mniejsza różnica w oprocentowaniu między starym a nowym kredytem, tym trudniej o realny zysk.

Opłaca się rozważyć refinansowanie, gdy:

różnica w oprocentowaniu wynosi co najmniej 0,5–1 punkt procentowy,

pozostały okres kredytowania jest długi (np. 15–25 lat),

kwota zadłużenia jest istotna (np. 300 000 zł, 500 000 zł lub więcej).

Przykładowo:

spadek oprocentowania o 0,5 p.p. przy kredycie 1 mln zł na 25 lat może obniżyć ratę o ok. 300 zł miesięcznie,

w skali lat daje to konkretne, wymierne oszczędności.

3. Kredyty z dopłatami rządowymi (Bezpieczny Kredyt 2%, inne programy)

Jeśli korzystasz z kredytu w ramach programu:

Bezpieczny Kredyt 2%,

lub innego programu z dopłatami państwa,

to refinansowanie:

najczęściej wiąże się z utratą dopłat,

może wymagać zwrotu części otrzymanego wsparcia.

W praktyce oznacza to, że nawet jeśli nowa oferta wygląda atrakcyjnie, po utracie dopłat cała operacja może być nieopłacalna. W takim przypadku dokładna analiza jest absolutnie konieczna.

4. Słaba aktualna zdolność kredytowa / problemy w BIK

Refinansowanie wymaga:

ponownej analizy zdolności kredytowej,

sprawdzenia historii spłat w BIK i innych bazach.

Jeśli:

Twoje dochody są dziś niższe niż przy zaciąganiu kredytu,

masz mniej stabilną formę zatrudnienia,

występowały opóźnienia w spłacie rat,

to nowy bank może:

zaproponować gorsze warunki,

lub

w ogóle odmówić udzielenia kredytu.

Refinansowanie kredytu hipotecznego krok po kroku

Cały, szczegółowy proces kredytowy opisałem szerzej na swojej stronie. Poniżej znajdziesz streszczenie kluczowych kroków refinansowania kredytu hipotecznego.

Krok 1. Przygotowanie dokumentów do analizy

Do wstępnej analizy refinansowania potrzebne będą m.in.:

ostatni harmonogram spłat – zawiera informację o:

aktualnym saldzie zadłużenia,

aktualnym oprocentowaniu,

wysokości kapitału i odsetek w każdej racie,

okres pozostały do końca spłaty według stałego oprocentowania,

okresie pozostałym do końca spłaty,

zaświadczenie o wysokości zadłużenia – niektóre banki wymagają go już na etapie składania wniosku,

umowa kredytowa – pozwala ustalić:

rodzaj oprocentowania (stałe czy zmienne),

ewentualną prowizję za wcześniejszą spłatę,

możliwość zwrotu części kosztów po wcześniejszej spłacie,

koszty produktów dodatkowych (ubezpieczenie na życie, ubezpieczenie nieruchomości, karta kredytowa, konto),

marżę banku oraz wskaźnik WIBOR stosowany w umowie,

wskazuje warunki cenowe (oprocentowanie, marża, prowizja),

określa warunki do spełnienia przed podpisaniem umowy (np. dostarczenie zaświadczenia o kredycie, operatu szacunkowego).

Krok 6. Spełnienie warunków do podpisania umowy kredytowej

Standardowym warunkiem przy refinansowaniu jest:

zaświadczenie o posiadanym kredycie hipotecznym z obecnego banku, zawierające m.in.:

całkowitą wysokość zadłużenia,

kwotę do spłaty (z uwzględnieniem wszystkich należnych kosztów na określony dzień),

numer rachunku technicznego do spłaty,

informacje o celu kredytu i jego przeznaczeniu,

rodzaj zabezpieczeń (hipoteka, cesje ubezpieczeń),

rodzaj stopy procentowej (stała czy zmienna),

oświadczenie o zgodzie na wykreślenie hipoteki po całkowitej spłacie.

Kwota zadłużenia z zaświadczenia:

nie może być wyższa niż udzielony nowy kredyt,

w przeciwnym razie różnicę trzeba dopłacić z własnych środków.

Krok 7. Podpisanie umowy kredytowej w nowym banku

Przy podpisaniu umowy kredytowej:

zakładasz rachunek osobisty w nowym banku (często z wymogiem przelewu wynagrodzenia),

podpisujesz umowy dotyczące produktów dodatkowych:

ubezpieczenia na życie,

ubezpieczenia nieruchomości,

karty kredytowej,

aplikacji mobilnej itp.

Korzystanie z tych produktów:

często obniża marżę lub oprocentowanie,

ale rezygnacja w trakcie okresu promocji może podwyższyć oprocentowanie.

Krok 8. Wypłata kredytu i spłata starego zobowiązania

Przed wypłatą kredytu należy:

U notariusza podpisać oświadczenie o wpisie roszczenia o ustanowienie hipoteki na rzecz nowego banku.

Złożyć we właściwym sądzie wniosek o:

wpis hipoteki na rzecz nowego banku,

wpis roszczenia o ustanowienie hipoteki. Do wniosku dołącza się dokumenty z banku i notariusza oraz dowód opłaty sądowej

3. Dostarczyć do banku:

kopię złożonego i opłaconego wniosku do ksiąg wieczystych,

polisę ubezpieczenia nieruchomości wraz z cesją na rzecz nowego banku (pamiętaj o poprawnej nazwie banku i minimalnej sumie ubezpieczenia).

Następnie:

nowy bank przelewa środki na rachunek techniczny w dotychczasowym banku,

stary kredyt zostaje spłacony (czasem pozostają drobne odsetki do dopłaty z uwagi na upływ kilku dodatkowych dni; to dodatkowy, często pomijany koszt).

Krok 9. Czynności po wypłacie kredytu

Po uruchomieniu kredytu refinansowego:

należy dostarczyć do nowego banku:

zawiadomienie z ksiąg wieczystych o wpisie roszczenia i hipoteki nowego banku,

zaświadczenie z dotychczasowego banku o całkowitej spłacie kredytu i zamknięciu rachunku,

kopię wniosku o wykreślenie hipoteki poprzedniego banku,

(jeśli wymagane) polisę ubezpieczeniową z cesją na nowy bank.

zaświadczenie z dotychczasowego banku o całkowitej spłacie kredytu i zamknięciu rachunku, kopię wniosku o wykreślenie hipoteki poprzedniego banku,(jeśli wymagane) polisę ubezpieczeniową z cesją na nowy bank.

zawiadomienie z ksiąg wieczystych o wpisie roszczenia i hipoteki nowego banku,

zaświadczenie z dotychczasowego banku o całkowitej spłacie kredytu i zamknięciu rachunku,

kopię wniosku o wykreślenie hipoteki poprzedniego banku,

(jeśli wymagane) polisę ubezpieczeniową z cesją na nowy bank.

Do momentu spełnienia wszystkich warunków:

bank może stosować podwyższone oprocentowanie,

po ich spełnieniu wraca promocyjna, niższa marża.

Jakie są koszty refinansowania kredytu hipotecznego?

Koszty refinansowania można podzielić na dwie grupy:

1. Koszty związane ze starym kredytem

Prowizja za wcześniejszą spłatę kredytu

w wielu umowach udzielonych po 22 lipca 2017 r. obowiązuje ona maksymalnie przez pierwsze 3 lata,

zwykle wynosi do 3% pozostałej do spłaty kwoty,

umowy sprzed tej daty mogą mieć prowizję przez cały okres kredytowania,

można ją:

zapłacić gotówką,

albo „skredytować”, podnosząc kwotę nowego kredytu.

Koszt wystawienia zaświadczenia o kredycie

standardowo ok. 50 zł.

Dodatkowe odsetki naliczone do dnia faktycznej spłaty

wynikają z upływu czasu pomiędzy wystawieniem zaświadczenia o kredycie a zaksięgowaniem przelewu z nowego banku,

o koszt, który często jest pomijany w prostych kalkulacjach.

2. Koszty związane z nowym kredytem

Prowizja za udzielenie kredytu refinansowego

coraz częściej banki oferują 0% prowizji,

ale w niektórych przypadkach może ona wynieść 1–2%.

Wycena nieruchomości (operat)

koszt zwykle od ok. 600 do 1500 zł, w zależności od rodzaju nieruchomości i lokalizacji,

są banki, które rezygnują z wyceny przy określonych parametrach transakcji (wtedy koszt = 0 zł).

ubezpieczenie na życie (czasem płatne jednorazowo z góry za kilka lat, z możliwością doliczenia do kredytu).

Opłaty sądowe

wpis hipoteki na rzecz nowego banku – 200 zł,

wpis roszczenia o wpis hipoteki – 150 zł,

wykreślenie hipoteki poprzedniego banku – 100 zł.

Opłata notarialna

za potwierdzenie podpisu na oświadczeniu dotyczących wpisu roszczenia, zwykle 100–150 zł.

Ubezpieczenie pomostowe

pobierane do czasu prawomocnego wpisu hipoteki w księdze wieczystej (nie we wszystkich bankach i przypadkach).

Podatek PCC od wpisu hipoteki (PCC-3)

19 zł,

deklarację i opłatę należy złożyć w US w ciągu 14 dni od daty dokumentu,

przekroczenie terminu może skutkować karą.

Wkład własny i LTV przy refinansowaniu kredytu

Przy refinansowaniu – tak jak przy nowym kredycie – kluczowy jest wskaźnik LTV (Loan to Value), czyli:

stosunek kwoty kredytu do wartości nieruchomości.

Standardowo w 2026 roku:

wymagany wkład własny to 20% (LTV = 80%),

część banków akceptuje 10% wkładu (LTV = 90%) przy dodatkowym ubezpieczeniu niskiego wkładu.

Przy refinansowaniu „wkładem własnym” jest:

nadwyżka wartości nieruchomości nad pozostałym do spłaty kapitałem.

Jeśli:

w 2020 r. kupiłeś mieszkanie za 400 000 zł, biorąc 360 000 zł kredytu (LTV 90%),

dziś mieszkanie jest warte 600 000 zł, a do spłaty zostało 330 000 zł,

to:

nowe LTV wynosi 330 000 / 600 000 = 55%,

czyli:

jesteś dla banku klientem o bardzo niskim ryzyku,

możesz liczyć na najlepsze warunki cenowe i brak ubezpieczenia niskiego wkładu.

Wzrost cen nieruchomości w ostatnich latach sprawia, że wielu kredytobiorców ma dziś bardzo korzystny LTV, co czyni ich idealnymi kandydatami do refinansowania.

Czy warto refinansować kredyt hipoteczny teraz – luty 2026?

W lutym 2026 r. refinansowanie kredytu hipotecznego jest szczególnie atrakcyjne, ponieważ:

stopy procentowe NBP zostały obniżone (stopa referencyjna 4,00%),

inflacja ustabilizowała się w okolicach celu (ok. 2,7%),

stawki WIBOR wyraźnie spadły,

banki aktywnie konkurują ofertami kredytów hipotecznych.

Najwięcej mogą zyskać osoby, które:

zaciągnęły kredyt w okresie wysokich stóp procentowych (2022–2024/25) – szczególnie ze stałą stopą na wysokim poziomie,

spłacają kredyt z niskim wkładem własnym, a dziś ich nieruchomość jest znacznie więcej warta (LTV spadł poniżej 80%),

mają wysoką kwotę kredytu i długi okres do końca spłaty.

Jeśli:

różnica w oprocentowaniu między Twoim obecnym kredytem a ofertami z rynku wynosi co najmniej 0,5–1 p.p.,

do końca spłaty zostało Ci więcej niż 10 lat,

to warto zlecić szczegółową analizę refinansowania. W wielu realnych przypadkach:

oszczędności sięgają kilkudziesięciu tysięcy złotych,

przy wysokich kwotach i długim okresie – nawet ponad 100 000 zł, po uwzględnieniu wszystkich kosztów operacji.

Inne istotne warunki przy refinansowaniu kredytu

1. Kredyt musi być wypłacony w całości i wpisany ko księgi wieczystej

Aby móc zrefinansować kredyt hipoteczny:

wszystkie transze starego kredytu muszą być wypłacone, co ma znaczenie przy:

budowie domu finansowanej w transzach,

zakupie mieszkania od dewelopera na wczesnym etapie inwestycji.

hipoteka banku musi być wpisana do księgi wieczystej.

2. Terminowość spłaty

Banki przywiązują dużą wagę do:

historii spłat w BIK,

ewentualnych opóźnień w regulowaniu rat.

Jeżeli zdarzały się opóźnienia:

warto wcześniej skonsultować z ekspertem oraz przeanalizować raport BIK, by ocenić szanse na pozytywną decyzję kredytową.

3. Negocjacje z obecnym bankiem

Zanim zdecydujesz się na przeniesienie kredytu:

możesz spróbować negocjować warunki w swoim banku (obniżka marży),

niektóre banki wychodzą z propozycjami obniżenia oprocentowania, ale:

są to zwykle pojedyncze przypadki,

nie zawsze poziom obniżki jest satysfakcjonujący.

Często jednak konkurencyjny bank jest w stanie zaproponować lepsze warunki niż obecny.

Podsumowanie i kluczowe wnioski

Refinansowanie kredytu hipotecznego w lutym 2026 r. to realna szansa na:

obniżenie raty,

zmniejszenie całkowitych kosztów odsetkowych,

uporządkowanie sytuacji kredytowej i majątkowej.

Najważniejsze wnioski:

Refinansowanie ma największy sens przy:

różnicy w oprocentowaniu min. 0,5–1 p.p.,

pozostałym okresie spłaty powyżej 10 lat,

kwocie zadłużenia co najmniej kilkaset tysięcy złotych,

typowy koszt refinansowania (bez wysokiej prowizji za wcześniejszą spłatę) to ok. 1200 – 3000 zł,

oszczędności często sięgają kilkuset tysięcy złotych, w skali całego kredytu,

listopad 2025 roku to dobry moment na analizę ze względu na:

stosunkowo niskie stopy procentowe,

stabilizującą się inflację,

konkurencję między bankami.

Najczęstsze pytania o refinansowanie kredytu hipotecznego (FAQ)

Ile trwa proces refinansowania kredytu? Średnio:

4–8 tygodni, w zależności od:

tempa kompletowania dokumentów,

kolejek w bankach i sądach wieczystoksięgowych,

konieczności wyceny nieruchomości.

Czy mogę refinansować kredyt z dopłatami rządowymi (Bezpieczny Kredyt 2%, Rodzina na Swoim)?Można technicznie przenieść taki kredyt, ale:

wiąże się to z utratą dopłat,

często wymaga zwrotu części otrzymanego wsparcia,

co w praktyce najczęściej czyni refinansowanie nieopłacalnym.

Czy można refinansować kredyt, jeśli mam opóźnienia w spłacie? Jest to trudne, ale nie zawsze niemożliwe:

aktualne zaległości praktycznie uniemożliwiają refinansowanie,

opóźnienia z przeszłości – po ich uregulowaniu – mogą skutkować gorszymi warunkami, ale szansa nadal istnieje.

Czy mogę refinansować kredyt w tym samym banku? Zwykle:

banki nie oferują „refinansowania” własnych kredytów,

ale możesz:

negocjować obniżkę marży,

zmienić typ oprocentowania (w ramach oferty banku),

wydłużyć lub skrócić okres kredytowania.

Czy refinansowanie to to samo co konsolidacja? Nie:

refinansowanie – przeniesienie jednego kredytu hipotecznego do innego banku,

konsolidacja – połączenie kilku zobowiązań (hipotecznych, gotówkowych, kart kredytowych) w jedno.

Ile razy można refinansować kredyt? Teoretycznie dowolną liczbę razy, o ile: