Jak zrosła rata kredytu hipotecznego w bankach? To najczęstsze pytanie, które zadają sobie teraz klienci.

Pierwsza podwyżka oprocentowania kredytów hipotecznych miała miejsce 7 października 2021 r. Do dnia dzisiejszego Rada Polityki Pieniężnej podwyższyła czterokrotnie tzw. referencyjną stopę procentową.

Zgodnie z Ustawą z dnia 29 sierpnia 1997 r. o NBP wysokość stóp procentowych w Polsce ustala organ decyzyjny NBP zwany Radą Polityki Pieniężnej.

Stopa ta wzrosła z 0,5% do 2,25%. Jeszcze wyższa podwyżka nastąpiła we wskaźnikach WIBOR 3M i 6M. A to właśnie nimi posługują się banki. Do WIBOR dodają swoją marżę i tak oto powstaje docelowe oprocentowanie kredytu hipotecznego dla klientów. WIBOR 3M wzrósł z 0,24% do 3,10% a WIBOR 6M z 0,33% do 3,56%.

Co to jest WIBOR i jak się zmieniał na przestrzeni ostatnich 20 lat dowiesz się tutaj >>>

Banki, które posługują się wskaźnikiem WIBOR 6M mają przez to droższy kredyt o 0,46%. Oczywiście gdybyśmy teoretycznie porównywali pozostałe koszty kredytu na tym samym poziomie. Jakie to są banki? WIBOR 6M stosują: PKO BP, Pekao SA, ING, Millennium, BOŚ.

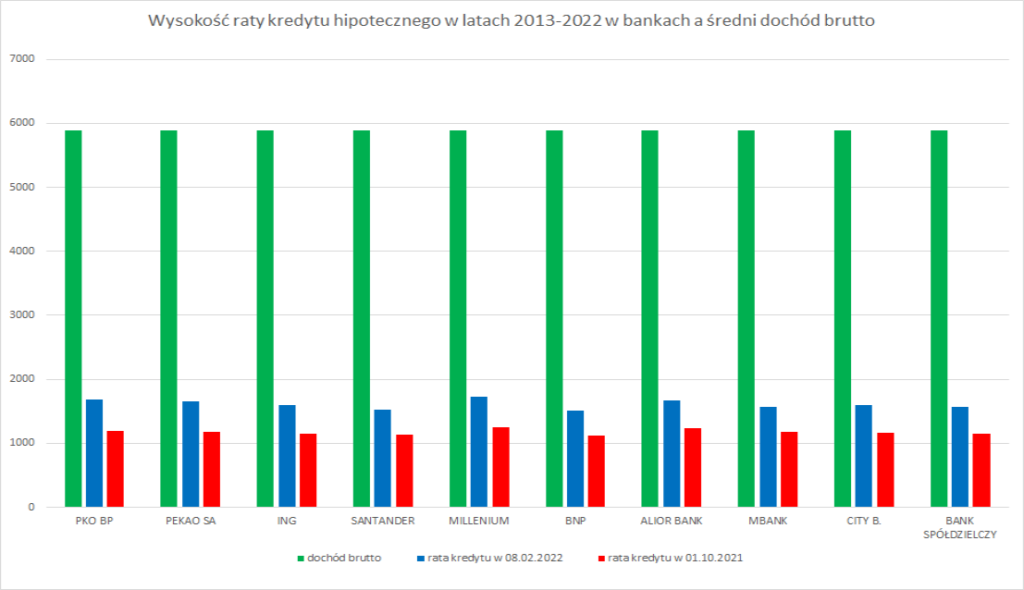

Poniższy wykres pokazuje, jak wzrosła rata kredytu hipotecznego w bankach w ciągu czterech miesięcy. Do wyliczeń przyjąłem kwotę 300 tys. zł. z okresem spłaty 30 lat w ratach równych i 20% wkładem własnym.

Poniższe wyniki zestawiłem też ze średnim dochodem brutto. Łatwiej będzie sprawdzić obciążenie ratą kredytu hipotecznego po ostatnich podwyżkach oprocentowania w stosunku do osiąganego dochodu.

Aby informacja była pełniejsza dokonałem analizy wysokości rat w okresie od 2013-2022 w dwóch największych bankach tj. PKO BP i Pekao SA. Również i te wyniki porównałem ze średnim dochodem brutto w tym okresie w latach 2013-2022.