Przedstawiam najnowszy ranking kredytów hipotecznych w lutym, uwzględniający podwyżkę stóp procentowych po czwartej decyzji Rady Polityki Pieniężnej. Uwzględniłem w nim również obniżki marż w kilku bankach.

Ranking kredytów hipotecznych jest najczęściej wyszukiwanym wyrażeniem związanym z tematyką kredytów.

Dlatego postanowiłem dokonać analizy danych zawartych na pięciu portalach internetowych. Prezentuję w nim sposób postępowania większości osób poszukujących wiarygodnych informacji o kosztach kredytów hipotecznych w bankach

Poniższy film, który nagrałem wraz z moim komentarzem, porównuje uzyskane wyniki poszczególnych portali kredytowych. Widać tu spore różnice w wysokości rat oraz całkowitych kosztów kredytu. Jestem bardzo zaskoczony, jak bardzo nieaktualne dane zostały przyjęte w tych ofertach.

W każdym z tych kalkulatorów moją uwagę zwróciło duże zróżnicowanie zajmowanych pozycji poszczególnych banków. W swoich wyliczeniach nieco inaczej podszedłem do tego zagadnienia. Wynika to z pewnej specyfiki konstruowania ofert do kredytów hipotecznych przez banki. Dlatego sposób prezentacji moich rankingów wyjaśniam w dalszej części.

Wiele lat temu skonstruowałem jeden z pierwszych kalkulatorów porównujących bankowe oferty kredytów hipotecznych w Polsce. Dzięki temu łatwiej jest mi dzisiaj dokonywać wszelkich analiz, porównań oraz wyliczenia ofert kredytowych. Więcej na ten temat znajdziesz chyba tutaj >>>

Teraz doszedł jeszcze dodatkowy czynnik wzrostu oprocentowania w bankach. Jest nim spora różnica pomiędzy WIBOR 3M a WIBOR 6M. W rezultacie o ile przed podwyżką różnica między tymi parametrami wynosił tylko 0,04% to teraz osiągnęła poziom 0,36%. W grudniu różnica między WIBOR 3M a WIBOR 6M wynosiła 0,26% a w styczniu 0,35%.

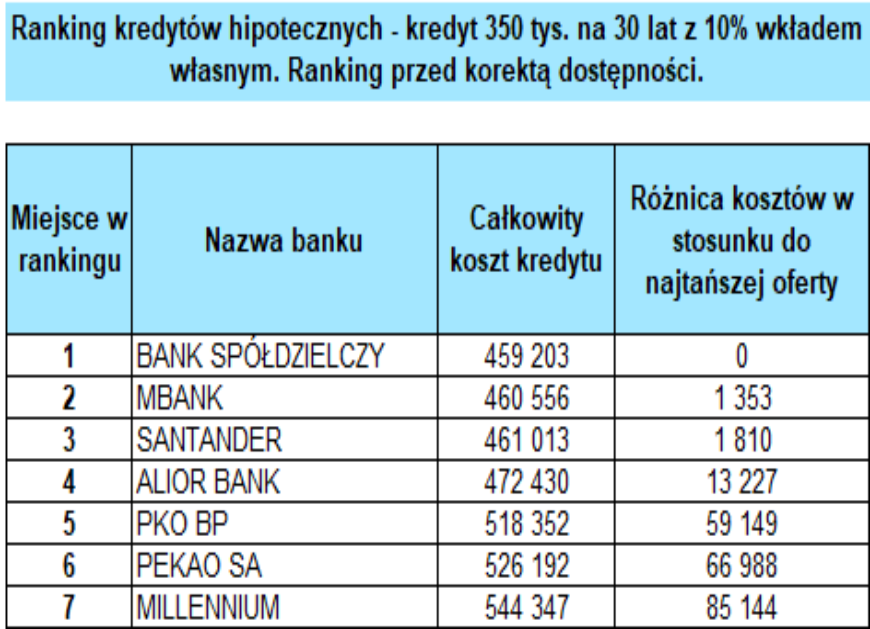

Oferta sporządzona jest na dzień 14.03.2022r. Do wyliczeń przyjąłem kwotę 350 tys. zł. z okresem spłaty 30 lat w ratach równych. Była to średnia wysokość kredytu hipotecznego udzielona przez banki w IV kwartale 2021 roku. Oferty podzieliłem na dwie grupy:

– 10% wkład własny

– 20% wkład własny

Według mnie najlepszym kryterium porównującą oferty kredytów hipotecznych jest ich całkowity koszt. Składają się na nie:

– odsetki

– prowizje

– ubezpieczenie na życie

– ubezpieczenie od utrata pracy

Jakie mogą być kryteria uzyskania najtańszej oferty w bankach?

2. Wysoki dochód na przykład 10 tys. zł netto miesięcznie.

3. Zatrudnienie w wybranych sektorach gospodarki.

4. Nabycie dodatkowego ubezpieczenia na życie.

5. Nabycie karty kredytowej i aktywne korzystanie z niej.

6. Nabycie ubezpieczenia nieruchomości za pośrednictwem banku.

7. Zakup nieruchomości tylko w wybranych, największych aglomeracjach miejskich w Polsce.

8. Wniosek kredytowy składany przez dwie osoby uzyskujące dochody.

Ale uwaga. Aby skorzystać z niższego oprocentowania w każdym banku należy nabyć dodatkowe produkty. W wielu z nich skorzystanie z najtańszych ofert kredytowych dla większości klientów jest trudne do spełnienia lub niemożliwe.

Dlatego w moich wyliczeniach przygotowałem dwa rankingi. Pierwszy z rankingów kredytów hipotecznych w listopadzie przedstawia maksymalną obniżkę kosztów kredytu w zamian za skorzystanie ze wszystkich dodatkowych produktów w danym banku. Drugi ranking przedstawia koszt kredytu po tzw. korekcie dostępności. Tu z oferty wyłączyłem dodatkowe produkty, których nabycie przez większości klientów może być trudne lub niemożliwe

Pozytywną wiadomością w nowym rankingu jest rozpoczęta tendencja do obniżek marż w bankach. W marcu dokonały tego: Alior Bank, ING Bank Śląski, PKO BP, BNP Paribas, mBank i Santander. Obniżki te są na poziomie od 0,05% do 0,15%. W lutym marże obniżył Pekao S.A. i ponownie ING.

Kolejną pozytywną zmianą od stycznia 2022 jest szybsze wydawania decyzji kredytowej. Jest to skutek mniejszego zainteresowania kredytami hipotecznymi po czterech podwyżkach stóp procentowych. Ostatnio w jednym z banków udało mi się uzyskać ostateczną decyzję kredytową w ciągu 3 dni. Jeśli taka tendencja się utrzyma to korzystniej będzie wziąć kredyt hipoteczny po kolejnych obniżkach marż niż w 2021 roku.